Попался на глаза дебютный выпуск облигаций от Омеги: готовят флоатер серии БО-01 на 600 млн руб. с ежемесячным купоном, который привязан к КС, сроком 3,5 года с амортизацией. Нечасто встречал такой тихий дебют, будет укороченный формат заметки.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: Омега

Компания стартовала в 2000е годы в Санкт-Петербурге с разработки внедрения решений на базе 1С в бюджетных учреждениях, потом появились интересы в области искусственного интеллекта, технологий виртуальной реальности, робототехники. Большая доля госучреждений и окологоскомпаний в разделе сайта Нам доверяют. Предполагаю, что не сильно изменился акцент на госсекторе.

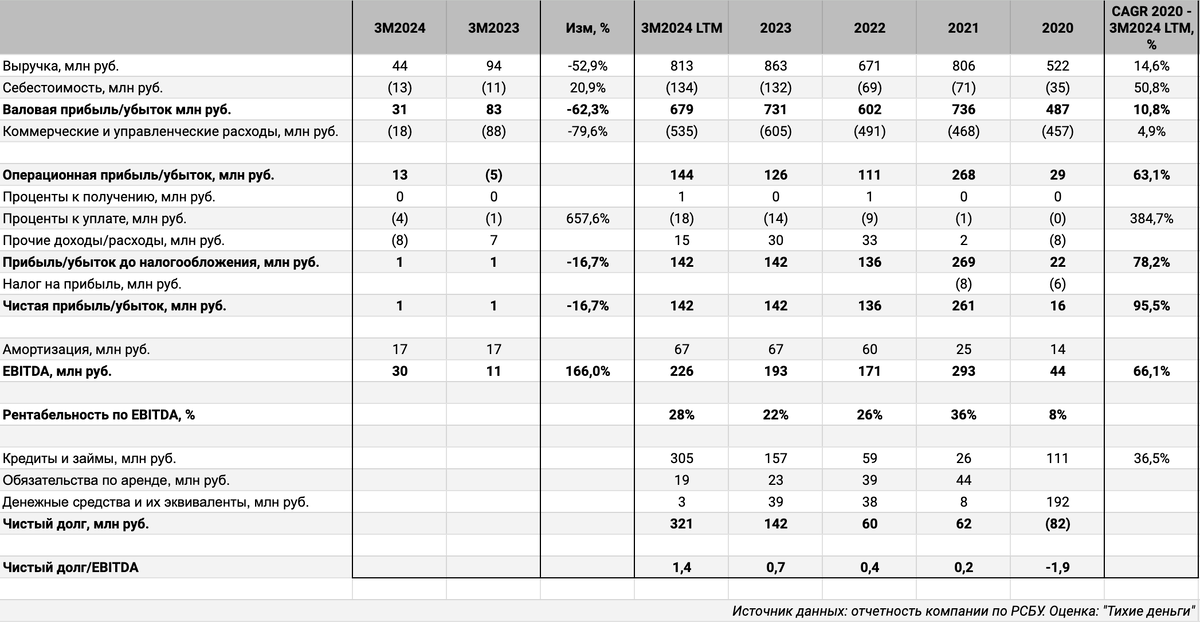

Отдельные цифры из отчетности по РСБУ за 1 квартал 2024 года в сравнении с 1 кварталом 2023 года, и рейтингового отчета НКР:

- Сократилась на 52,9% выручка, выросла на 20,9% себестоимость. Это привело к падению валовой прибыли на 62,3%. Знакомая история для ИТ-компаний, которые участвуют в тендерах: оплаты идут во 2 полугодии

- Сократились на 79,6% коммерческие и административные расходы. Непонятная ситуация без дополнительных комментариев со стороны компании: что входит в этот показатель и какие расходы удалось так сильно сократить?

- Выросли в 7,6 раз процентные расходы. Цифры выглядят маленькими в абсолютном выражении: 4,4 млн руб., сказывается размер компании

- Сократилась на 16,7% чистая прибыль. Логично посмотреть на LTM-показатель: цифра практически не изменилась в сравнении с концом 2023 года

- Увеличилась на 17,5% EBITDA LTM относительно конца 2023 года. Достигала максимального значения с 2020 года EBITDA в 2021 году: 293 млн руб., пока не удалось вернуться к этому уровню

- Рентабельность по EBITDA LTM: 28%, выше значений 2022 и 2023 года

- Последовательно растет долговая нагрузка: с отрицательного значения чистый долг/EBITDA в 2020 году до 1,4 по итогам 1 квартала 2024 года. Цифра может вырасти до 4,1, если деньги от нового выпуска не пойдут на замещение старого долга

- Увеличился в 1,9 раз долг относительно уровня 2023 года

Кредитный рейтинг: BBB-.ru от НКР со стабильным прогнозом, присвоили в конце июня 2024 года.

Не хватает инвестиционного меморандума или комментариев к отчетности: раскрыть детали бизнеса в цифрах, показать структуру выручки и детализацию по отдельным статьям.

LTM - last twelve months, расчет за 12 месяцев

Оценка выпуска: Омега

Собрал флоатеры к КС с рейтингами от BB до A-. Выходила с купоном КС + 375 бп ЛЕГЕНДА2Р3 с близким рейтингом BBB, торгуется с премией 280 бп к КС. Поставили купон КС + 300 бп по ДрктЛиз2Р2 с рейтингом BB+, закрылся с премией 300 бп к КС 22 июля. Компании из других отраслей, но что есть.

Дает рыночный уровень КС + 330 бп оценка через кривую КС-флоатеров.

Итоги

Стартует размещение дебютного выпуска серии БО-01 на 600 млн руб. с ежемесячным купоном КС + 400 бп сроком 3,5 года 24 июля. Амортизируют 50% начального номинала через 3 года и 50% в дату погашения.

Установили ковенанты для досрочного предъявления облигаций к выкупу:

Выглядит необычно порог кросс-дефолта по кредиту Промсвязьбанка: 15 млн руб. при выпуске 600 млн руб. и долге 305 млн руб. на конец 1 квартала.

Формально бумага выходит с премией к рынку, если смотреть на котировки выпусков с близкими рейтингами, оценку через КС-кривую и считать адекватным рейтинг от НКР.

Цитата из решения о выпуске по целям эмиссии:

Дает любопытное дополнение анонс на сайте компании: планируют IPO, покупатели облигаций получат дополнительную аллокацию, 50% от объема покупки на первичном размещении. Легкий прогрев аудитории к IPO. Хотелось бы изучить отчетность с комментариями и пояснениями заранее.

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов

КС – ключевая ставка

Ссылки на материалы по терминам из публикации: