Добрый день, Инвестсообщество!

Несмотря на дивидендный сезон, многие дивидендные "коровы" несильно уж и отрастают, а значит после дивидендного гэпа будет возможность подобрать активы по хорошим ценам.

К примеру НЛМК и Северсталь, после дивидендного гэпа ушли намного ниже - под такие моменты нужно зарезервировать кэш на покупку. Понятно, что Сбер будет сразу отрастать, а вот другие компании могут пойти по пути металлургов.

На этой неделе будет серия дивидендных гэпов. В таких компаниях лучше ничего уже не делать и просто получить свои дивиденды, а вот после дивидендной отсечки рассмотреть их на докупку.

Есть компании в которых лучше не оставаться на дивидендную отсечку, так как дальше однозначно будет сильное снижение - Башнефть преф и Сургутнефтегаз преф.

Советую более внимательно следить за рынком в июле-августе, высокая вероятность, что мы увидим хорошие цены по многим дивидендным компаниям. Я с удовольствием поделюсь с вами информацией о них, но для этого надо подписаться на мой канал, чтобы не пропустить новые статьи. А ещё поставить лайк - вам ничего не стоит, а мне приятно. Заранее спасибо!

ЕВРОПЛАН

Меня очень привлекает компания из-за высокой рентабельности собственного капитала в 30-35% и ростом лизингового портфеля по 40% в год. (Графики я приводил в предыдущих ДивИдеях РФ.)

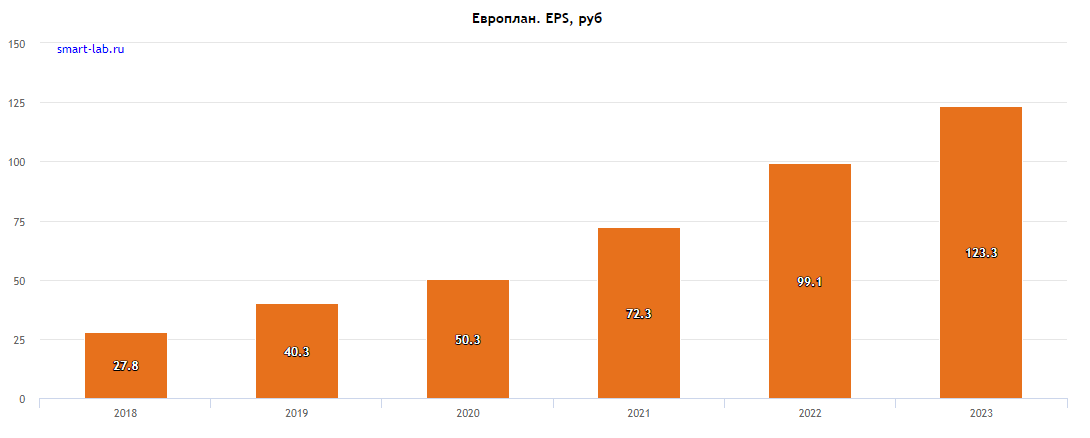

В этот раз посмотрим прибыль на акцию:

Если мы возьмём рыночную стоимость компании в 895 рублей и прибыль за 2023 год, то получим: 123/895 = 7.2 - это P/E . Для растущей компании мало, для большинства на Московской бирже много.

P/E - это окупаемость наших вложений - за сколько лет компания заработает чистой прибыли равной вложенным средствам. Пример у Сбера P/E равно 4.8.

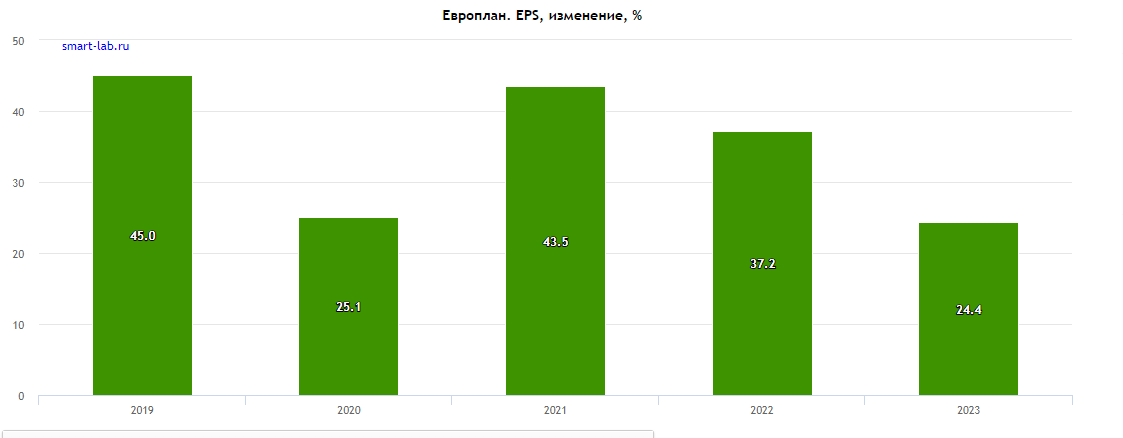

Если посмотреть с точки зрения роста прибыли на акцию, то она увеличивается у Европлана, так:

Возьмём самый негативный сценарий на истории, а именно рост прибыли на акцию в 24%. И посмотрим, какой у нас получается P/E: 895 / (123 х 1.24) = 5.86. Такой P/E (окупаемость инвестиций) уже почти средняя по рынку.

Если компания сохраняет темпы в 2024 году, то к концу года мы с вами получаем растущую компанию по цене обычной зрелой компании.

Сможет она это сделать или нет? Обратимся к отчёту за 1 квартал 2024 года:

Получается, что за 1 квартал 2024 года компания показала прирост чистой прибыли на 33% ( выше я приводил пример с расчётами в 24%, то есть по факту идёт пока лучше моих вычислений).

Так же компания даже в момент бурного роста платит дивиденды:

Доходность составила 7% в 2023 году - безусловно это немного, если сравнивать с дивидендными коровами, но здесь бурно растущий бизнес.

Рассмотрим сценарий, что компания смогла нарастить прибыль на 24% в 2024 году, а дальше сдулась и перестала расти такими бурными темпами. Тогда нам стоит ожидать увеличения коэффициента выплаты чистой прибыли через дивиденды.

Сейчас компания направляет около 30% чистой прибыли на дивиденды. Большинство компаний платят около 50%. Допустим, что Европлан после цикла бурного роста начнёт платить 50%.

Прибыль из предыдущих вычислений (123 рубля х 1.24) х 50% = 76 рублей, что соответствует доходности в 8,5%.

Согласитесь, пока выглядит не густо. Когда я начинал считать, надеялся на более красивые (большие) цифры.

Ещё ложка дёгтя это P/B, так как банки сравнивают по этому мультипликатору, почему бы и нам не применить его для лизинговой компании (тоже ведь доход строит на основании своего капитала).

2.3 это очень много. Например у Сбера чуть выше 1. С другой стороны, Тинькофф банк (Т-банк) приносит высокую рентабельность капитала, сопоставимую с Европланом и стоит столько же 2.3.

В целом, это интересный актив. Особенно, если компания продолжит свой бурный рост, а иначе даже с выплатой дивидендов в 50% она будет не интересна.

ДивПортфель:

Добрал ещё, теперь доля 1.35%. Планирую держать около 3%.

ЛЕНТА

Я пока не знаю, по какой цене хотел бы снова набрать позицию. Очень уж волатильная бумага, но советую взять её на карандаш.

Основная причина брать компанию на карандаш - это покупка сети Монетка осенью 2023 года. Конечно, компания нарастила долговую нагрузку, что очень плохо при нынешней ключевой ставке. Но посмотрите на трафик и LFL продажи.

Посмотрите какой эффект дала сеть Монеточка. Хотя и менеджмент Ленты не бездельничает и видоизменяет свои гипермаркеты, так что это заслуга не только новой сети.

А теперь посмотрите на выручку и чистую прибыль.

Здесь последние два столбца это 4 кв. 2023 года и 1 кв. 2024 года. И здесь основная заслуга вероятно сети "Монеточка".

Добавьте к этому большую инфляцию, которая перекладывается на нас потребителей и получите дополнительный катализатор роста выручки компании.

ДивПортфель:

В моменте у меня нет её в портфеле. Но очень интересна на покупку.

ДЛИННЫЕ ОФЗ

Кто бы и что бы не говорил про длинные ОФЗ, я считаю, что это одно из лучших приобретений в дивидендный портфель.

15% доходность к погашению. Купонная доходность 12.5%-13,5%. Для счастья нужна только низкая инфляция. )))

ДивПортфель:

Держу 14.5% от портфеля. Нужно будет подравнять до 15%. Но наверное это будет после Европлана.

НЛМК

В последних двух статьях ДивИдеи РФ я подробно описывал эту идею. Она до сих пор актуальна.

Здесь прогнозная годовая доходность около 21-24 рублей, что соответствует минимум 12% годовых.

ДивПортфель:

Добрал до 1.9% от портфеля. Хочу до 3%.

ВМЕСТО ВЫВОДА

Планирую на этой неделе подрезать позиции, а другие укрупнять.

Друзья, я надеюсь было интересно! Поставьте лайк статье - это помогает развивать канал. Заранее, Спасибо!

САМЫЕ ЧИТАЕМЫЕ СТАТЬИ:

- Не является индивидуальной инвестиционной рекомендацией.

Пишите, буду рад пообщаться!