Добрый день, Инвестсообщество!

Начинается самый дивидендный месяц, предстоит много дивидендных отсечек. Июль отличный месяц - жара, вода и шашлыки + смски о поступлении дивидендов, хотя самые "жирные" дивиденды от Сбера придут уже в начале августа.

Как я не пытался копить деньги, на предыдущей неделе всё равно стал закупаться. Есть несколько интересных идей для добавления в портфель. Именно об этом мы и поговорим в этой статье. )))

Мне так хотелось купить некоторые из этих идей, что я скинул позицию по Ленте (Профит всего +6%). Можно было бы оставить, так как вероятно она сильно переоценится к концу года. Ритейл весь растёт и Лента в том числе, особенно благодаря "Монетке".

Но для начала я попрошу поставить лайк статье - это помогает развивать канал и получать дополнительные охваты. Заранее спасибо!

НОВАТЭК

Я часто возвращался к этой идеи и писал о том, что её нужно брать на карандаш и ждать хорошего момента для докупки! И вот время пришло. Сам я изначально подбирал на отскоках, а потом стал следить за дальнейшим снижением и ждать.

Пересечение и закрепление выше зеленой линии это предположительно разворот и мы пойдём вверх. Посмотрите, как выросли объёмы покупок. Вероятно, в Новатэк стали заходить фонды.

Компания в диапазоне 1000-1100 торгуется справедливо без проектов роста, но главное, что по Арктик СПГ-2 начались сподвижки.

Интересно, что эту новость я увидел у Юрия Подоляки (военный обозреватель), а затем через пару дней и у брокеров, которые делают новости.

"Агентство по отслеживанию судов Equasis сообщает, что в этом году неизвестной дубайской компанией было приобретено ВОСЕМЬ судов-газовозов. Причем, ЧЕТЫРЕ из них ледового класса. При этом эти суда уже получили разрешение России ходить по Северному морскому пути (СМП)."

Я как раз и говорил, что этот вопрос всё равно решат. Вероятно, за пользование этими газовозами, кто-то захочет нехилую скидку на газ или будет заламывать цену на транспортировку, но всё равно это принесёт дополнительную прибыль НОВАТЭКу.

Риски у компании остаются существенные, но главное, что наметилась положительная тенденция. Изменения в 2024 году сложно оценивать, но если 2025 году проект Артик СПГ- 2 будет достаточно нагружен, то мы увидим дивиденды в районе 150 рублей.

К тому же с Мурманска планируется отправка 2-ой линии сжижения Арктик СПГ-2. Согласитесь, если проект был бы "мёртвым" его бы не стали дальше развивать.

В общем, это долгосрочная идея и сейчас самое время добирать позицию.

ДивПортфель:

Я добрал Новатэк на ещё 1% и теперь его доля 4.43%. Хорошо бы добрать до 5%.

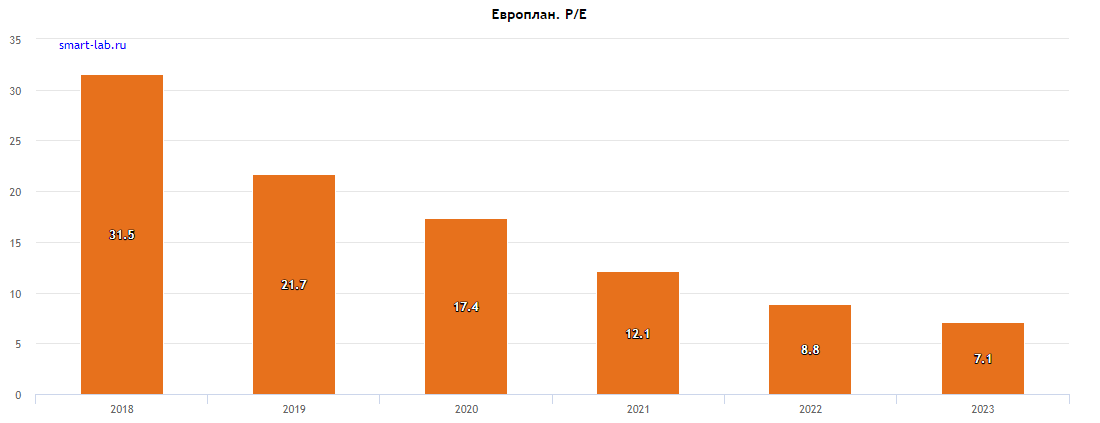

ЕВРОПЛАН

На прошлой неделе я первый раз затронул эту идею и как раз её я начал набирать вместе с Новатэком.

Нельзя сказать, что он дешёво стоит. Хотя для бурно растущей компании p/e около 8 это нормально (Новатэк торговался по 10). Тенденция снижения этого мультипликатора, показывает на рост прибыли при отсутствии роста котировок.

Недавно разразился скандал, связанный с облигациями компании «Европлан» и бывшим топ-менеджером, который ими манипулировал. Котировки слегка просели, но на сам бизнес эта новость никак не влияет, просто немного подмочена репутация.

Самое интересное, что темпы роста прибыли, компания не снижает и продолжает бурно расти. И ещё покажу чистую рентабельность компании.

То есть Европлан показывал такую рентабельность даже до начала СВО. IT бурно растёт из-за ухода зарубежных компаний и курса государства на цифровой суверенитет, а Европлан был всегда такой маржинальный.

Ну что захотелось купить?

Дивиденды Европлан платит маленькие, так как всё идёт в рост, но как только начнётся снижение темпов роста, то вероятно мы увидим повышенную отдачу от компании в виде дивидендов.

Идея тоже долгосрочная, но очень интересная. Пока не могу понять, почему тот же Сбер не заходит на рынок лизинга, если здесь такая сумасшедшая рентабельность.

Из рисков стоит отметить, долговую нагрузку. Она при таком бурном росте не сказывается на компании, но высокие ставки всё равно "отжирают" часть прибыли.

ДивПортфель:

Я набрал 1%. В моих планах, держать позиции не меньше 3% от портфеля, посмотрим успею ли добрать.

НЕФТЯНКА

Не хочу тратить ваше время, просто прочтите предыдущую статью ДивИдеи РФ. Ничего по нефтянке не поменялось за неделю, она почти вся интересна на покупку в дивидендный портфель.

ДивПортфель:

Я увеличил позицию по Роснефти до 3.4%. Это надолго по этому и недобираю быстро, а вот Газпром нефть в конце мая я скупал остервенело до 5.6%.

НЛМК

Есть существенные риски из-за части зарубежных активов и она очень закрыта для инвесторов, но взамен у нас тут дивидендная доходность в районе 13,5%.

Я не буду в этот раз на ней подробно останавливаться, чтобы не писать одно и тоже. Если же вы пропустили и вам интересно, то вот тут, подробнее:

ДЛИННЫЕ ОФЗ

Они не теряют актуальности, хотя наверно стоит подождать решение ЦБ в июле по ключевой ставке.

Доходность к погашению в районе 15% - это очень круто. По идее рынок длинных ОФЗ должен показывать долгосрочные ставки в экономике и глядя на эти цифры, мне кажется, что рынок ошибается. 15% - это очень много.

ДивПортфель:

Просто наблюдаю со стороны. Держу 14.6%. Пока нет свободных денег, чтобы добрать и округлить до 15%.

ВМЕСТО ВЫВОДА

Принципиально ничего не поменялось. Хотя фокус внимания я сместил на Новатэк и Европлан.

Хочу обкэшить позиции по МТС, Башнефти преф и Сургутнефтегаз преф. Вся аргументация в статье (закреплена внизу). Эти деньги планирую пустить на докупку.

На сегодня у меня всё! Желаю вам хороших покупок в дивидендные портфели и стабильных дивидендов. Удачи, друзья!

САМЫЕ ЧИТАЕМЫЕ СТАТЬИ:

- Не является индивидуальной инвестиционной рекомендацией.

Пишите, буду рад пообщаться!