В этой статье я подведу итоги прогнозов, сделанных ранее и дам комментарии по текущей ситуации на рыках РФ.

Общий прогноз по рынку

В статье Краткий обзор компании Фосагро (PHOR), был дан прогноз о том, что по окончании дивидендного сезона с начала июня начнётся коррекция и она будет дольше и глубже чем обычно. Подробнее почитайте в статье после подзаголовка «Когда покупать?».

Помимо высокой ставки ЦБ и повышения налогов на текущий год, в следующем будет повышен налог на прибыль для компаний с 20% до 25%. Кроме того, думаю, частные инвесторы недооценивают воздействие санкций США, наложенных на Московскую биржу. Санкции окажут влияние не только на выручку Московской биржи (MOEX), которая будет получать меньше комиссий, но и на рынок в целом. На нашем рынке торгуют, спекулируют и инвестируют крупные по российским меркам фонды из дружественных юрисдикций, в основном из Арабских эмиратов. Которые могут продать все активы и уйти с российского рынка по следующим причинам:

1. Сложности с покупкой долларов и евро. Получив прибыль на российском рынке, зарубежная компания должна иметь возможность выводить её на счета в своей юрисдикции. Но зачем на счете в банке в ОАЭ нужны рубли, что с ними там делать. Соответственно, выводить нужно в долларах или евро, но торги этими валютами переведены на внебиржу и пока не ясно, по какому принципу на неё допускают. Переводы в юанях пока доступны только через Китай или на счет зарубежного брокера, где их необходимо сконвертировать а доллары/евро, а уже потом вывести на свой счет в ОАЭ. Можно вывести деньги через конвертацию на счетах иностранного брокера, однако брокеры не любят, когда их используют как обменник или транзитера, поэтому такие счета регулярно блокируются. Вывести деньги за границу пока еще можно, но это стало гораздо сложней и эти сложности будут только нарастать, поэтому вывести прибыль пока это возможно, хорошее решение.

2. Опасение вторичных санкций. Как вы уже видели, санкции сначала накладываются на основную структуру, в нашем случае Московскую биржу, а потом на тех, кто с этой структурой работает. Поэтому зарегистрированные в иностранных резиденциях финансовые компании не станут рисковать возможной заморозкой своих счетов в банках, так как банки, в свою очередь, не захотят работать с компаниями, на которые наложены санкции. В основном собственниками указанных фондов являются российские граждане, которые релоцировались в другие страны и создали там юридические лица, через которые торгуют на российском рынке. Но им также нет смысла рисковать своими зарубежными компаниями.

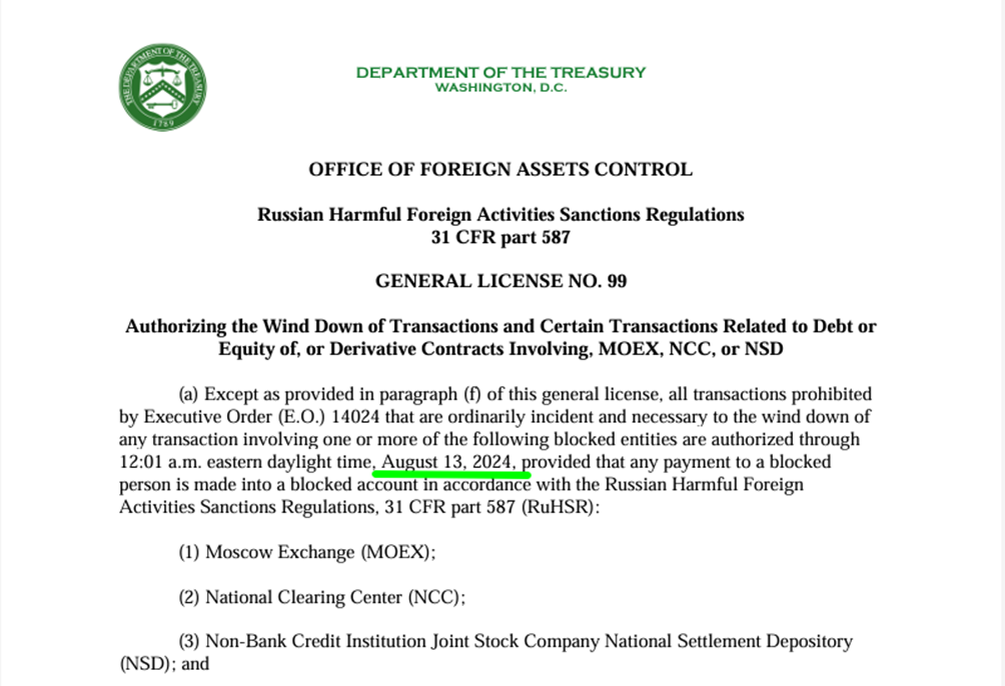

Я связываю текущие резкие движения в разные стороны котировок акций с фиксацией крупных денежных позиций на летнем низколиквидном российском рынке. Тот факт, что нас не льют вертикально вниз обусловлен тем, что США выдали две лицензии №99 и 100, которые дают возможность выйти из активов на Московской бирже до 13 августа 2024 года. Ниже скриншоты и ссылка на эти лицензии, они в открытом доступе.

Исходя из этого, я подтверждаю свой прогноз, что текущая коррекция затянется и будет более глубокой, чем стандартные снижения после дивидендного сезона. Важно понаблюдать за рынком в период до 13 августа 2024 года.

В каждой ситуации нужно искать положительные моменты, в текущей это возможность купить качественные активы, так как именно их набирают компетентные крупные участники. Только не торопитесь с покупками. Высокая ставка, повышение налогов, санкции – все это не за снижение цены акций. Однако нужно учесть, что акции защищают от инфляции и альтернатив для инвестиций в РФ становится все меньше, а значит, наш рынок еще будет расти. При этом, вероятно, котировки зачастую не будут обгонять инфляцию.

Прогнозы по конкретным компаниям

Начиная публикацию кратких обзоров российских компаний, я не предполагал, что в основном они будут комплиментарными. Доля обзоров компаний с позитивной оценкой существенно превысила обзоры с негативной. Акции компаний с хорошим фундаменталом и драйверами роста выросли в цене, однако это не заслуга моих оценок. Статьи публиковались, когда был растущий тренд на рынке, а значит рост котировок был естественен. В свои заслуги я могу записать именно негативные прогнозы, в которых я выявил акции, которые не будут расти даже при растущем индексе. Их было не много и надеюсь, мои статьи убедили вас удержаться от их покупки. Предлагаю посмотреть на графики компаний с негативным прогнозом, где красной стрелкой отмечена дата выхода статей.

Начнем с Газпрома, статья вышла 16 октября 2023 года.

М. Видео (MVID), по этой компании был умеренно негативный прогноз в статье опубликованной 13 ноября 2023 года.

Следующая негативная оценка компании была дана 30 ноября 2023 года в статье Акции Polymetal International plc., (POLY) и торговля воздухом на Московской бирже.

И завершающая статья Краткий обзор компании Сегежа Групп (SGZH) опубликованная 12.02.2024 г.

Таким образом, чтобы получить доходность выше индекса Московской биржи, читателям было достаточно воздержаться от покупок некачественных активов, руководствуясь публикациями на канале.

Что делать сейчас?

В настоящее время наиболее безопасными и выгодными в рублевых активах являются инвестициями в облигации. В статьях, опубликованных в конце прошлого года, я писал, что рано покупать облигации, так как инвесторы ошибочно считает, что высокая ставка долго не продержится. В настоящее котировки облигаций пришли к справедливым значениям с высокой доходностью, особенно если применять стратегию сложного процента.

Заключение

Подведение итогов было необходимо не только для обзора прогнозов и понимания, насколько они оправдались. В некотором смысле это завершение текущего этапа существования канала. В дальнейшем статьи на нем будут публиковаться крайне редко, если вообще будут. Возможно, поменяется формат. Пока в планах только одна статья про рынок США, которая будет опубликована в начале следующей недели.