ПАО «Газпром» (GAZP) одна из крупнейших газовых компаний в мире, 50,2% акций которой принадлежат Российской Федерации.

Газпром имеет разветвленную корпоративную структуру и более 50 дочерних предприятий, в которых владеет 100% долей, за исключением ПАО Газпром нефть (95,68%), ОГК2 (80,96%), ПАО Мосэнерго (53,9%) и ТГК-1 (51,79%).

Дочерние предприятия разделены по сферам деятельности: разведка, добыча, переработка, хранение, транспортировка газа, электрогенерация, медиа холдинг, информационные системы, инвестиции и банковская деятельность. ПАО «Газпром нефть» кроме газовых проектов занимается добычей нефти.

Существуют разные оценки запасов месторождений, принадлежащих Газпрому. Компания DeGolyer & MacNaughton после проведения аудита оценила их в 24,15 триллиона м³ природного газа, 1105,7 миллиона тонн газового конденсата и 1360,0 миллиона тонн нефти. Есть другие оценки, но спорить по размерам запасов углеводородов нет смысла. Газпром обеспечен работой на десятки лет вперед, а за это время будут разведаны новые месторождения и запасы еще вырастут.

Газпром испытывал сложности не с добычей или запасами газа, а с его транспортировкой до потребителя, поэтому активно развивал газотранспортную систему. После 2010 года к уже существующим газопроводам в Европу: Уренгой-Помары-Ужгород (32 млрд м3), Прогресс (26 млрд м3), Союз (26 млрд м3), Ямал – Европа (32.9 млрд м3), Газпром инвестировал в строительство газопроводов: «Северный поток 1» (55 млрд м3), завершён в 2012 году и Северный поток 2 (55 млрд м3), завершён в 2021 году, но не запущен в эксплуатацию.

В Турцию к уже имеющемуся газопроводу Голубой поток (16 млрд м3) в 2021 году был построен Турецкий поток (31.5 млрд м3) с ответвлением на Балканский поток (15,8 млрд м³), который дает возможность поставлять газ в Болгарию, Сербию, Хорватию, Венгрии и построить ветку в Грецию.

В 2019 году запушен газопровод Сила Сибири (38 млрд м3) для поставок газа в Китай.

Покупка акций Газпрома в период 2010-2021 годы была классической инвестицией в капитальные расходы (CAPEX). Это один из самых безопасных способов инвестирования, когда уже существующая компания развивается за счет покупки или строительства новых основных средств. Инвестировавшие в Газпром все делали правильно, но реализовались политические риски, которые сложно спрогнозировать. Российская корпорация в конкурентной борьбе за рынок Европы победила производителей СПГ из США, но этой победы ее лишили, начав СВО.

Я не буду рассматривать стоимостные мультипликаторы и рассчитывать фундаментальную стоимость компании. Так как до 24 февраля 2022 года это были одни мультипликаторы и перспективы, а после этой даты совсем другие. Учитывая, что в 2022 году были аномально высокие цены на газ и продолжались поставки в Европу, необходимо дождаться годового отчета за 2023 и 2024 годы, чтобы оценить фундаментальную стоимость компании в новой реальности.

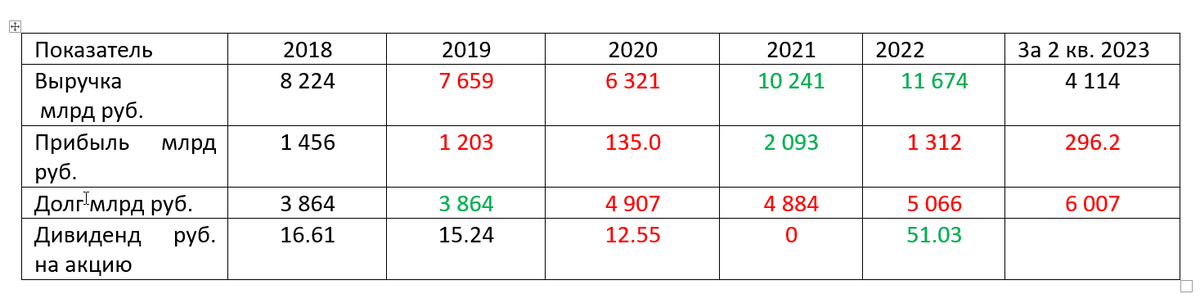

Рассмотрим финансовые показатели деятельности Газпром за предыдущие 3 года и 2 квартала текущего по стандартам МСФО:

В настоящий момент у нас есть отчетность за второй квартал 2023 года. Этого мало для полноценной оценки, но достаточно для иллюстрации изменения состояния компании.

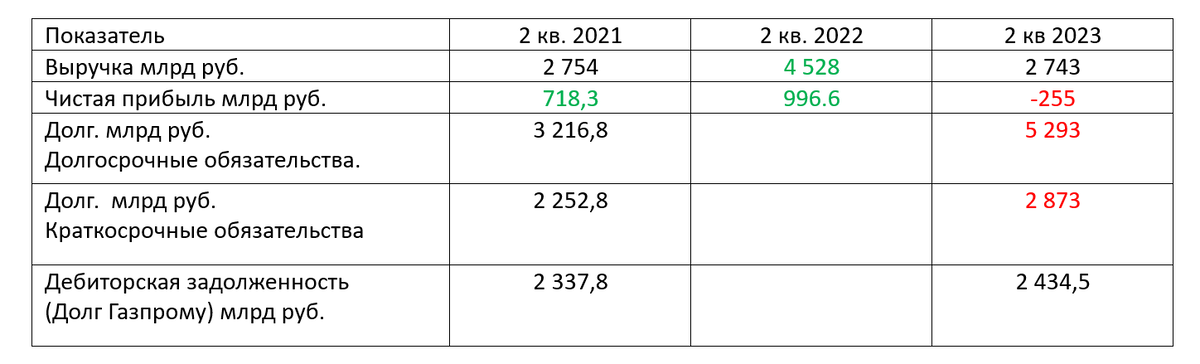

Сравним данные вторых кварталов 2021 и 2023 года используя для этого отчетность по РСБУ. Отчетность по Российским стандартам бухгалтерского учета более строга и наглядна. К сожалению Газпром не публиковал квартальную отчетность за 2022 год, удалось найти только выручку и чистую прибыль за второй квартал 2022 года.

Второй квартал 2023 года Газпром завершил с убытком и ростом обязательств (долга) относительно 2 кв. 2021 года. Отложенные налоговые обязательства с составе долгосрочных обязательств составляют 2 490 247 776 рублей, чуть меньше половины. С 1 января 2023 года было повышение налогов на добычу полезных ископаемых (НДПИ) для газовой и нефтяной отраслей и Газпром ежемесячно платил дополнительно 50 млрд рублей. Сегодня, 17 октября 2023 года, Госдума одобрила еще одно повышение налогов для газовой отрасли.

Газпром производит до 11,6 млн т. в год сжиженного природного газа, на который в 2023 году была повышена ставка налога на прибыль с 20 до 34%.

Задолженность потребителей (Дебиторская задолженность) подросла не значительно, часть этой задолженности Молдавия предложила простить. Кроме того, политическим решением турецким потребителям предоставлена отсрочка платежей по газу на 20 млрд долларов, и пока не известно, предложит ли Турция простить ей эти деньги.

У Газпрома есть планы по строительству газопроводов в Китай: Сила Сибири 2 (50 млрд м³) и Сила Сибири 3 это продолжение уже существующего магистрального газопровода Сахалин — Хабаровск — Владивосток(5,5 млрд м³). Не известно, когда эти планы будут реализованы, но их проектные объемы кратно меньше поставляемых на утраченный европейский рынок.

Кроме того, за поставленные энергоносители европейские потребители платят больше, это премиальный высокомаржинальный рынок. Есть вероятность возобновления поставок газа в Европу после окончания СВО, но она крайне мала. Европейские потребители озаботились повышением энергоэффективности для снижения потребления газа, строительством возобновляемых источников энергии, а также заместили поставки российского трубопроводного газа сжиженным газом из США. Есть обоснованные сомнения, что газовщики из США вернут этот привлекательный рынок российской компании.

Чтобы делать позитивные прогнозы по Газпрому, нужны позитивные факты, но пока их нет.

Необходимо отслеживать отчётность компании за 2023 и 2024 годы, чтобы понять, какие показатели будут у компании без высокомаржинального европейского рынка с повышенной налоговой нагрузкой.

У Газпрома остается внутренний рынок, Китай, Турция, пока еще Балканские страны получают газ через Турецкий поток. Кроме того, есть производство сжиженного природного газа, который может быть транспортирован клиентам в любую точку мира.

Если Газпром завершит 2023 и 2024 годы с минимальными убытками, а еще лучше с прибылью, пусть незначительной, то докажет свою эффективность в плохих условиях. Значит, при улучшении ситуации мы сможем строить позитивные прогнозы.