ПАО «Сегежа Групп» – лесопромышленный холдинг, 72% акций которого принадлежат АФК Система, 3,7% менеджменту, из них 3,4% председателю правления компании М. В. Шамолину и 24.3% в свободном обращении.

Основное производство и используемый лесной фонд находится в северо-западной части России и Сибири (Красноярский край и Иркутская область).

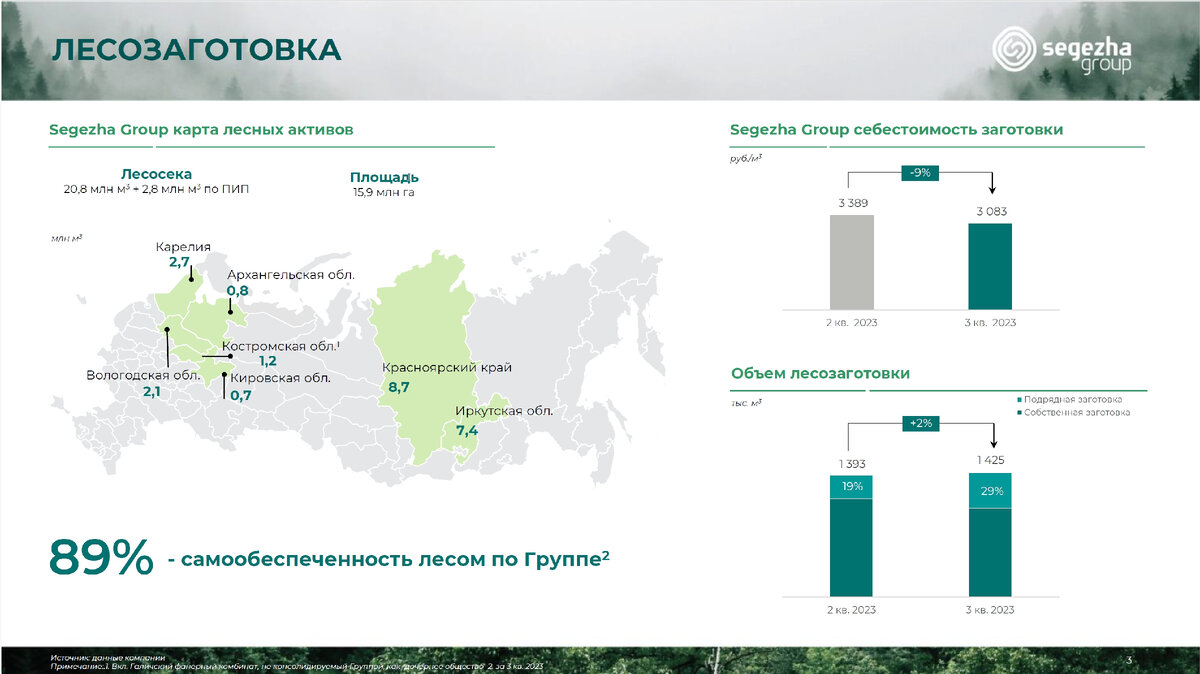

Более 82% потребностей компании в древесине обеспечиваются за счет собственных лесных ресурсов.

Общая площадь лесосек (участки леса, отведенные для рубки насаждений, лесовосстановительных и санитарных рубок) 20,8 млн м3, а также 2,8млн м3 лесосек, имеющих статус приоритетных инвестиционных проектов в области освоения лесов (ПИП).

Компания платила дивиденды в 2021 и 2022 годах.

Структура выручки: 52 % приходится на лес (кругляк) и пиломатериалы, 31% бумага и упаковка, 12% фанера и плиты, 4% домостроение и 1% прочее.

Сегежа Групп одна из наиболее пострадавших от начала СВО компаний. До введения санкций на продажи продукции в страны Евросоюза приходилось около 20% выручки. Компания перенаправила этот объем в Китай. Однако цены в Китае ниже, а транспортное плечо от Северо-Запада России многократно больше. Соответственно и транспортные расходы повысились кратно.

Сравните маржинальность в 2021 и 2023 годах по видам продукции.

Наибольшее падение приходится на сегмент лесные ресурсы и деревообработка, чем меньше глубина переработки товара, тем больше на его рентабельность влияет стоимость доставки до покупателя. Рентабельность остальных сегментов тоже просела, но не так сильно. Нужно учесть, что мировые цены на продукцию Сегежи снизились.

Наилучшие финансовые показатели были у компании в 2021 году из-за постковидного инфляционного роста цен на ее продукцию.

Долговые обязательства Сегежа Групп составляют 126 млрд. руб., из которых 61,183 млрд. руб., приходится на кредиты и займы. Средневзвешенная ставка по заемным средствам составляет 12,4%, соответственно на обслуживание долга компания тратит 7.586 млрд. руб. в год. Прибыль компании последние годы ниже стоимости текущего обслуживания долга, за исключением 2021 года. Соответственно Сегежа должна получать прибыль примерно как в 2021 году, чтобы обслуживать долг без дополнительных заимствований при текущей средневзвешенной ставке.

Компания стала убыточной из-за совокупности факторов: общемировое снижение цены на производимую компанией продукцию до средних значений и потеря высокомаржинального европейского рынка, увеличение транспортных расходов и расходов на обслуживание долга.

Стоимость акций компании может существенно вырасти в следующих случаях.

- Спекуляции. Вы знаете, что на российском рынке время от времени случаются спекулятивные разгоны низко ликвидных акций, такого сценария нельзя исключать в Сегеже. В этом случае тем, кто терпит просадку, лучше фиксировать позиции.

- Инфляция. Компания прямой бенефициар инфляции. В случае общемировой инфляции растет цена на её продукцию. При внутренней инфляции происходит девальвация рубля, за счет чего растет прибыль компании, так как 61% выручки приходится на экспорт, а также обесценивается долг, которой на 92% номинирован в рублях.

- Снижение ставки ЦБ РФ. Компания явно не тянет обслуживание долга, а снижение ставки ЦБ позволит снизить средневзвешенную ставку по заемным средствам, что в свою очередь снизит долговую нагрузку.

- Снятие санкций, которые не позволяют Сегежа Групп поставку продукции в страны Евросоюза.

Снятие санкций маловероятно, этот сценарий пока обсуждать не будем.

Инфляционный сценарий наиболее вероятен, но учитывая большой долг, инфляция должна быть существенная. При закреплении курса доллара выше 110 рублей, Сегежа станет одним из привлекательных активов. При этом ЦБ показал, что готов бороться с инфляцией, поднимая ставку, а это дополнительная нагрузка на обслуживание долга. Девальвация рубля и рост ставки ЦБ взаимоуравновешивающие факторы для Сегежи, поэтому одного роста курса доллара не достаточно, нужно смотреть и на стоимость обслуживания долга. Если будет понятно, что ЦБ РФ готов отпустить инфляцию, то нужно приобретать активы, которые защищают от инфляции и Сегежа один из них, но не лучший.

Снижение ставки. В первой части статьи Долговой рынок облигаций и немного о денежном рынке я уже выразил скепсис относительно быстрого снижения ставки ЦБ. Статья была опубликована в декабре 2023 года, когда все информационные ресурсы кричали, что высокая ставка не надолго. В настоящее время эти крики утихли и пока в вопросе размера ставки ЦБ РФ нет определенности.

Вспоминая каким инвестиционным брильянтом была Сегежа Групп до начала СВО, крайне сложно давать негативные рекомендации. Но сейчас покупать акции этой компании нет причин, так как Сегежа имеет большой долг с высокой ставкой обслуживания, а половина производимой продукции продается с маржинальностью 2%.

Если Сегежа Групп закончит хотя бы один квартал с прибылью, можно (нужно) будет присмотреться к покупке её акций.

12.02.2024