ПАО «М.Видео» крупный ретейлер, специализирующийся на розничных и онлайн продажах бытовой техники и электроники.

Сеть магазинов М.Видео и Эльдорадо насчитывает 1213 магазинов. 15 из них нового формата М. Компакт открыты в 3 квартале 2023 года.

Компания развивает собственный маркетплейс, на котором реализует не только свою продукцию, но и продукцию сторонних поставщиков.

М.Видео имеет несколько собственных брендов, включая BBK, SUPRA и SVEN.

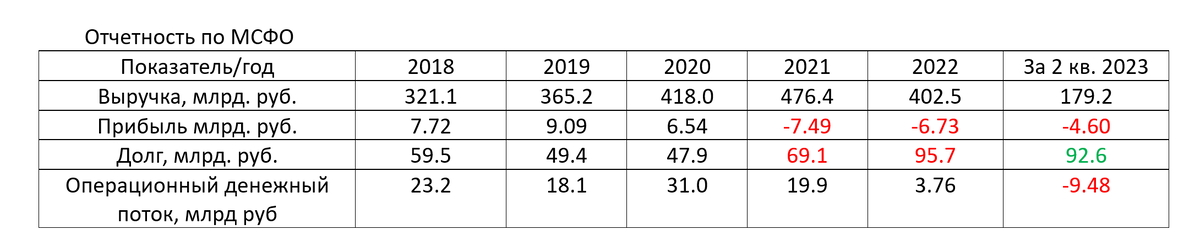

По этой компании отчетность по стандартам РСБУ не показательна. Долги находятся на дочерней компании ООО "МВ ФИНАНС", которая является эмитентом корпоративных облигаций. Торгуют другие общества, которых в составе группы предостаточно, поэтому общие показатели мы увидим после выхода отчетности по МСФО.

Высокие дивиденды были в основном от продажи маркетплейса Goods.ru Сбермегамаркету, поэтому ждать аналогичных дивидендов в случае улучшения ситуации в компании не нужно.

М.Видео выпустила пресс-релиз по итогам 3 квартала 2023 года, в котором отметила рост числа онлайн-продаж 50% год к году и рост общих продаж (GMV) на 40%, а также повышение других показателей онлайн продаж.

Компания начала делать то, что нужно было делать раньше, развивать собственные онлайн-продажи и маркетплейс, а также сокращать площадь офлайн магазинов для снижения расходов на аренду. Общее снижение коммерческих, общехозяйственных и административных расходов в отчетности за 6 месяцев 2023 года составило 6 миллиардов.

Действия менеджмента компании правильные и уже дают положительный результат, но запоздалые и происходят при большой долговой нагрузке.

Сейчас компания выплачивает только купонный доход по облигациям, но 18.04.2024 года она будет погашать выпуск МВ ФИН 1Р1 на сумму 4.224 млрд. рублей. Купонный доход по этому выпуску составляет 5.48% от номинала, потому что когда проходило размещение, ставка ЦБ была 4.5%. Сейчас нельзя сказать, какая ставка будет в апреле следующего года, но явно кратно выше. А значит, перекредитоваться М.Видео придется под высокий процент. Следующий выпуск МВ ФИНАНС-001Р-02 подлежит погашению в 07.08.2024 года, объем 9 млрд.

Кроме того, компании предстоит перекредитоваться у банков в ноябре 2023 года на 5.7 млрд. руб. и около 30.0 млрд. руб. до апреля 2024 года. Кредиты банки будут выдавать под текущие ставки, а значит расходы на обслуживание долга резко повысятся.

Тем, кто планируют купить акции этой компании, лучше воздержаться. Необходимо дождаться отчетность за 2023 год по стандартам МСФО и посмотреть, как рост показателей из пресс-релиза будет выражен в деньгах.

Тем, кто застрял в акциях этой компании, сложно что-то посоветовать, кроме того, что в дальнейшем нужно ставить стоп-лоссы. Появилась какая-то положительная динамика и надежда на улучшения показателей. Настораживает, что с 2021 года электроника и бытовая техника подорожали существенно, а М.Видео как бенефициар этого подорожания не показывает рост денежных потоков. При этом долговая нагрузка высокая и стоимость её обслуживания вырастает.

Удивляет замедленная реакция топ менеджмента и собственников. Допускаю, что развитие онлайн торговли было не очевидно в 2016-2019 годах, но с началом эпидемии коронавируса, когда всех закрывали, компания выплатила дивиденды, вместо того, чтобы вложить прибыль в развитие собственного маркетплейса. В обзоре ОЗОНа я приводил официальную общедоступную статистику ежегодного существенного роста сектора e-commerce в РФ. Открытие компактного формата магазинов скопировано с DNS, но только после того, как DNS обогнал М.Видео по всем показателям. Обращает внимание, как легко компания уступила лидерство сети DNS. М.Видео и Эльдорадо были и являются очень известными брендами, вспомните их агрессивную рекламу, но приходит ноу нейм и побеждает. Видимо, весь успешный рост М.Видео был возможен только в отсутствии серьезной конкуренции.

Если отчетность за 2023 год не оправдает ожиданий инвесторов, подогретых оптимистичным пресс-релизом за третий квартал, мы увидим резкое снижение котировок.