Приветствую подписчиков и просто читателей блога!

Для незнакомых со мной напомню, что меня зовут Дмитрий, и мне 37 лет. Чуть подробнее обо мне можно прочитать тут - https://dzen.ru/a/ZU0p2uSXAiroQp8X.

Ничего не советую, не продаю курсы и не навязываю свое мнение. Занимаюсь инвестициями с середины 2021 года. Центральная тема блога – рассказ о создании Капитала сыну с первых дней жизни. Также делюсь мыслями по рынку российских акций, отдельным компаниям, личной финансовой эффективности и другим полезным навыкам, связанным с деньгами. Этот блог – возможность самовыразиться через обсуждение интересной мне темы инвестирования.

У меня 2 портфеля:

1. Детский, про который подробнее можно прочитать тут - https://dzen.ru/a/Zl1cuwq7yVlF4rwi. Раз в месяц в 1-ых числах делаю его обзор (по ссылке находится обзор за 3 июня). 15 числа каждого месяца покупаю акции на 6000 рублей и также пишу про это. В этот раз купил акцию Магнита, писал про это тут - https://dzen.ru/a/ZmvrAoV0FjKtxEc5.

Цель детского портфеля – создание Капитала сыну Роме на 18-летие. Сейчас ему 1 год и 5 месяцев. Про цели и философию инвестирования в этот портфель писал тут - https://dzen.ru/a/Zk7hjpwqMUH0sP4T.

2. Основной пенсионный непубличный портфель, о котором речь пойдет сегодня. В комментариях иногда задают про него вопросы, поэтому решил немного приоткрыть завесу тайны. 😊Напомню, что я ничего не продаю, и мне нет необходимости рассказывать и показывать, какой я, якобы, успешный. Поэтому могу себе позволить говорить об основной Капитале на бирже в общих чертах. Цифры будут, но только в виде процентов соотношения тех или иных бумаг в портфеле. У всех очень любопытных заранее прошу прощения. 😊

Цель второго портфеля – досрочный выход на пенсию (в 50+ лет хотелось бы). Поэтому регулярно на долгосрок покупаю российские акции. Долгосрок – это лет на 20-30, если что.

Собственно, перейдем к обзору. 😊

Обзор пенсионного портфеля

Помимо российских акций в портфеле есть еще фонды Finex и Тинькофф под S&P500. Их размер – 6-6,5% от Капитала. Они благополучно заморожены, поэтому можем считать, что в портфеле есть только российские акции, и Капитал на 100% состоит из них. Это не совсем корректно с точки зрения математики, но в теории замороженные активы могут такими оставаться десятилетиями, что в определенной степени равноценно их отсутствию. Поэтому простим мне такие некорректные допущения. 😊

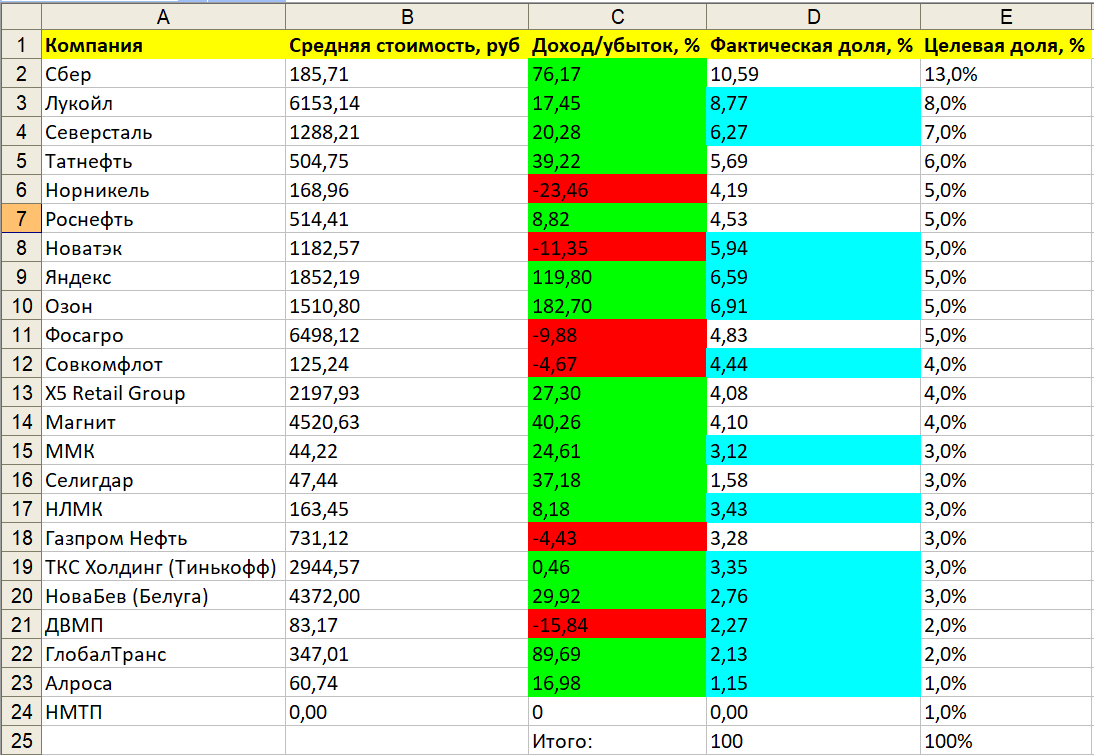

Ниже – табличка из 5 граф:

◉ Компания.

◉ Средняя цена в рублях.

◉ Доход/убыток в % (зеленым – размер дохода, красным – размер убытка).

◉ Фактическая доля в %.

◉ Целевая доля в %.

Пояснения по табличке и портфелю:

◉ Как видите, я за широкую диверсификацию в рамках российского рынка. Да, все активы рублевые и из одной юрисдикции (если всерьез не считать за другую расписки типа Озона), но таковы реалии современного мира для россиянина. В Запад инвестировать опасно (те же фонды Finex у меня заморожены 3-ий год), в Китай в свете рисков геополитики тоже. Да и не получится сейчас – СПб биржа «приуныла». В портфеле нет ни одной компании, которая занимала бы больше 10-11% от депозита. Даже такие надежные бумаги (если так можно сказать про акции), как Сбер и Лукойл, суммарно занимают меньше 20% от портфеля. В планах в течение ближайших 6 месяцев постепенно добирать Сбер, чтобы довести его долю в портфеле до 13%. Начну после дивидендного гэпа – спешки нет. Больше долю Сбера держать не собираюсь. Долю Лукойла тоже пока увеличивать не буду – помимо него в портфеле еще 3 нефтяника. Ну и пример Газпрома все знают, думаю: голубая фишка, которая имеет устойчивый отрицательный рост котировок. Я его как раз недавно в -55000 рублей продал, писал про это тут - https://dzen.ru/a/ZnMqCRiWg2UUgbSD. Хорошо, что доля в портфеле была 2% (Д – диверсификация).

◉ Мой риск-профиль позволяет держать 100% капитала в акциях. Никому не советую так делать, естественно. В моей ситуации морально проще это делать еще и потому что начал инвестировать в акции России с февраля 2022 года. Сначала небольшие суммы, но по мере прояснения ситуации после первых серьезных санкций, когда понял, что переживем, суммы становились все больше. В итоге по многим бумагам хороший плюс + дивиденды 3-ий год приходят от части компаний. В общем, рискнул тогда, когда многие выходили в окно за гречкой и консервами, сейчас пожинаю плоды. Львиная доля «красных» компаний (которые в минусе) – относительные новички в портфеле. Из старичков красные только Норникель и Новатэк.

◉ В графе «Доход/убыток» можно посмотреть, где я в плюсе (зеленый цвет), а где – в минусе (красный). Сильнее всего выросли Озон, Яндекс и Глобалтранс. Сильнее всего упали Норникель и ДВМП. Абсолютным аутсайдером был Газпром, но недавно я его продал в сильный минус, поэтому портфель формально стал чуть менее красным. Хотя по факту зафиксировал убыток в 55 тысяч рублей, что неприятно.

◉ По львиной доле акций целевой % достигнут (голубой цвет в графе «Фактическая доля»). Северсталь, кстати, тоже пока не планирую добирать, т.к. у нее недавно был дивидендный гэп, который, надеюсь, в обозримом будущем будет закрыт.

Мысли по эмитентам кратко (зачем купил на долгосрок?)

◉ Сбер. В представлении не нуждается. Крупнейший банк страны, полноценная экосистема, голубая фишка и т.д. Ставка на российскую экономику, в которую я верю.

◉ Лукойл. Сильнейшая нефтяная компания России прямо сейчас. На ее долю приходится 2% мировой добычи нефти и 1% доказанных запасов углеводородов. Частная и эффективно управляемая компания, дивидендный аристократ.

◉ Северсталь. Крупнейший и сильнейший с точки зрения рентабельности черный металлург России. На долю Северстали приходится 17% объема выпуска стали в стране.

◉ Татнефть. Хорошо диверсифицированная нефтяная компания (добывает нефть и газ, очень высокая доля переработки нефти, владеет нефтегазохимическим заводом ТАНЕКО, своей сетью АЗС, занимается разработкой и производством оборудования для нефтегазовой отрасли, участвует в капитале банковской группы ЗЕНИТ, развивает шинное производство). Регулярно платит дивиденды 3 раза в год.

◉ Норникель. Горно-металлургическая компания и крупнейший в мире производителем никеля и палладия, который обладает наибольшими запасами никелевой руды. Занимает 4-е место в мире по производству платины. Также компания добывает медь, серебро, золото, кобальт и другие цветные металлы.

◉ Роснефть. Нефтяная компания, на долю которой приходится 6% мировой добычи нефти. Компания принимает участие в нефтегазовых проектах в других странах: Венесуэла, Египет, Мозамбик, Индия, Индонезия, Вьетнам, Бразилия и т.д. В России расположена крупная сеть АЗС компании. Блокирующий пакет акций принадлежит государству, что позволяет компании получать наиболее интересные проекты в работу.

◉ Новатэк. Крупнейшая СПГ-компания страны, бенефициар ухода Газпрома с европейского рынка. Новатэк, хоть и частная компания, но около государственная: пониженные налоги, помощь с импортозамещением оборудования и логистикой и многое другое – руководство России делает высокую ставку на СПГ. Сейчас на компанию наложены беспрецедентные санкции, но в среднесрочной перспективе все решаемо (ждем теневой флот газовозов).

◉ Яндекс. Экосистема с уклоном в IT-сферу. Сегмент Поиск и портал составляет всего 37% от выручки. Стремительно растут сектора E-com (электронная коммерция, например, Яндекс Маркет) и Райдтех (логистические и транспортные услуги, например, Яндекс Такси). Компания ежегодно демонстрирует ошеломительный рост выручки (чуть ли не по 40% г/г), наращивает долю по многим направлениям бизнеса и завершает переезд в Россию.

◉ Озон. Наряду с Wildberries это лидер рынка электронной торговли (E-com) в России. Онлайн маркетплейс торгует сотнями миллионов товаров, забрать которые можно в пунктах выдачи по России или заказать доставку курьером. Компания вкладывает огромные деньги в развитие: открываются новые пункты выдачи, складские сортировочные центры, идет экспансия на рынки СНГ и Китая. Про переезд в Россию есть информация, что будет закончен до конца 2025 года.

◉ Фосагро. Один из ведущих мировых производителей фосфорсодержащих удобрений. ТОП-1 в мире по производству высокосортного апатитового концентрата и ТОП-1 в России по объему поставок удобрений. В ассортименте компании более 50 марок гранулированных и жидких минеральных удобрений, которые поставляются в 100 стран мира. 75% продаж приходится на экспорт, поэтому компания выигрывает от ослабления рубля, т.к. при той же стоимости удобрений в валюте получает больше рублей. Старается платить дивиденды ежеквартально.

◉ Совкомфлот. Крупнейшая судоходная компания в России. Специализируется на перевозках в северных ледовых условиях. Основные направления деятельности компании: морская транспортировка нефти и нефтепродуктов, транспортировка морем сжиженного газа и обслуживание нефтегазовых проектов на шельфе. С одной стороны компания находится под очень серьезными западными санкциями, с другой переживает второе рождение в связи с уходом конкурентов и большими денежными вливаниями со стороны государства. Как говорится, Северный морской путь сам себя не освоит.

◉ X5 Retail Group. Лидер продуктового ритейла России с долей 13,2%. Компания управляет магазинами нескольких торговых сетей: «Пятёрочка», «Перекрёсток», «Чижик», «Слата». Также X5 Retail Group активно развивается в сегменте электронной коммерции, продвигая такие цифровые бизнесы: Vprok.ru, 5Post, «Много Лосося», Экспресс-доставка. Под управлением компании находится более 23 тысяч магазинов, число уникальных покупателей более 15,5 миллионов человек ежедневно. Помимо магазинов под управлением X5 Retail Group находится 61 распределительный центр и 4745 собственных грузовых автомобилей. Сейчас компания в процессе редомициляции в Россию.

◉ Магнит. Еще один из лидеров защитного ритейл-сектора в России. Компания продолжает активно открывать новые магазины и направления бизнеса (кофейни внутри торгового зала, доставка продуктов и т.д.). Также во второй половине 2023 года Магнит выкупал акции у недружественных резидентов, после чего вернулся к выплате дивидендов (была выплата за 2022 год, ждем выплату за 2023 год).

◉ ММК. Входит в число крупнейших производителей стали в мире и является одним из 3 лидеров среди предприятий черной металлургии России (наряду с Северсталью и НЛМК). Компания выпускает широкий спектр металлопродукции, львиная доля которой является продукцией премиум класса, что положительно сказывается на выручке. Северсталь считается более качественным бизнесом (ММК в отличие от Северстали не может похвастаться вертикальной интегрированностью), но, как и в случае с нефтянкой, я предпочитаю не складывать все яйца в одну корзину.

◉ Селигдар. Входит в ТОП-10 крупнейших золотодобытчиков страны. Также компания – единственный в России производитель рудного олова. Сейчас ведутся работы по будущему вводу в эксплуатацию золоторудного месторождения Кючус. Это одно из крупнейших в России и второе по величине в Якутии месторождение золота. Компания платит небольшие дивиденды и является растущей инвестиционной историей. Золото сейчас на исторических ценовых максимумах, а после начала понижения ставки ФРС США цена на желтый металл пойдет еще выше.

◉ НЛМК. Международная сталелитейная компания с активами в России, США и странах Европы. Основной актив Группы — Новолипецкий металлургический комбинат. Компания включают производственные площадки, занимающиеся всем от добычи сырья до выпуска готовой продукции. Против компании санкции не введены, но в начале 2024 года должны были истечь контракты на поставку в Европу слябов – основной премиум-продукции компании. В итоге поставки продлили, но давление на компанию сохраняется. НЛМК вернулась к дивидендным выплатам, держу компанию для диверсификации внутри сектора черной металлургии.

◉ Газпром Нефть. Еще одна государственная нефтянка. Идея в акции следующая: материнский Газпром испытывает серьезные проблемы с деньгами (идет перестройка логистики после потери премиального европейского рынка сбыта газа) и тянет максимальные дивиденды из дочки – Газпром нефти (владеет 95% акций компании, имеет право). Владельцы оставшихся 5% акций могут также участвовать в этом празднике щедрости ближайшие несколько лет. Да и сама компания отличная, т.к. входит в ТОП-3 российских нефтяных компаний по объёмам добычи и переработки нефти.

◉ ТКС Холдинг (банк Тинькофф). Крупный российский банк без физических отделений, но с большой экосистемой, которая регулярно растет. Мне для диверсификации внутри банковского сектора подходит: с одной стороны стабильный государственный тяжеловес Сбер, с другой – развивающийся и амбициозный Тинькофф, которому есть куда расти. Впереди слияние с Росбанком и, уверен, еще много интересного.

◉ НоваБев (Белуга). Компания из защитного ритейл-сектора, специализирующаяся на продаже алкоголя. Эксклюзивно поставляет в Россию ушедшие западные алко бренды. Растущий бизнес (открываются все новые фирменные магазины Винлаб), дивиденды 4 раза в год – мне нравится.

◉ ДВМП. Бенефициар разворота на Восток. Государство национализировало контрольный пакет акций компании, передало его Росатому и стало активно вкладывать средства в расширение портовых мощностей. Уверен, многие знают, что там, где Росатом, там успех. ДВМП официально заявляло, что платить дивиденды не начнет ранее 2025 года, поэтому, уже сформировал позицию, тем более, акции находятся в глубокой коррекции. В среднесрочной перспективе на объявлении дивидендов может повториться история роста а-ля Совкомфлот.

◉ ГлобалТранс. Компания интересна тем, что представляет ЖД перевозки в интересах металлургов, угольщиков и других крупных промышленных предприятий. Этакий Совкомфлот, но на ЖД. Как и другие логистические компании России, выигрывает от разворота на Восток, куда ехать дальше и дороже, чем в привычную Европу. Дороже в хорошем смысле, т.к. компания от этого зарабатывает.

◉ Алроса. Российская алмазодобывающая компания, занимающая лидирующую позицию в мире по объёму добычи алмазов: добывает 95% алмазов России и 27 % от общей мировой добычи. Прогнозные запасы АЛРОСЫ составляют треть общемировых алмазных запасов. У компании непростые времена из-за санкций и низких цен на добываемое сырье. С другой стороны АЛРОСА – монополист отрасли, и регулярно платит дивиденды (хоть и небольшие), при этом неплохо себя чувствует даже на фоне проблем.

◉ НМТП. Этой компании еще нет в портфеле, но будет там, благо через 2 недели у нее дивидендный гэп, и котировки должны остыть. Бенефициар перестройки логистики в России после введения санкций. В состав компании входят 3 крупных порта России: Новороссийск на Черном море, Приморск на Балтийском море и Балтийск в Калининградской области. Благодаря изменению логистических маршрутов, увеличению параллельного импорта и активному развитию портовой инфраструктуры НМТП наращивает прибыль, и стоимость акции заметно растет. К тому же компания регулярно раз в год платит неплохие дивиденды.

Какие сделки совершил за прошлый месяц?

За месяц (с 25 мая по сегодняшний день) тратил новые вложения или реинвестировал пришедшие дивиденды на следующие компании:

◉ Лукойл – средняя цена покупки = 6850 руб.

◉ Фосагро – средняя цена покупки = 5842 руб.

◉ Газпром нефть – средняя цена покупки = 703 руб.

◉ Совкомфлот – средняя цена покупки = 120,5 руб.

◉ Новатэк – средняя цена покупки = 1028 руб.

◉ ТКС Групп (банк Тинькофф) – средняя цена покупки = 2835 руб.

◉ ДВМП – средняя цена покупки = 69,2 руб.

◉ НЛМК – средняя цена покупки = 192,4 руб.

Покупок было много, выше дал среднюю цену сделок по каждому эмитенту за месяц.

Также продал в убыток -55000 рублей Газпром (выше давал ссылку на статью) и продал в ноль 2 акции МТС-банка, которые брал на IPO для краткосрочной спекуляции. Очень редко таким занимаюсь, но на некоторых IPO балуюсь. 😊

Дивиденды от каких компаний пришли за прошлый месяц?

Получил и реинвестировал за месяц дивиденды следующих компаний:

◉ НоваБев.

◉ НЛМК.

◉ Алроса.

◉ Селигдар.

◉ ММК.

◉ Северсталь.

Дивиденды от каких компаний ожидаю в ближайшее время?

Рекомендованы или утверждены дивиденды таких компаний, которые есть в моем портфеле:

◉ Газпром нефть.

◉ Роснефть

◉ Татнефть.

◉ Сбер.

◉ Фосагро

◉ Магнит.

◉ Совкомфлот.

Что планирую делать с портфелем дальше?

Все компании, которые сейчас находятся в портфеле, рассматриваю исключительно на долгосрок (10-15-20 лет). Понятно, что в любой момент с любым эмитентом может случиться все что угодно, и его придется продать (пусть даже в серьезный минус, как было с акциями Газпрома).

Впереди продолжение дивидендного сезона, придут неплохие суммы, особенно порадует Сбер. Все дивиденды будут реинвестированы, плюс свои средства продолжу вкладывать в рынок. Из ближайшего – планирую:

◉ Добрать до целевых уровней Фосагро и Газпром нефть.

◉ Докупить немного Магнита.

◉ Добирать до целевых уровней Татнефть и Роснефть.

◉ Если скорректируется цена на золото, буду добирать Селигдар.

◉ В среднесрочной перспективе (до полугода) буду добирать Сбер, Норникель и ждать хорошую цену для входа в позицию по НМТП. Также жду открытия торгов по X5 Retail Group, хочу еще немного добрать.

По остальным компаниям пока докупать бумаги не планирую. Хотя, возможно, после дивидендного гэпа еще сильнее скорректируется Совкомфлот, тогда немного доберу еще.

Вот такой вот получился обзор основного пенсионного портфеля. Вроде, никаких тайн не выдал, но поделился стратегией и мыслями по дальнейшим своим шагам. Надеюсь, несмотря на оставшуюся недосказанность (сколько денег в портфеле – не скажу 😊) было интересно и полезно. Планирую в подобном ключе каждое 25 число месяца делать актуальный обзор.

Все написанное в статье не является индивидуальной инвестиционной рекомендацией.