Речь про основной непубличный портфель, а не про детский, если что. В детском акций Газпрома всего 30 штук.

Сегодня на вечерней сессии решил все-таки второй раз в жизни «зарезать лося», как говорят инвесторы – т.е. продать акции компании в крупный убыток.

Первый раз совершал эту неприятную процедуру 10 октября 2023 года – продавал в -25000 рублей акции Сегежи. Тогда она стоили 4,87 рубля за штуку, сейчас – меньше 3 рублей. При этом на вырученные деньги тогда купил акции Северстали (львиная доля от вложенных средств), а также ММК и НЛМК. С тех пор эти черные металлурги существенно выросли и даже вернулись к выплате дивидендов, так что время показало, что сделал все правильно. К сожалению, у Сегежи дела стали только хуже, и еще более снизившаяся стоимость акций об этом красноречиво говорит.

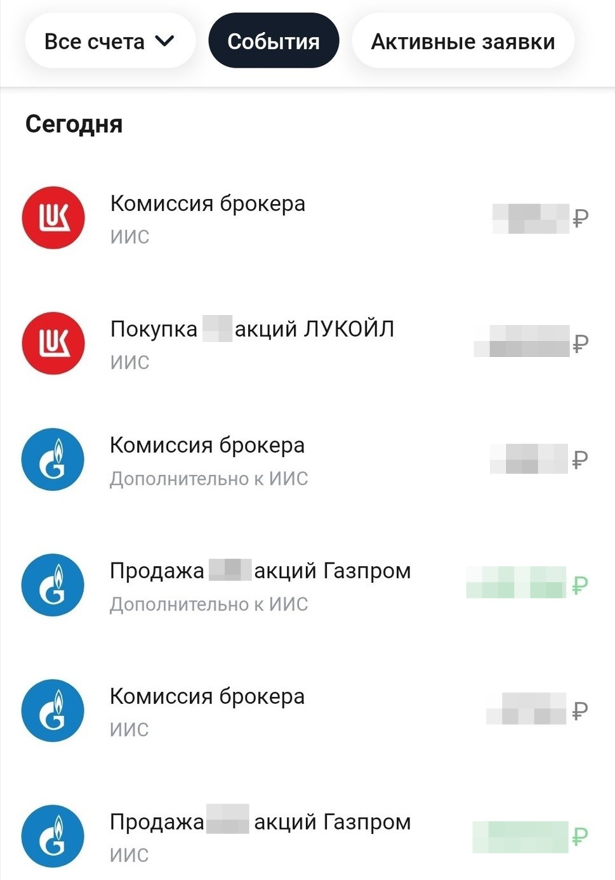

Сегодня «зарезал лося» во второй раз – продал акции Газпрома в убыток -55000 рублей.

С одной стороны сумма зафиксированного убытка более чем в 2 раза больше, чем в случае с Сегежей. С другой стороны с октября 2023 года прошло более полугода, с тех пор я еще немного «прокачался» в теме инвестиций, в том числе, читая статьи про то, как нужно фиксировать убыток, чтобы не оставаться в минусе годами.

Как говорится в старой индейской поговорке: «Если лошадь сдохла – слезь». Казалось бы, всё ясно, но…

◉ Мы уговариваем себя, что есть ещё надежда.

◉ Мы бьём дохлую лошадь сильнее.

◉ Мы говорим: «мы всегда так скакали».

◉ Мы организовываем мероприятие по оживлению дохлых лошадей.

◉ Мы объясняем себе, что наша дохлая лошадь гораздо лучше, быстрее и дешевле.

◉ Мы сидим возле лошади и уговариваем её не быть дохлой.

◉ Мы покупаем средства, которые помогают быстрее скакать на дохлых лошадях.

◉ Мы изменяем критерии опознавания дохлых лошадей.

◉ Мы стаскиваем дохлых лошадей вместе, в надежде, что вместе они будут скакать быстрее.

◉ Мы нанимаем специалистов по дохлым лошадям.

Но суть одна, и простая: ЛОШАДЬ СДОХЛА - СЛЕЗЬ!

До сегодняшнего дня у меня было 3 варианта действий с акциями Газпрома:

1. Усреднять, чтобы потом, когда-нибудь, возможно, продать хотя бы в ноль или не в такой большой минус.

2. Ничего не делать, пусть лежат дальше, с надеждой на то, что со временем компания оживет и котировки вернутся к более справедливым значениям.

3. Продать в убыток, признав, что «лошадь» сдохла и пересесть на другое животное для достижения цели создания Капитала.

Вариант с усреднением я отмел, т.к. на рынке образовались интересные цены на качественные компании, которые гарантированно (как мне кажется) принесут мне прибыль в ближайшем будущем. Т.е. я лучше выберу более прогнозируемый вариант с покупкой условного Сбера или Лукойла, чем буду пытаться «оживлять дохлую лошадь», все-таки проблемы у Газпрома и огромные капексы надолго.

Варианта с ничего не деланием я придерживался до сегодняшнего дня. Доля в основном портфеле – 2%, минус большой, но жить можно, я же долгосрочный инвестор. Любая позитивная новость, и котировки хоть немного, но поднимутся…

Но на фоне сегодняшнего «пролива» рынка я подумал: «Дима, ты месяц назад на гэпе брал Лукойл почти на 1000 рублей дороже, а сейчас по нему, в том числе, распродажа. Чего же ты возишься с Газпромом? Начни отыгрывать минус уже сейчас, купив сильно просевших бумаг отличных компаний!». В итоге я прислушался к себе, и нажал кнопку «Продать». Кстати, Газпром был первой покупкой в портфель из российских акций – купил часть позиции, как сейчас помню, 22 февраля 2022 года. Но никаких сантиментов по этому поводу не испытываю.

Ощущения, как после посещения зубного: было неприятно, но есть удовлетворение, что все правильно сделал. Да, сейчас больновато и «тянет», но скоро вылеченные зубы (более перспективные акции вместо старых тянущих на дно) будут радовать, а «боль» окончательно уйдет.

Что купил на вырученные деньги?

◉ 60% денег ушло на акции Лукойла – как раз до целевой доли в портфеле довел их, а то вместе с рынком цена снизилась, и доля стала поменьше. Уже осенью получу очередные хорошие дивиденды от компании. Да и бумага отрастет после того, как с укреплением рубля ЦБ разберется (нам, как стране экпортеру, крепкий рубль невыгоден).

◉ 20% денег ушло на акции Газпром… нефти. 😊 Как говорится, хоть что-то со словом Газпром меня радует. Да, бумаги в минусе, но небольшом, да и дивиденды скоро будут. Плюс осенью должны быть очередные «жирные» выплаты в интересах Газпрома и нас, держателей оставшихся 3% акций фри флоата.

◉ Оставшиеся 20% денег ушло на акции Фосагро. Бумаги тоже в минусе, но в среднесрок и долгосрок компания отличная, так что меня это несильно заботит.

Понимаю, что мог бы еще подождать и, возможно, рынок ушел бы пониже. Но тот же Газпром тоже мог еще ниже нырнуть (хотя куда ниже-то?). Или наоборот, просадку могли выкупить, пока я ждал бы ниже на пару процентов. Поэтому при виде хороших цен спокойно купил акции качественных компаний. Теперь красного в портфеле будет поменьше.

В детском портфеле акции Газпрома не продаю – у Ромы времени больше, чем у меня в плане построения Капитала. Поэтому пусть лежат, заодно наблюдать за ними будет удобнее. 😊

Все написанное в статье не является индивидуальной инвестиционной рекомендацией.