Выходит с новым выпуском флоатеров ПКБ: планируют книгу во 2 половине июня, объем 3 млрд руб., срок 4 года с амортизацией и ежемесячным купоном, который привязан к ключевой ставке, КС. Обновлю данные по отчетности и сделаю оценки по новому выпуску.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

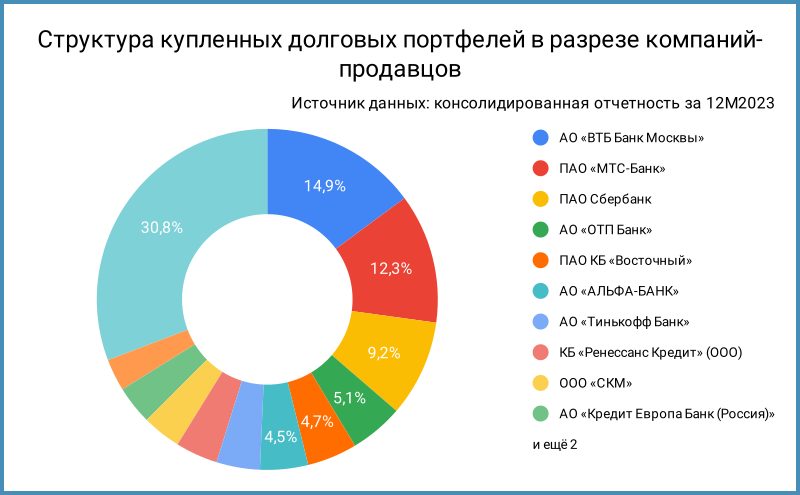

Эмитент: ПКБ

Первое клиентское бюро выкупает портфели в рамках принудительного и добровольного взыскания. Повторю структуру купленных долговых портфелей из прошлой заметки.

Оценивал консолидированную отчетность компании в апрельской публикации. Вышли данные по РСБУ за 1 квартал 2024 года. Цифры отличаются от показателей консолидированной отчетности, особенно в части чистого долга. Сравню показатели РСБУ квартал к кварталу, оставлю данные консолидированной отчетности для сопоставления:

- Увеличилась на 28,5% выручка. Росла быстрее себестоимость: +58,2%. Валовая прибыль: +22,2%

- Выросла на 44,6% чистая прибыль из-за увеличения процентов к уплате

- Выглядит скромнее динамика чистой прибыли LTM: +8,6% к 2023 году

- Капитал растет быстрее активов: +10,8% за квартал против +2,6%

- Динамика EBITDA LTM: +6,3% к значению 2023 года

- Остается низкой долговая нагрузка. Расходится с консолидированной отчетностью оценка долга: рассчитал цифры по РСБУ для сравнимого сопоставления динамики квартальной отчетности

- Сокращается рентабельность активов и капитала при сохранении рентабельности по EBITDA LTM. Логичная динамика: выросла в 1,6 раз квартал к кварталу и на 30,9% LTM к 2023 году стоимость обслуживания долга. Давят высокие ставки

Консолидированная отчетность компании. Оценка: "Тихие деньги".

Кредитный рейтинг: ruBBB+ от Эксперт РА с позитивным прогнозом.

LTM - last twelve months, расчет за 12 месяцев

Облигации на МосБирже: ПКБ

На бирже торгуется 3 выпуска на 3,8 млрд руб., облигации с амортизацией. Учел амортизацию ПКБ 1Р-03 7 июня.

Осталось самортизировать 0,8 млрд руб. в 2024 году и 1,1 млрд руб. в 2025 году. Сдвигает на 2027 максимум выплат новый выпуск: суммарно 2,3 млрд руб.

Кредитные спреды: ПКБ

Оценка среднего кредитного спреда: 320-345 бп. Неравномерно торгуются облигации: 374 бп и 186 бп спреды по старым ПКБ 1Р-02 и ПКБ 1Р-03 на закрытии 7 июня, 472 бп по свежему ПКБ 1Р-04. Кредитный спред группы ruBBB+: 452 бп по итогам торгов 7 июня и 373 бп средний за 6 месяцев. Значение ПКБ 1Р-02 и ПКБ 1Р-03 'уже, ПКБ 1Р-04 чуть шире.

Не нашел флоатеров к КС с рейтингом ruBBB+, придется подойти творчески. Исключу ВсИнстр1Р1, который торгуется на уровне отдельных бумаг с рейтингом ruAAA по премии к КС с учетом переоценки.

Составляет 300 бп премия к КС бумаг ruBBB-/ruBB+ и 390-400 бп ruBB с учетом переоценки. Разница спредов по выпускам с фиксированным купоном с ruBBB+: 95-155 бп для ruBBB-/ruBB+ и 140-220 бп для ruBB. Это дает уровень 145-260 бп для флоатера с рейтингом ruBBB+.

Альтернативный метод – оценка кривой флоатеров с учетом рейтинга. Получается чуть большее значение премии: 245 бп.

Итоги

Компания соберет заявки по флоатеру с привязкой к КС во 2 половине июня. Плановый объем: 3 млрд руб. Срок: 4 года с амортизацией.

Начальный ориентир по ежемесячному купону: КС + 300 бп. На уровне купонов ПушкПЗ1Р02 и ДрктЛиз2Р2 с меньшими рейтингами. Дает рыночный уровень в районе 245-260 бп оценка по торгуемым флоатерам. 'Уже разница премий рейтинговых групп по флоатерам КС в сравнении со спредами по бумагам с фиксированными купонами. Есть запас по премии, если купон не снизят на этапе сбора заявок. Могут оказать давление на вторичный рынок организаторы, если возьмут большой объем.

При частичном или полном цитировании ссылка на источник обязательна.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов

КС – ключевая ставка

Ссылки на материалы по терминам из публикации: