Продолжаю разбирать ситуацию со стоимостью обслуживания долга компаниями. Рассматривал лизинги, на очереди застройщики: компании публикуют результаты 2023 года, можно оценить эффект 2 полугодия 2023 года. Экспресс-анализ далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Выбор застройщиков и методика оценки

Взял для сравнения 3 компании, которые выпустили консолидированную отчетность за 2023 год:

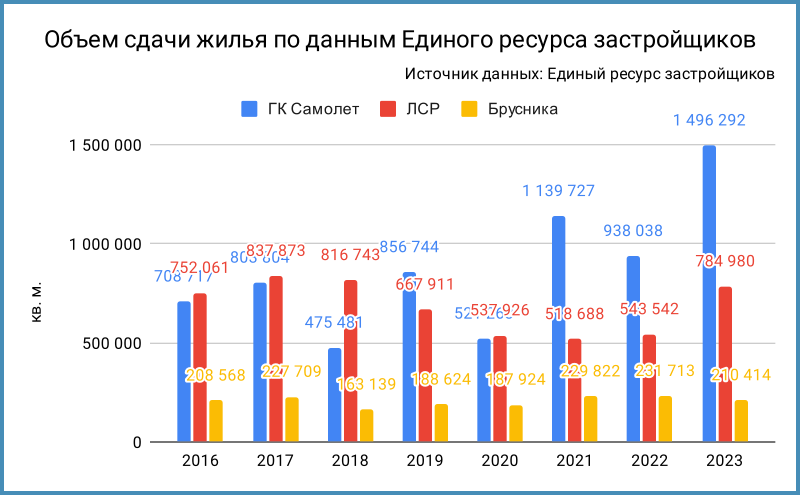

- ГК Самолет: 1 место по данным Единого ресурса застройщиков на 1 мая 2024 года. Кредитные рейтинги: A+(RU) от АКРА и A+.ru от НКР

- ЛСР: 3 место по данным Единого ресурса застройщиков на 1 мая 2024 года. Кредитный рейтинг: ruA от Эксперт РА

- Брусника: 10 место по данным Единого ресурса застройщиков на 1 мая 2024 года. Кредитные рейтинги: A-(RU) от АКРА и A-.ru от НКР

Стройка работает с эскроу-счетами, стоимость обслуживание долга меняется по мере ввода в строй объектов и раскрытия счетов.

Результаты застройщиков

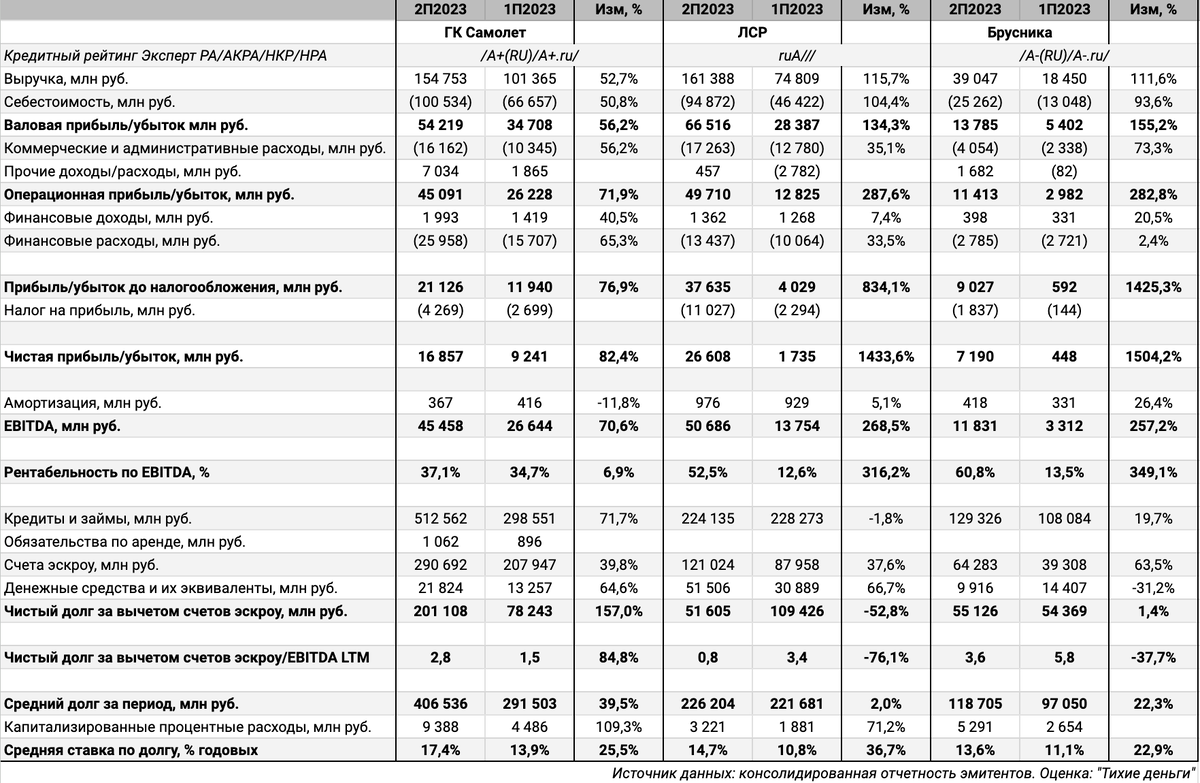

Компании справились с ростом себестоимости: выручка росла быстрее. Стимулировало покупки недвижимости повышение ставок во 2 полугодии 2023 года: спешили взять ипотеку на старых условиях. Влияют на динамику выручки и маргинальность неравномерные продажи.

Выросли с 14-15% годовых до 19-23% годовых максимальные ставки фондирования. Сделал корректировку при оценке средней стоимости долга: компании относят часть процентных расходов к себестоимости и капитализируют в запасы.

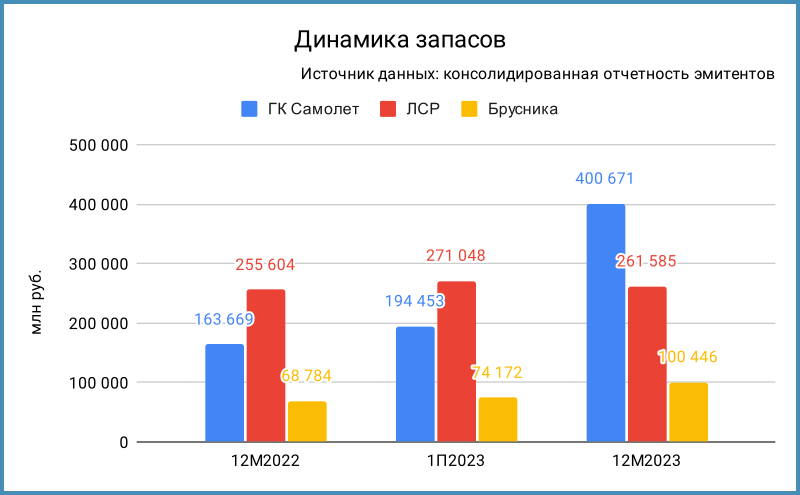

Увеличил запасы в 2,1 раза ГК Самолет во 2 полугодии. Выросли меньше счета эскроу: запускали новые проекты за счет классического долга. Подорожала с 13,9% годовых до 17,4% годовых средняя стоимость фондирования. Не оценивал эффект от покупки МИЦ.

Сократил запасы ЛСР, удалось удержать долг и развивать часть новых проектов за счет эскроу-счетов. Снизилась долговая нагрузка, но подорожало обслуживание долга: 14,7% годовых в сравнении с 10,8% годовых в 1 полугодии 2023 года. Предположу, что причина в высокой стоимости проектного финансирования на ранних этапах стройки до раскрытия счетов эскроу.

Увеличились на 35,4% запасы Брусники во 2 полугодии, быстрее росли эскроу-счета, что дало сократить долговую нагрузку. Выросла с 11,1% годовых до 13,6% годовых средняя ставка фондирования.

Помогает рост цен на новостройки, который можно оценить по индексу московской недвижимости ДомКлик: методика включает сделки с первичной недвижимостью, что отражается на динамике. Ближе ко вторичному рынку индекс IRN.

Индекс ДомКлик вырос на 3,2% в 1 полугодии 2023 года, ускорился до 7,2% во 2 полугодии 2023 года и прибавил 5,3% с начала 2024 года. Можно постепенно выводить на рынок новые лоты и поддерживать маржинальность.

Итоги: застройщики справляются... пока

Строители справляются с ростом себестоимости и увеличением ставок. Основные риски: падение спроса и цен на новостройки. Усложнит ситуацию отмена или ужесточение льготной ипотеки с 1 июля 2024 года. Лучше справятся компании, которые смогут продавать низкомаржинальные проекты и гибко управлять темпом ввода и продажи жилья: это даст ограничить предложение и удержать цены. Рискуют застройщики, которые запускают новые крупные проекты.

Смазывает картину высокий спрос во 2 полугодии 2023 года: прояснит ситуацию отчетность 1 квартала - 1 полугодия 2023 года. Пока не начали стричь стройку ножницы Банка России.

Буду рад содержательной дискуссии в комментариях.

При частичном или полном цитировании ссылка на источник обязательна.