Банк России уверенно заявляет, что экономика справляется с высокими ставками: растет ВВП, компании заработали в 2023 году. Сделал экспресс-анализ по нескольким лизинговым компаниям, чтобы оценить влияние высоких ставок на бизнес. Результат не так оптимистичен.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

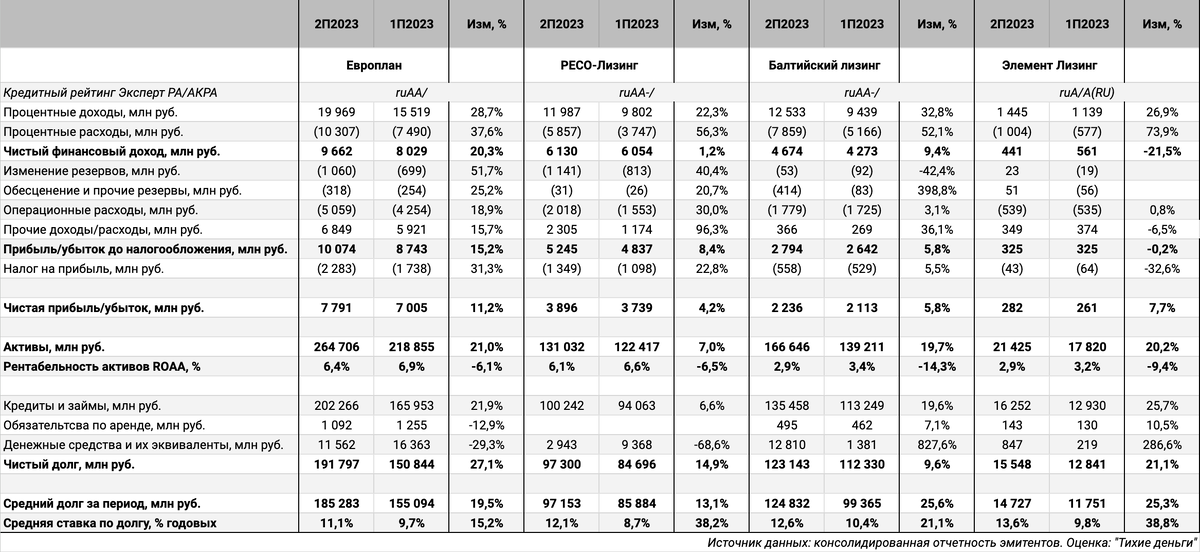

Выбор лизингов и методика оценки

Выбрал сегмент лизинга по 3 причинам:

- Классический бизнес без госсубсидий и льготного финансирования со стороны государства

- Клиенты лизинговых компаний – реальный сектор. Можно оценить способность переносить дорогое фондирование на клиентов

- Процентные расходы занимают большую долю, хорошо заметен эффект изменения рыночных ставок

Взял для сравнения 4 компании:

- Европлан: 6 место в рэнкинге ЭкспертРА. Кредитные рейтинги: ruAA от Эксперт РА.

- РЕСО-Лизинг: 8 место в рэнкинге ЭкспертРА. Кредитные рейтинги: ruAA- от Эксперт РА

- Балтийский лизинг: 7 место в рэнкинге ЭкспертРА. Кредитные рейтинги: ruAA- от Эксперт РА

- Элемент Лизинг: 21 место в рэнкинге ЭкспертРА. Кредитные рейтинги: ruA от Эксперт РА и A(RU) от АКРА

Не включал гослизинги, которые работают по государственным программам.

Оценил результаты отдельно за 1 полугодие 2023 года и 2 полугодие 2023 года, на которое пришелся период высоких ставок. Остается дождаться результатов 1 квартала, чтобы дополнить оценки.

Результаты лизингов

Процентные расходы росли быстрее доходов по всем компаниям во 2 полугодии 2023. Максимальный разрыв у РЕСО-Лизинга и Элемент Лизинга: превысили 2,5 раза и 2,8 раз темпы роста процентных расходов динамику процентных доходов.

Увеличивались близкими темпами активы и долг: отчасти объясняется расширением масштабов бизнеса рост чистой прибыли компаний, ухудшает результат дорогой кредит.

Падает рентабельность активов во 2 полугодии, что тоже связано с ростом ставок.

Выросли с 8,7-10,4% годовых в 1 полугодии до 11,1-13,6% годовых во 2 полугодии средние ставки по долгу. Это согласуется с динамикой рынка:

- Средний ключ и средняя RUONIA в 1 полугодии: 7,5% годовых и 7,2% годовых против 12,2% годовых и 12,3% годовых во 2 полугодии

- Доходности ОФЗ в 1 полугодии: 8,1-9,5% годовых в сравнении с 11,2-11,5% годовых во 2 полугодии

Показатели компаний отличаются от рыночных индикаторов из-за части старого облигационного долга. Стоимость фондирования будет расти по мере замещения новыми выпусками.

Итоги: высокие ставки начинают давить на экономику

Получают госсубсидии и льготные кредиты отдельные компании, что поддерживает результаты бизнеса. Сложнее без поддержки: виден рост стоимости фондирования на примере лизингов. Не получается полностью перекладывать увеличение расходов на клиента, снижается динамика прибыли. Усложняет перенос замедление инфляции. Остается прирост за счет объемов бизнеса, падает рентабельность. Замещение старого долга повысит расходы на обслуживание.

Бизнес попал в ножницы Банка России: высокие ставки на рынке и курс на замедление инфляции. Сложно строить планы, когда рост затрат не получается переложить в цену. Начинает давить на компании долгий период высоких ставок. Не разделяю оптимизм Банка России.

Попробую оценить результаты производственных компаний за 3 квартал 2023 года – 1 квартал 2024 года по мере выхода отчетности. Ожидаю, что проявится больший эффект для компаний с высоким уровнем долговой нагрузки и ограниченным доступом к госпрограммам.

Буду рад содержательной дискуссии в комментариях.

При частичном или полном цитировании ссылка на источник обязательна.

* Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов