Добрый день, уважаемые читатели. Снова приветствую вас на моём канале. Сегодня нам предстоит покопаться в отчётности нового для нас эмитента – ООО «Сергиевское». И путь материал снова выходит с некоторым опозданием, но я надеюсь, что он всё равно будет актуальным и полезным. Начинаем?

Чем накормит подмосковный совхоз? Описание выпуска

В конце марта состоялся дебют эмитента. Новичок предложил инвесторам бумаги с довольно неплохими параметрами:

- Наименование: Сергиевское-БО-01;

- ISIN: RU000A1084N7;

- Сумма: 100 000 000 рублей;

- Номинал: 1 000 рублей;

- Срок: 3 года (по 26.03.2027г.);

- Ставка: 20,0% на весь срок;

- Периодичность: ежеквартально;

- Амортизация: да, по 25% в даты последних четырёх платежей.

Рейтинг от НКР – ВВ-. На первый взгляд выпуск бондов компании обладает определённой привлекательностью. Однако низкий рейтинг не позволяет, видим, цене сильно взлететь. На сегодняшний день цена облигации колеблется в районе 100,9%, доходность к погашению – 21,07%.

Эмитент новый и скромный по своим размерам. Однако в пользу компании говорит отсутствие жадности и понимание своего положения на рынке. Лично мне кажется интересной идея «фиксануть» неплохую доходность на ближайшие три года.

Совхозное наследие. Описание эмитента

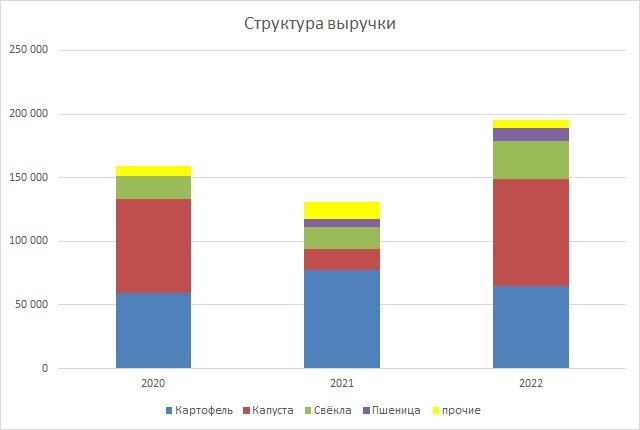

ООО «Сергиевское», ИНН 5022560904, расположено в Московской области. Создана компания в 2011 году на базе совхоза «Сергиевский», занимается выращиванием овоще и рассады. С 2015 года занимается поставкой продукции в крупные сети – Магнит, Лента, Пятёрочка, Перекрёсток и пр. Основными направлением выступает выращивание овощей с последующей реализацией в неподготовленном виде. Ниже представлена структура выручки за предыдущие три года.

Как видим, основной упор на текущий момент делается на выращивание картофеля и капусты. Продажа овощей в неподготовленном виде (в сетках и с комьями земли, если по честному) – суть низкомаржинальтная история. А потому в планах компании создание собственных мощностей по хранению и переработке овощей, дабы получить возможность поставлять в сети продукцию с более высокой добавленной стоимостью. Привлекаемый заём эмитент собирается направить на инвестиции в углубление переработки:

Строительство двух хранилищ по 1 000 квадратов. Часть помещений будет использована под размещение цеха переработки

Закупка оборудования для переработки овощей

Покупка оборудования для уборки и перевозки овощей

Проект будет реализовываться с прицелом на более тесное сотрудничество с Х5 (Пятёрочка/Перекрёсток). Что ж, дело благое.

Общая численность персонала от 50 человек на постоянной основе до 120 в сезон посадки/сбора урожая. В интервью ютуб-каналу Диалот представитель эмитента Обмолвился об импорте рабочих из Индии и Бангладеш.

Эмитент, в целом, понятный. Бизнес стабильный, основной рынок сбыта – почти бездонный рынок Москвы. Цель заимствований тоже прозрачна (если не ездят по ушам). Если, опять таки, эмитент не врёт, то при сотрудничестве с Х5 проблем со сбытом продукции более глубокой переработки не будет и инвестиции окупят себя.

Микрокомпания и её микроотчётность

Для полноценной оценки рисков инвестирования в облигации эмитента предлагаю ознакомиться с основными показателями отчётности компании. Предметом анализа служит отчётность эмитента по РСБУ.

Итак, Баланс. Основные средства (земля, теплицы и пр.) формируют 28% от Актива. Доля Запасов составляет 27% от Актива, по сравнению с данными на конец 2022 года имеет место рост на 33%, что вызвано сезонностью. Дебиторская задолженность (35% от Актива) выросла на 93%, что также следствие фактора сезонности.

В Пассиве отмечу высокую долю Капитала (почти 60%), что говорит о хорошем уровне финансовой устойчивости. Совокупный Долг составляет около 20% от Пассива. И вот тут есть непонятки. Если верить Меморандуму, то на 30.09.2023 у компании есть задолженность по кредитам в Россельхозбанке на общую сумму 50 миллионов. За счёт чего формируется остальная сумма долга? Вопрос, однако!

Выручка компании показывает незначительный рост, почти в пределах погрешности. Отдельно отмечу ярко выраженную сезонность, которая хорошо видна на графике ниже.

Самый сильные показатели выручки приходятся на период сбора урожая, что вполне укладывается в логику деятельности. Первые полугодия каждого года заставляют компанию сидеть на подножном корме и проедать ранее полученные бабки.

Также отмечу, что выручка компании довольно маленькая – годовая выручка менее, чем в два раза превышает сумму выпуска. Если что-то пойдёт не так и планы компании не реализуются в полном объёме есть риск, что вернуть бабки инвесторам будет затруднительно. Из хорошего – неплохая рентабельность по чистой прибыли.

Компания маленькая. При этом, принимает на себя обязательства, которые могут оказаться не по силам. Текущий показатель покрытия процентов на хорошем уровне, но платежи по купонам его заметно ухудшат. Впрочем, по предварительным прикидкам, даже с сохранением текущих масштабов выручки на обслуживание долга у компании бабок должно хватить. По перспективам возврата – есть вопросы.

По горячим следам. Краткие выводы

Итак, что же мы имеем в итоге? Я бы отметил следующие моменты:

- Выпуск по своим параметрам весьма неплох для дебюта. Неплохая доходность с постоянным купоном не такая частая история на сегодняшний день. Насколько это адекватная плата за принимае-мые риски – каждый решает сам.

- Бизнес компании понятен, радует желание эмитента развиваться через углубление переработки. Если сотрудничество с Х5 даст гарантированный спрос на продукцию, это может стать залогом успеха инвестиционной программы компании. Каких-то подозрительных нюансов автору найти не удалось.

- Масштаб деятельности компании незначительный. Фактически, эмитент серьёзно рискует вписываясь в развитие производства. Если планы не реализуются, вернуть бабки будет довольно сложно. Более показательна будет отчётность за второй и третий квартал, когда можно будет понять, насколько эффективно компания потратит бабки инвесторов. А пока риски для воблов весьма высоки.

Короче говоря, довольно рискованный, но потенциально доходный вариант пристроить бабки. Автор не определился ещё с тем, будут ли его бабки в бондах сегодняшнего героя. Вам же, уважаемые читатели, предлагается решить самостоятельно. Ибо автор не даёт никаких советов и рекомендаций.

Спасибо за внимание. С уважением, ХЖ.

PS. Все написанное выше является частным мнением автора и не является рекомендацией по покупке или продаже ценных бумаг.

PPS. Если материал был интересным/полезным, прошу отблагодарить подпиской, залайкать меня полностью и обязательно комментировать.

Недавние статьи:

"Колхозный эмитент": нужны ли нам облигации ООО "Агрофирма "Рубеж"?