Добрый день, уважаемые читатели. Давненько я шашек в руки не брал, как говорится. Между тем поводы для написания обзоров поднакопились. Сегодняшним объектом исследования будет не новичок ВДО, а вполне привычная нам компания из Пензы, недавно разместившая новый выпуск своих облигаций. Как вы, возможно, догадались, речь про ООО «НПП «Моторные Технологии». Жаль, не успел ка началу размещения, Но вдруг кому-то ещё интересно будет?

Аппетиты растут. Описание облигаций

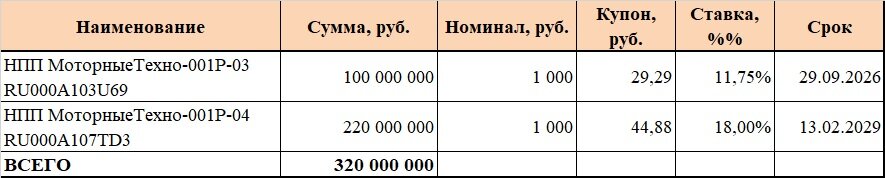

Итак, в прошлом месяце компания решила в четвёртый раз посетить нас, дабы подсобрать ещё деньжат. Как результат, помимо двух ранее погашенных выпусков, у компании в послужном списке два выпуска облигаций, находящихся в обращении:

Новый выпуск, размещение которого начало 20 февраля сего года, пришёлся на период высоких ставок, что положительно сказалось на размере купона. На момент написания статьи котировки облигаций этого выпуска болтаются в районе номинала, обеспечивая держателям бумаг доходность в районе 19% к погашению. Главным минусом выпуска является наличие call-опциона в феврале 2026 года.

В целом, выпуск неплохой, эмитент заслуженный и не вызывающий (пока) нареканий по части платёжной дисциплины. Из плюсов – приемлемая ставка купона, из минусов – право эмитента через пару лет выдернуть бонды из цепких лапок инвесторов, уплатив строго по номиналу.

Есть нюанс... Отчётность

К сожалению, на момент написания материала отчётности за прошедший год ещё не было. А потому довольствуемся отчётностью не первой свежести, а именно данными за 9 месяцев 2023 года.

Первый сюрприз нас ожидает сразу в Активе. Ибо немалый рост показали внеоборотные активы. И если к росту вложений в основные средства можно отнестись, скорее, положительно, то резкий рост финансовых вложений вызывает вопросы.

Характер финансовых вложений неясен. Дочерних компаний эмитент не имеет. А значит, весьма похоже на выдачу долгосрочных займов неустановленным лицам. Вот этот прикол радовать инвесторов не может. Ибо сначала компания выводит из бизнеса больше сотни миллионов на неизвестные цели, а потом бежит на биржу занимать у инвесторов. Немного стрёмная история, не находите?

В составе оборотных активов отмечу также рост Дебиторской задолженности на 221%. Однако, её увеличение более или менее коррелирует с ростом выручки. Хотя срок оборачиваемости «дебиторки» увеличился и это тоже не гуд.

В Пассиве имеем положительную динамику по капиталу. Однако, за счёт более быстрого наращивания внешнего долга, его доля в Пассиве сократилась с 18,3% до 15,8%. Не самая приятная динамика.

Совокупный долг вырос на 80%, Кредиторская задолженность тоже росла бодро и увеличилась на 89%.

Показатели, характеризующие долговую нагрузку, довольно велики. Чистый Долг к EBITDA составляет 4,8. Однако, за неимением свежих данных EBITDA приведена по данным за 2022 год. За минувший год она явно должна быть выше. Но общая нагрузка видится великоватой.

Отдельно отмечу ухудшение текущей ликвидности.

ОФР нам демонстрирует куда более приглядную картину. Выручка бодро подскочила на 70%, за ней ещё сильнее подросли показатели прибыли. Особенно радует рост чистой рентабельности с 4,5% до 10,1%. Более наглядно динамика выручки показана на приведенном ниже рисунке.

Если динамика сохранится, то на косяки в Балансе можно будет смотреть не столь строго. Отмечу рост показателя покрытия процентов за счёт прибыли от продаж. По идее, проблем с обслуживанием долга быть не должно.

Итак, если подвести итоги раздела, хочу отметить пару нюансов. Имеет место рост выручки, что нас радует. Возможно, это просто временный всплеск за счёт разовых крупных отгрузок. Но есть шанс, что тренд сохранится. Из потенциально проблемных нюансов отмечу, что существенная сумма была направлена на непонятные цели. Возможно, это частные займы связанным лицам.

Для тех, кому лень читать. Краткие выводы

Наконец бы добрались до финального раздела статьи. В нём я по сложившейся традиции постараюсь предельно кратко изложить свой взгляд на эмитента и его бонды.

- Выпуск облигаций вполне укладывается в рынок. Не самый плохой купон, впечатление от которого портит наличие «колла». Но это уже примета времени, увы. Редкий выпуск последние месяцы обходится без подобный сюрпрайзов. На первое время вариант рабочий.

- Впечатление от отчётности складывается неоднозначное. С одной стороны клиент растёт, что хорошо видно по динамике выручки и прибыли. С другой, структура Баланса таит в себе потенциальные угрозы. Больше всего, конечно, напрягают фин. вложения. Вернутся ли они? Тем паче, что сумма превышает размер Капитала.

Короче говоря, если вам придёт в голову всё же вписаться в эту историю, могу посоветовать только прилежно следить за всеми новостями и обязательно поковырять годовую отчётность, когда она будет раскрыта.

А я завершаю своё повествование. Надеюсь, вы не зря потратили время.

Спасибо за внимание. С уважением, ХЖ.

PS. Все написанное выше является частным мнением автора и не является рекомендацией по покупке или продаже ценных бумаг.

PPS. Если материал был интересным/полезным, прошу отблагодарить подпиской, залайкать меня полностью и обязательно комментировать.

Недавние статьи:

Сладенькое под ëлочку? Облигации ООО "СЕЛЛ-Сервис"