Делал серию публикаций по флоатерам, облигациям с плавающим купоном. Заметил, что при обсуждении итоговый купон сравнивают с текущими рыночными ставками. Это вводит в заблуждение. Разберу подробнее арифметику на примере ОФЗ-ПК: ОФЗ с переменным купоном, который привязан к ставке RUONIA.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

Вся представленная информация – личное мнение авторов, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Начисление купона и НКД: классика против флоатера

Буду оперировать понятиями купон и НКД, накопленный купонный доход. Упрощу определения и не стану погружаться в детали.

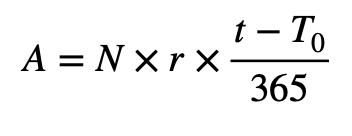

Купон платится владельцу облигации в заданную дату. НКД – часть купона, которая накопилась в бумаге с даты последней выплаты. Покупатель платит в момент расчетов НКД продавцу: отдает набежавшие проценты, так как получит в конце купон целиком. НКД в дату выплаты купона равен 0. Формулы расчета купона и НКД указывают в эмиссионной документации.

Получается просто, когда купон фиксирован: начисление проходит равномерно по формуле простого процента.

где A – НКД,

t – дата, на которую рассчитывается НКД,

T0 – дата начала купонного периода,

N – номинал облигации в рублях,

r – ставка купона в % годовых.

Пример:

Купон по ОФЗ 26244: 11,25% годовых

Купонный период: 182 дня, выплату делают 2 раза в год

Первый купонный период начался с 25 октября 2023 года

Номинал бумаги: 1000 руб.

Размер купона в рублях:

56,1 руб. = 11,25% x 1000 руб. x 182 / 365

Значение купона зафиксировано в рублях в эмиссионной документации Минфина

Распределяется равномерно НКД между датами выплаты: сумма увеличивается каждый день на 56,1 руб. / 182

НКД на 1 декабря 2023 года:

11,4 руб. = 1000 руб. x 11,25% x 37 / 365

МосБиржа применяет альтернативную формулу: логика сохраняется, цифры могут расходиться на копейку

Упростил расчет: по ОФЗ 26244 первый купонный период короче 182 дней. Размер 1 купона получается меньше: 47,47 руб., но ежедневные начисления остаются прежними

Другая ситуация с флоатером: ежедневное начисление проходит по разным значениям ставки. НКД меняется неравномерно: растет быстрее в дни с высокой ставкой и медленнее в дни с низкой.

где A – НКД, равен 0 в дату выплаты купона, значение округляется до копеек после суммирования,

t – дата, на которую рассчитывается НКД,

t1 – дата, которая идет за датой начала купонного периода,

RUONIAi – значение RUONIA на момент времени i,

d(i) – количество дней в году, к которому относится момент времени i,

N – номинал облигации в рублях.

Пример:

Купон по ОФЗ 29014: ставка RUONIA со сдвигом на 7 дней назад

Купонный период: 91 день, выплату делают 4 раза в год

Номинал бумаги: 1000 руб.

Размер купона в рублях – сумма ежедневных начислений:

1000 руб. x RUONIA на дату T-7 / число дней в году на дату Т-7

с округлением до копеек

Аналогично рассчитывают НКД: складывают ежедневные начисления с даты последней выплаты купона

Округление делается не по отдельным дневным слагаемым, а для итоговой суммы

Сделал файл с примером расчета на листе Расчет купона

Арифметика покупателя

Минфин определил на уровне 13,96% годовых ставку купона по ОФЗ 29014 по итогам периода с выплатой 27 декабря 2023 года. Ставка RUONIA превышала 15% годовых к этому моменту, средняя с начала декабря составила 15,07% годовых, если учитывать 7 дней лага в расчетах.

Сколько заработал покупатель, если сделка прошла 1 декабря 2023 года? Ответ простой, если НКД начисляется равномерно: 13,96% годовых от номинала бумаги, что ниже средней RUONIA 15,07% годовых.

В реальности результат другой:

НКД на 1 декабря 2023 года: 24,07 руб.

Купон на 27 декабря 2023 года: 34,81 руб.

Период между датами: 26 дней

Доход:

10,74 руб. = 34,81 руб. - 24,07 руб.

Доходность относительно номинала:

15,08% годовых = 10,74 руб. x 365 / 1000 руб.

Причина: купон до 1 декабря включал период низких ставок, купон рос быстрее после.

Покупатель заработал 15,08% годовых относительно номинала бумаги. Не учитывал изменение цены флоатера. Оценку доходности относительно вложенных средств разберу в другой заметке.

Итоги

Результат покупки флоатера ОФЗ с точки зрения купона отличается от классической облигации и зависит от даты покупки: НКД меняется неравномерно. Покупатель получит начисления по ставке RUONIA с учетом лага 7 дней с момента покупки до выплаты купонов и даты продажи, не повлияют старые значения RUONIA.

Ставка купона, которую рассчитывает по флоатерам Минфин, показывает среднюю RUONIA за прошедший купонный период, но не отражает результат от владения бумагой при покупке и продаже внутри такого периода.

Начисление проходит относительно номинала бумаги, реальная доходность будет отличаться: меняется цена флоатера, играет роль на коротком горизонте уплаченный НКД.

Аналогичная логика работает для корпоративных флоатеров, когда купон рассчитывают с усреднением.

Сделал упрощенный калькулятор с моделью расчета купона и НКД по флоатеру ОФЗ: можно скопировать и изучить механизм расчетов.

При частичном или полном цитировании ссылка на источник обязательна.

Ссылки на прошлые публикации серии: