Продолжаю писать про облигации с переменным купоном. Следующий шаг – ОФЗ с переменным купоном. Корпоративные бумаги с переменным купоном можно оценивать по аналогии с классическими выпусками через кредитный спред, но опираться на флоатеры ОФЗ.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

ОФЗ с переменным купоном

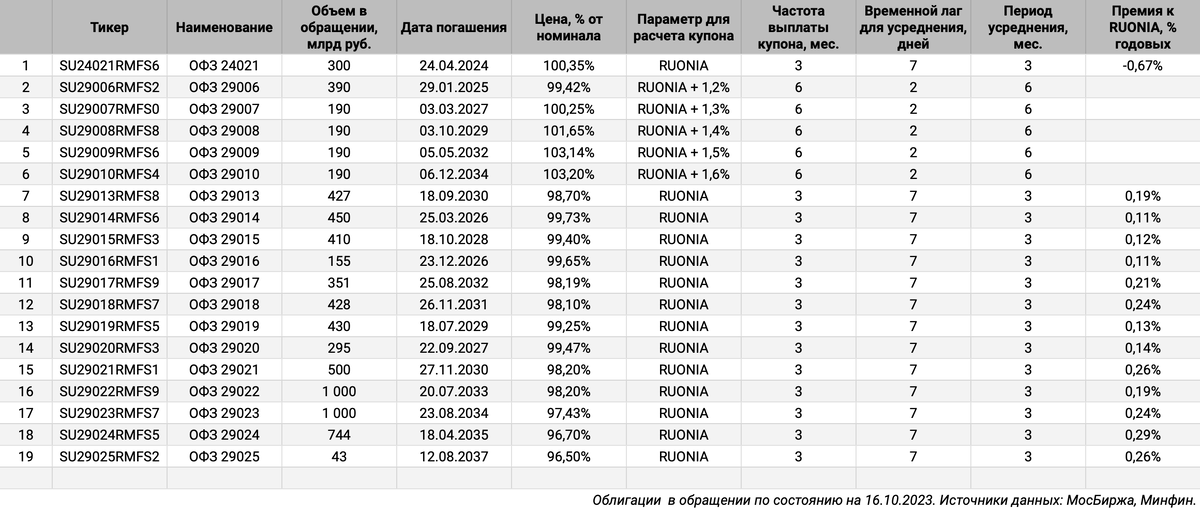

На МосБирже торгуется 19 флоатеров ОФЗ. Минфин относит такие выпуски к группе ОФЗ-ПК – ОФЗ с переменным купоном. Купоны зависят от индикатора RUONIA, Ruble Overnight Index Average, который показывает процентную ставку однодневных рублевых межбанковских кредитов.

Минфин выпустил 2 типа флоатеров:

- Первые флоатеры ОФЗ 29006 - ОФЗ 29010 появились в конце 2014 года: 5 выпусков. Полугодовые купоны с премиями к RUONIA 1,2-1,6%.

Ставку купона на очередной период считают как среднюю RUONIA за 6 месяцев с лагом 2 дня от даты купона + надбавка.

Результат: следующие полгода инвестор получает фиксированный купон, который рассчитали по средней ставке за предыдущее полугодие

Преимущество: купон известен и фиксирован на очередной период.

Недостаток: нельзя получить ставку RUONIA, которая действует в текущем купонном периоде, только прошлую. - В новых выпусках устранили этот недостаток: очередной квартальный купон рассчитывают как среднюю RUONIA за текущий купонный период с лагом 7 дней. Премию не устанавливают.

Преимущество: владелец получает действующую ставку RUONIA, лаг 7 дней некритичен в сравнении с 6 месяцами.

Недостаток: купон неизвестен до выплаты. МосБиржа нашла выход и разработала формулу для расчета НКД на биржевых торгах.

Механизм работы нетривиален для ОФЗ, что уж говорить про корпоративные выпуски.

Купон рассчитывается из средней ставки RUONIA: выплата за каждый купонный период эквивалентна вложению денег под ставку простого процента.

Для флоатеров не рассчитывается классическая доходность к погашению: неизвестны купоны на весь срок обращения. Можно говорить о премии к RUONIA, когда цена бумаг отличается от 100%.

Кривая премий к RUONIA

Премия над ставкой RUONIA возникает у новых выпусков, когда бумаги торгуются ниже номинала: инвестор получит дополнительный доход в дату погашения. Доход будет меньше, если облигации торгуются выше номинала и премия отрицательная. Формула похожа на расчет доходности для бескупонной облигации:

где P – цена облигации,

t – срок в годах до выплаты полной стоимости облигации N,

premium – премия к RUONIA в % годовых.

Сохраняется пространство для творчества: вместо сложного процента можно использовать простой.

Новые выпуски дают дополнительно +0,1-0,3% годовых к RUONIA. Исключение составляет короткий ОФЗ 24021, который торгуется выше номинала и принесет меньше RUONIA.

Можно построить кривую по расчетным значениям премий и сроков погашения каждого флоатера ОФЗ. Получится оценивать корпоративные флоатеры через спред к такой кривой, но об этом в следующей публикации.

Итоги

Переменный купон не делает все флоатеры одинаковыми: эмитенты могут применять разные алгоритмы и показатели для расчета купона.

Сложности начинаются уже для флоатеров ОФЗ: купоны считают по-разному для старых и новых выпусков.

Возникает премия к RUONIA, когда цена флоатера отличается от номинала. Можно построить кривую премии для флоатеров ОФЗ, чтобы оценивать и сравнивать корпоративные выпуски между собой.

В следующих заметках расскажу о корпоративных флоатерах и подходах к оценке новых выпусков.

При частичном или полном использовании ссылка на источник обязательна.

Ссылки на прошлые публикации серии: