Пришла очередь корпоративных облигаций с переменным купоном. Эмитенты устанавливают разные формулы: с привязкой к RUONIA, инфляции, кривой ОФЗ и т.д. Начну с классики: купоны с привязкой к RUONIA.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

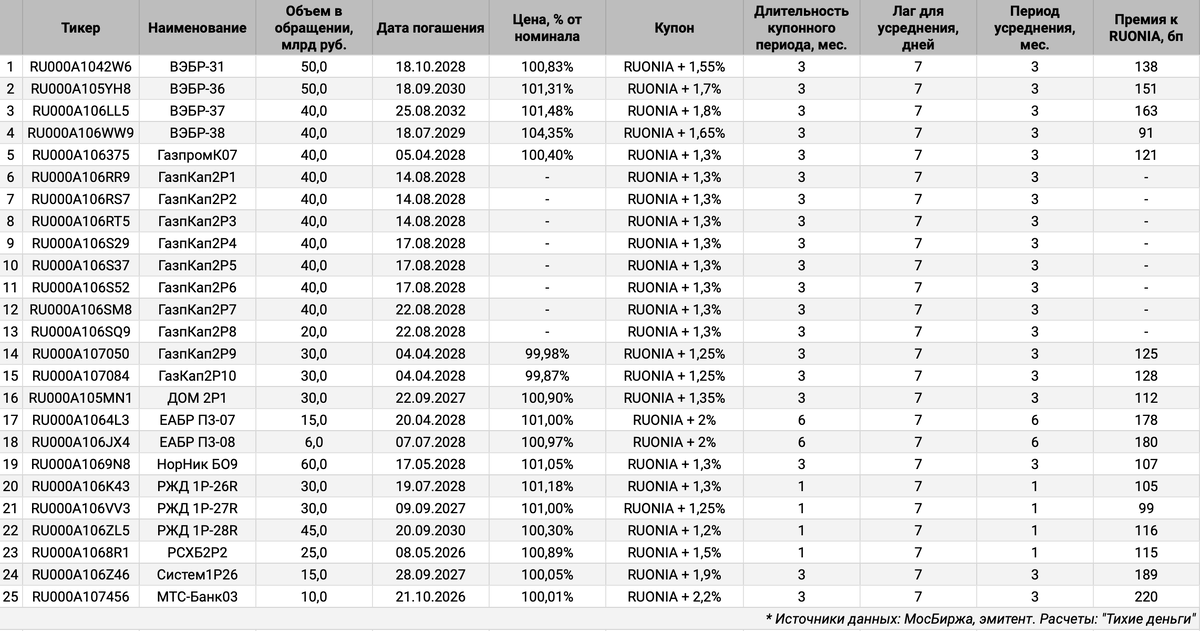

Корпоративные флоатеры на МосБирже

Выбрал 25 выпусков корпоративных флоатеров на 846 млрд руб., которые торгуются на МосБирже с расчетом купона по ставке RUONIA. Не вошел новый выпуск МТС серии 002Р-01, который появится на бирже 31 октября.

Каждый эмитент установил дополнительную премию к RUONIA для купона. Расчет проходит по аналогии с флоатерами ОФЗ: усредняется ставка за купонный период с лагом 7 дней. Купонный период по 19 выпускам: 3 месяца. Выделяются РЖД и Россельхозбанк, которые установили ежемесячную выплату купона, ЕАБР с полугодовым периодом.

Часть бумаг торгуется выше номинала, поэтому премия к RUONIA оказалась ниже в сравнении с формулой купона.

Корпоративные флоатеры и ОФЗ

Логично сравнивать премию к RUONIA по корпоративным флоатерам c ОФЗ-ПК по аналогии со спредом к кривой ОФЗ для классических выпусков. Срок до погашения заменяет дюрацию. Получается грубая оценка, если брать спреды флоатеров и классических выпусков.

Примеры:

Флоатер МТС-Банк03 торгуется со спредом 217 бп к кривой флоатеров ОФЗ. Кредитный спред МТС-Банк02 с фиксированным купоном: 179 бп по итогам торгов 23 октября, 118 бп средний за 6 месяцев.

Кредитный рейтинг МТС-Банка: ruA от ЭкспертРА и А.ru от НКР. Спред по рейтинговой группе ruA шире: 284 бп по итогам торгов и 233 бп средний.

Флоатер НорНик БО9 торгуется со спредом 90 бп к кривой флоатеров ОФЗ.

Средний кредитный спред облигаций НорНикБ1Р1 и НорНикБ1Р2 с фиксированным купоном: 35-55 бп.

Кредитный рейтинг Норникеля: ruAAA от ЭкспертРА. Средний спред по рейтинговой группе ruААA [исправлено с ruA] близок: 40 бп.

Итоги

Флоатеры популярны на фоне высоких ставок. Купоны корпоративных выпусков дают дополнительную премию к RUONIA, но часть бумаг торгуется выше номинала.

Флоатеры ОФЗ дают премию к RUONIA, поскольку торгуются ниже номинала. Разница доходностей корпоративных флоатеров и ОФЗ меньше в сравнении с премией купонов к RUONIA.

Можно сравнивать спред корпоративных флоатеров к кривой ОФЗ-ПК с кредитным спредом классических бумаг. Вместо дюрации берется срок до погашения. Это дает примерный ориентир. Спреды не обязаны совпадать.

В следующей заметке расскажу о корпоративных выпусках с купонами, которые привязываются к другим показателям: инфляции, ключевой ставке и т.д.

При частичном или полном использовании ссылка на источник обязательна.

Ссылки на прошлые публикации серии: