Начинаю цикл публикаций про облигации с переменным купоном. Купон по таким бумагам зависит от изменения ключевой ставки, ставки RUONIA, инфляции или доходности кривой кривой ОФЗ. Ставка RUSFAR пока не стала популярной, но имеет потенциал. В серии заметок расскажу о причинах популярности флоатеров, видах и способах оценки. Опишу отличие флоатеров от классических облигаций в первой части.

Вся представленная информация – личное мнение авторов, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Чем флоатеры отличаются от классических облигаций

Классические облигации предполагают фиксированный купон, который известен на весь срок обращения или до даты оферты. Инвестор знает, какой доход и в какие даты будет выплачиваться.

Цена таких облигаций растет при снижении рыночных ставок и падает при росте. Инвестор платит премию за старые бумаги с высоким купоном, когда ставки ниже, и покупает с дисконтом, когда ставки увеличиваются.

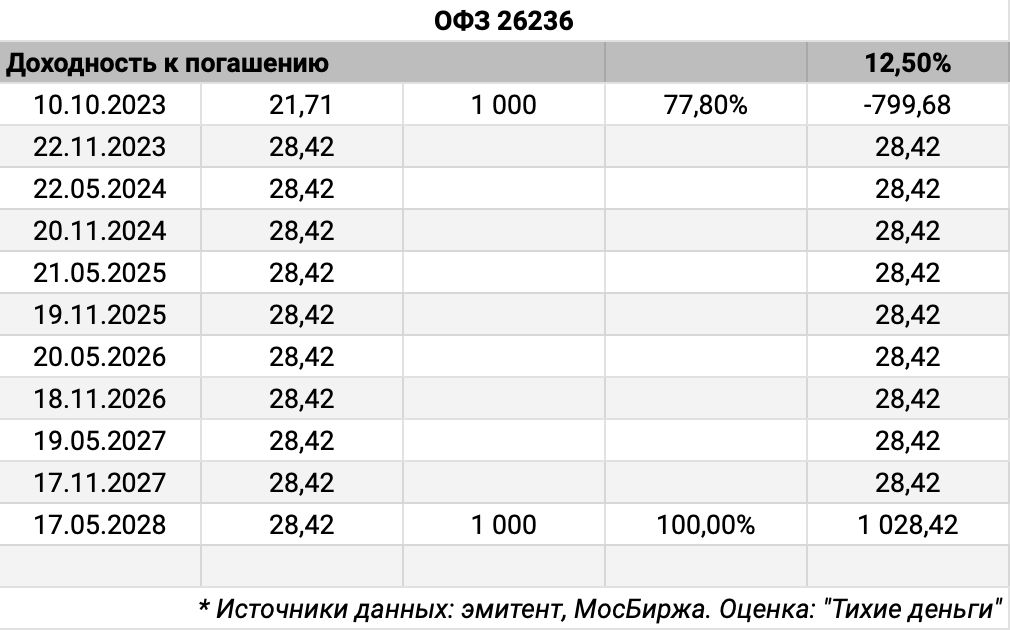

Пример:

ОФЗ 26236 с полугодовым купоном 5,7% годовых и погашением в мае 2028 года торгуется по цене 77,8% от номинала с доходностью к погашению 12,5% годовых. Доход от дисконта по телу компенсирует низкий купон. Инвестор получит дополнительный доход 22,2% к маю 2028 года при погашении облигаций по 100% от номинала: 22,2% = 100% - 77,8%.

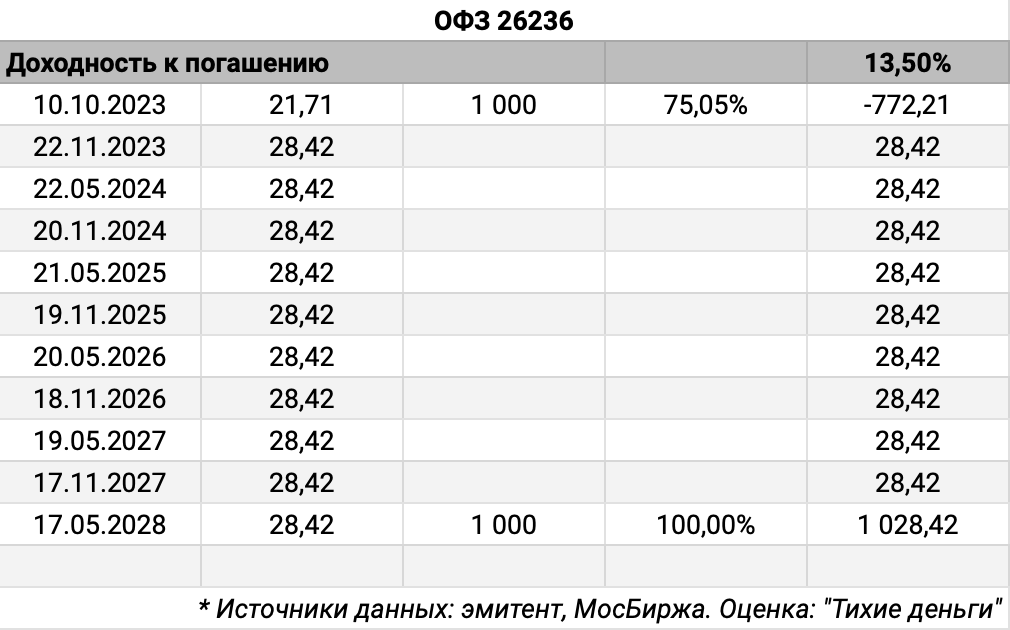

Цена снижается до 75,05%, если ставка растет на 1% на сроке до мая 2028 года, доходность: 13,5% годовых.

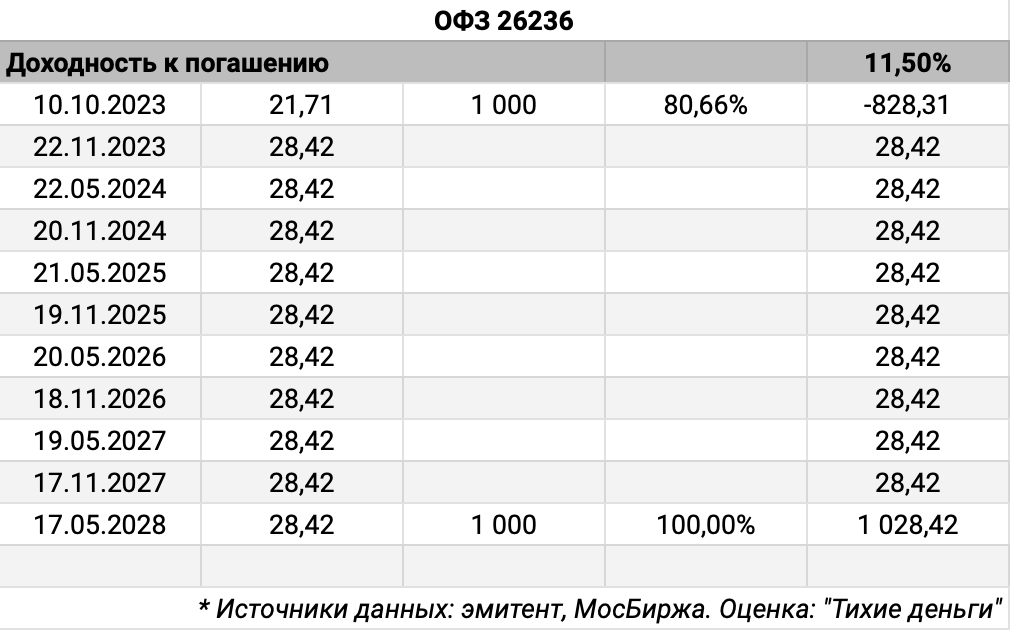

Цена растет до 80,66%, если ставка падает на 1% на сроке до мая 2028 года, доходность: 11,5% годовых.

Цена выходит на номинал, до 100%, если ставка возвращается к 5,78% на сроке до мая 2028 года, доходность: 5,78% годовых.

Долгосрочные и краткосрочные ставки могут меняться по-разному: доходность на дальнем сроке ниже, если рынок ожидает падения ставок. Буду считать, что изменение краткосрочной ставки пропорционально увеличивает доходность по всем срокам.

Купон по флоатерам рассчитывается по формуле, которая задается в эмиссионных документах, и связан с рыночным показателем: ключевой ставкой, инфляцией, ставкой денежного рынка RUONIA и т.д. Неизвестен размер всех купонов. Очередные купоны меняются пропорционально рыночному показателю, который выбрал эмитент.

Доход по флоатерам подстраивается к новым условиям. Чем ближе изменение купона к движению доходностей на рынке, тем меньше стимулов у владельцев облигаций продавать бумагу.

Пример:

ОФЗ 29023 с погашением в августе 2034 года с квартальным купоном разместили в декабре 2022 года. Очередной купон равен средней ставке RUONIA за купонный период с лагом 7 дней.

Средняя ставка RUONIA в первом купонном периоде составила 7,2% годовых, во втором – 7,24% годовых, в третьем – 8,43% годовых. Четвертый купонный период начался 6 сентября и закончится 6 декабря. Купон окажется выше 12% годовых, если RUONIA останется на текущих уровнях или вырастет.

Цена флоатера меняется меньше в сравнении с классическими облигациями: купон увеличивается, когда ставки растут.

Цена флоатера зависит от баланса спроса и предложения. Инвестор выбирает:

- Зафиксировать доходность и купить облигации с постоянным купоном. Доход окажется меньше, если ставки на рынке вырастут за время владения. Когда рынок ожидает снижения ставок, то часть инвесторов продает флоатеры и покупает бумаги с фиксированным купоном, цена может снижаться.

- Купить флоатер или разместить деньги в короткие инструменты денежного рынка: однодневное РЕПО, валютные свопы, межбанковские кредиты под ставку RUONIA, краткосрочные депозиты и т.д. Доход меняется вместе со ставками и окажется меньше, если ставки на рынке будут снижаться.

Когда рынок ожидает роста ставок, часть инвесторов будет покупать флоатеры, цена может вырасти.

Масштаб движения цены флоатера зависит от ставки и методики, которые применяют для расчета купона. Теория говорит, цена меняется незначительно, когда изменение купона близко к движению рыночных ставок. Нельзя полностью исключить ситуации, когда дисбаланс спроса и предложения приведет к сильному изменению цены, но этому риску подвержен любой биржевой инструмент.

Итоги

Флоатеры – облигации с купоном, который зависит от рыночных показателей: ключевой ставки, инфляции, RUONIA и т.д.

Цена флоатеров обычно меняется меньше в сравнении с классическими облигациями, если купон меняется вместе с рыночными ставками. Не все флоатеры так устроены.

Баланс спроса и предложения дополнительно влияет на цену флоатеров. Рынок может закладывать дополнительную премию за риск, который связан с неопределенностью ставок на весь период обращения флоатера или крединым качеством эмитента.

В следующей публикации расскажу про ОФЗ с переменным купоном. Задавайте вопросы в комментариях, если надо разобрать какой-то момент подробнее.

При частичном или полном использовании ссылка на источник обязательна.

Ссылки на материалы: