Мой блог о финансах, и периодически я затрагиваю тему пенсии. Ведь готовиться к неё надо заранее) В этот раз хочу обсудить тему, которая меня заинтересовала, прочитав новость о возможности покупки пенсионных баллов с целью увеличения размера пенсии. Так ли это выгодно? И для кого актуально? Давайте разбираться.

______________________________________

Чтобы всегда быть в курсе актуальных новостей и идей из мира инвестиций и финансов, подписывайтесь на мой ТЕЛЕГРАМ КАНАЛ.

______________________________________

Вспоминаем, как в настоящее время рассчитывается пенсия. Более подробно можно посмотреть в этих статьях:

Формула для расчета пенсии следующая:

СП = ИПК × СПК + ФВ, где

- СП — размер страховой пенсии по старости;

- ИПК — индивидуальный пенсионный коэффициент;

- СПК — стоимость одного пенсионного коэффициента (балла) по состоянию на день, с которого назначается страховая пенсия по старости;

- ФВ — фиксированная выплата к страховой пенсии.

Для 2024 года СПК = 133,05 рубля, а ФВ = 8134,88 рубля.

То есть если Вы накопили за весь период работы, например, 100 баллов, то Ваша пенсия по формуле составит:

133,05 * 100 + 8134,88 = 21 439,88 рублей в месяц.

Посмотрев на формулу, легко понять, что граждане могут повлиять на размер своей пенсии только через накопленные баллы ИПК.

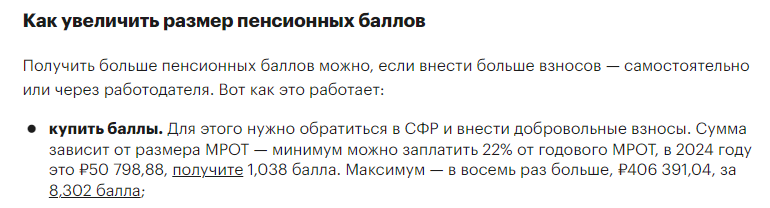

Теперь переходим к информации о покупке баллов ИПК:

А окупится ли приобретение пенсионных баллов?

Встаёт вопрос, а насколько выгодно приобретать пенсионные баллы. Давайте посчитаем. Сразу оговорюсь, что считать будем в цифрах 2024 года. То есть зафиксируем в наших расчетах стоимость одного балла в размере 133,05 рублей.

Итак, заплатив 50 798,88 рублей Вы получаете 1,038 балла. В текущих ценах ежемесячная прибавка к пенсии составит 1,038 * 133,05 = 138,11 рублей.

Определяем через сколько месяцев окупятся Ваши вложения: 50 798,88 / 138,11 = 368 месяцев. Или другими словами это 30,5 лет. Не мало.

Понятно, что за счет индексации СПК (стоимости одного пенсионного коэффициента балла) по факту этот срок будет немного ниже. Однако, лично у меня не вызывает оптимизма такое добровольное приобретение баллов.

Кому может пригодиться покупка пенсионных баллов

Такой вариант приобретения баллов может быть интересен тем, кто не смог самостоятельно накопить нужную минимальную сумму ИПК. Например, по причине что не получал "белую" заработную плату, а следовательно, работодатель не отчислял взносы в ПФР. Также в зону риска попадают самозанятые, так как они не платят страховые взносы в ПФР за себя.

В 2024 году суммарный ИПК, необходимый для получения пенсии, составляет не менее 28,2 баллов, а стаж не менее 14 лет.

В остальных случаях, как мы посчитали, приобретение баллов не выгодно. По сути приобретение баллов обосновано только в том случае, когда не хватает совсем немного до минимального порога ИПК.

Еще несколько статей по теме как рассчитать и как увеличить пенсию:

Если статья вам показалась интересной, поддержите её лайком и подпиской, чтобы не пропустить другие интересные и полезные посты.

А также читайте полезности в наших каналах: