О дивидендной ловушке я пообещался написать уже давно:

Большой Дивидендный Миф - это сказочка о том, что дивидендные акции отбивают инфляцию и телом и дивидендами. В статьях было показано, что в реальности такое парирование инфляции - исключение, а не правило.

Дивидендная Ловушка - это ситуация, когда дивитикер перестаёт платить дивиденды, в результате чего курс этого дивитикера буквально рушится, и продать акции можно только с убытком. В облигациях это называется "быть запертым" или "надёжная фиксация". В дивидендном мире такое не рассматривается в принципе - ибо даже подумать о таком страшно.

Александр Князев советует в таком случае сразу же продавать соответствующую акцию, правда, никаких расчётов при этом не приводит. Впрочем, Князев в принципе никаких расчётов не приводит.

И о Газпроме - тоже писал, тоже - давно:

За последние полгода:

во 1х - Газпром формально вышел из формального даунтренда 2021-2023гг, причём - с положенными по этикету реверансами, с отбоями от верхней стенки "коридора", пробоем и ретестом сверху этой стенки;

во 2х подтвердилось существование уровня поддержки 160, точнее - речь должна идти о зоне поддержки 160-150; поддержка очень серьёзная, южане стоят насмерть, зона даже не шелохнулась на большой продаже в конце января с/г - см. пребольшую красную свечу.

в 3х отчётливо видно крайнее сужение диапазона, прижатие курса к поддержке на 160;

В общем, суммируя все три признака - что-то назревает

"Это ж-ж-ж - неспроста"ц, Винни the Пух.

Куда - то прорвёт. Вопрос - куда, ну, или, хотя бы - каковы вероятности?

"50 но 50 - либо встречу динозавра, либо нет"ц, Блондинка.

Информация для размышления

Оракулам ДОХОДЪа открылось:

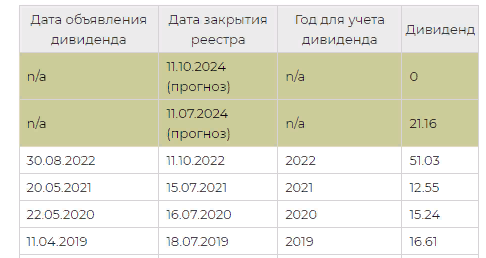

Невыплата дивидендов в 2023м легко объяснима: есть и снижение доходов, есть и присутствие большого числа недружелюбных акционеров-миноритариев, платить которым, даже "на счета типа Ц" как-то неуместно.

Большая красная свеча в объёмах в конце января может быть истолкована двояко.

Либо это, наконец-то, выжали нерезов из числа акционеров (а их там было не просто много, а МНОГО), и теперь дивиденды можно, наконец, заплатить. Но это в светлом сценарии.

В тёмном сценарии - Газпрому каюк, инсайдеры об этом уже знают, и сдают фишки пока они хоть что-то стоят.

Известный прорицатель Глеб Кабанов считает вполне вероятным расформирование Газпрома. Инсайда у него никакого нет (откуда инсайд у негражданина Латвии), всё дело чисто в логике. По логике: Газпром задуман и создан под конкретную задачу: продавать натуралгаз в Европу. Задача эта исчерпана, перспектив никаких особо не просматривается, существование Газпрома потеряло смысл.

Есть несогласные, они считают, что как только США выжмут все соки из матушки-Европы и бросят её как банановую кожуру - администраторы Евросоюза прозреют и осознают потребность в дешёвом трубном газе, и вновь расцветут сады.

Ну а то, что огромная красная свеча в объёмах торгов не вызвала обрушение обороны южан - может быть объяснено тем, что эти преогромные объёмы прошли не в стакане, а по РПС (режим переговорных сделок). Покупатель только немного поддавил стакан, но совсем уж выкручивать руки продавцу не стал (или не смог).

Автобиография

Графически - см. зелёные стрелки на картинке вверху.

В 2022м я заходил на Первом Обвале, выходил перед Большим Обломом (инвестор должен, обязан иметь развитую интуицию), снова заходил на Втором Обвале, чуть добавил перед Истинными Дивами, в 2023 немного поигрался в удешевление позиции. Можно сказать, что с весны 2022 по настоящее время Газпром принёс мне, навскидку, 50% прибыли.

Настоящая цена позиции - около 210 (в терминале - 175, но это самообман в связи с фиксацией убытка), текущая цена - 160, выход из позиции прямо сейчас означает убыток в 50рупь на акцию и снижение прибыльности до 25% за 2 года. Терпимо, конечно...... но немного печально.... разбитые надежды на выход из дивидендного гэпа....

Ну да ладно. Полтора года ждал выхода из дивгэпа - ещё полгода подожду. В конце концов - позиция небольшая.

За сбычу мечт!ц, народн., тост.