Заявление о безответственности

Автор финансово-экономического образования не имеет, зато является графоманом. Всё далее является художественным опытом в стиле фэнтези и хоть как-то учитываться при принятии инвестиционных или трейдерских решений НЕ ДОЛЖНО ни в коем случае.

Чисто почитать и поприкалываться.

Место Газпрома в системе мироздания

Самый популярный инструмент в брокерских депозитах мелких самодеятельных инвесторов вроде меня. Причина проста: во 1х - он постоянно на слуху, во 2х - очень стабильный подаватель дивидендов и в 3х - крупнейшая компания/корпорация в РФ, что порождает веру в его вечность.

Прямо сейчас

Лично я считаю, что на этот раз дивиденды выплачены будут. Просто по причине того, что государству нужны деньги (нужнее обычного), а второй раз проворачивать НДПИ-ограбление - не стоит. Ибо чревато.

Если государство будет слишком уж беззастенчиво отбирать деньги у мелкого инвестора и у крупных частных инвесторганизаций - то мелкий инвестор и руководство крупных инвесткомпаний придёт к выводу о ненужности акций не только ГП, но и Сбера, Роснефти, Ростелекома и всего остального дойного стада государства. Далее - падение капитализаций оных, следом - появление проблем с финансирование, далее - много чего неприятного и долговременного. Можно, конечно, немного и изредка пограбить -но злоупотреблять этим не следует. В Правительстве сидят люди, как минимум, образованные, и это понимают. Надеюсь.

О вечности

Когда мы покупаем источник дохода до конца жизни и с расчётом на передачу по наследству (что-то типа дворянского имения) для нас важнейшим является вопрос устойчивости эмитента - ну, что он не схлопнется в одно прекрасное утро, оставив нас с носом и без денег. Намного более важным, чем дивидендная доходность (и это одна из причин, почему дивидендные доходности, в общем и целом, серьёзно уступают доходностям по облигациям).

Предположим худшее: ГП оказался запертым внутри РФ.

Худшее, конечно - ракетно-ядерная война с гибелью текущей цивилизации, но тут и обсуждать нечего, в такой ситуации и недвижимость с золотом не спасёт, будут иметь значение только конкретно-прикладные знания, вроде электросварки или мануальной терапии.

Ну а если ГП окажется запертым внутри РФ - то с ним окажутся запертыми и Роснефть, и Сбер, и практически всё остальное. Так что звёзды на российском биржевом небосклоне останутся примерно на прежних местах относительно друг друга.

ГП так и останется дойной коровой государства, а значит - останется монополистом на внутреннем рынке. Это означает, что, во 1х, дивиденды он платить будет, во 2х лет на 5-10 превратится в компанию роста.

В РФ еще ОЧЕНЬ много чего негазифицированного. Это не только дальние кишлаки, но и огромная масса автотранспорта, и не только авто-. Ещё газифицировать и газифицировать......

Так что в том, чтобы сбросить акции ГП и взять акции какого-нибудь другого русского дивитикера - смысла не вижу никакого.

А так же не вижу смысла в том, чтобы сдавать акции и набирать облигации и недвижимость. Сейчас, если уж менять классы инструментов инвестирования - то производить обратное. Недвига уже исчерпала свой рост, облигации - скорее всего исчерпали, а акции - сейчас в самом низу. И могут вырасти. А могут и не вырасти, это уж как Великое Небо решит.

Как жить?

Займёмся арифметикою.

Посыл 1й. Рентную доходность жилой недвижимости в настоящее время я оцениваю максимум в 3,5%. и не вижу перспектив к росту ренты в рублёвом выражении, на ближайшие лет 5ть. Рост цены квадратного метра я считаю в целом исчерпанным (возможен рост в отдельных локациях дальнего Замкадья, но незначительный). Поэтому я считаю адекватным удержание акций с целью получения дивидендов на уровне не менее 4%.

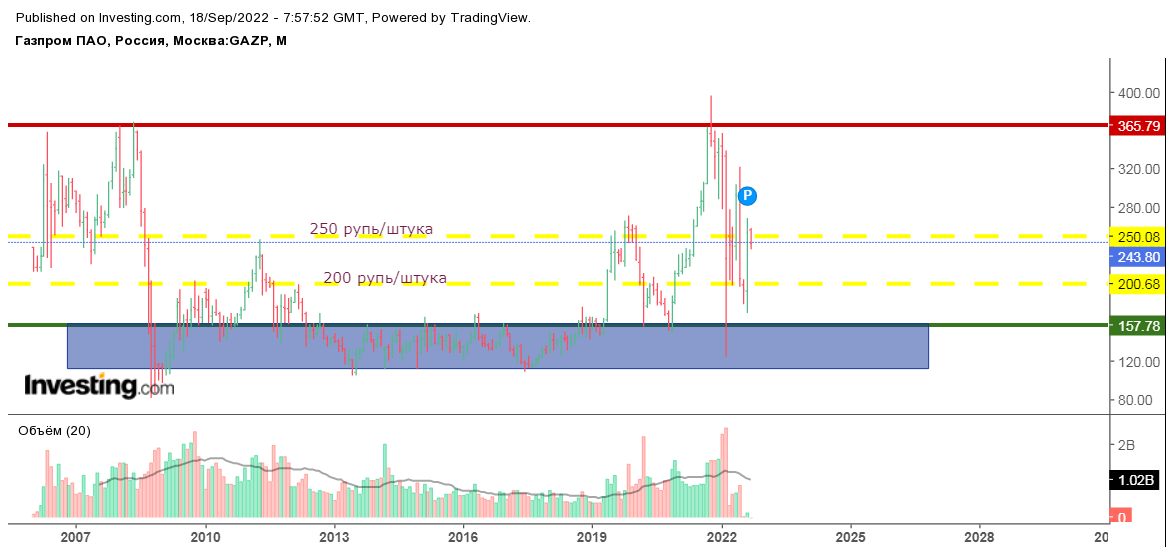

Посыл 2й. Оракулы, разные, предрекают Газпрому на ближайшие несколько лет дивиденды в 11-15 рупь. Округлим в меньшую сторону, примем за 10 рупь.

Далее включаем Правило 4% годовой доходности и получаем приемлемую цену акций ГП в 250 рупь. Прямо сейчас - 244 рупь\штука. Ну то есть - на грани. Смысл брать вдолгую прямо сейчас - невеликий, но ещё есть. Завтра уже не будет - скорее всего, в ближайшие пару недель цена подрастёт, и ГП выйдет за пределы Правила 4%.

Лично у меня позиция по ГП со средней 212. Мне сейчас выгоднее сдать по 240-250 и ловить после после дивгэпа на 190-200. При росте до 280 я могу спокойно оставаться в позиции и не дергаться. Решать буду в ближайшие 2 недели.

Доходность инвестиции определяется в момент покупки

Мы же жадные, да!? Нам же меньше 6,5% годовой доходности - не подавай!? Таковую мы можем получить (ПРЕДПОЛОЖИТЕЛЬНО! при дивах 11-15рупь!) при наборе позиции в пределах 150-170 рупь за штучку.

Газпром в 2006-2022 - в гипербоковике 360-110. Нижней границей боковика прямо сейчас я считаю 155 - уж очень сильно наторгована зона 115-155, чтобы её проткнуть вниз нужны уж очень тяжёлые Черные Лебеди.

Подъём выше 250 - тоже представляется маловероятным. Мой третий глаз не просматривает ну никаких причин для этого. Даже в условиях начинающегося сырьевого цикла. Вот на середине или в конце сырьевого цикла - да, 350 реально. Но не в ближайшие 2-3 года.

С одной стороны, если бы я хотел отделаться от Газпрома - то сдавать на базу его надо в ближайшие 2 недели.

С другой стороны, если уж набирать позицию по Газпрому - то дожидаться цены хотя бы ниже 200.

Ну и немного горчицы с перцем. На IPO в январе 2006 ГП шёл по 240. Прошло 18 лет, дети выросли, ГП прямо сейчас - по 244.