Купите Дивидендного Аристократа (ДА) - и спокойно живите с ним всю жизнь, а затем оставьте наследникам. Доходность невелика? Ну и что? Зато она практически автоматически (в тугриках) растет параллельно и пропорционально инфляции (первая часть Большого Дивидендного Мифа). Соответственно инфляции будет расти и цена акции (вторая часть Большого Дивидендного Мифа).

Покупая ДА (дивидендного аристократа) вы покупаете источник постоянного дохода, не подверженного главному финансовому Проклятию - обесценением со временем.

Очень красивая легенда, и очень, очень привлекательная. Имеющая очень, очень много поклонников, адептов и апостолов. И продолжающая привлекать всё новые толпы уверовавших.

Не будем рассматривать случаи, когда дивидендный аристократ погибает. Это уже другой ужас, называемый Дивидендной Катастрофой, и это уже другое сказание. Для упрощения договоримся, что наш ДА вечен. И спрос на его продукцию вечен. Ну типа Кока-колы.

А давайте проверим.

Возьмем несколько дивитикеров (из числа тех, кого не страшно брать на много-много лет), посмотрим на рост тела и рост дивидендов, и сравним с инфляцией.

В число дивитикеров мы будем причислять тех, кто дает не менее 4% годовых. Почему именно такая отсечка? да очень просто. 3%гг вам даст без больших напряжений жилая недвижимость, сдаваемая в аренду надолго. Вот как-то не думаю, что в случае одинаковой доходности нормальный психически здоровый человек предпочтет акции и отвергнет недвижимость.

Это я еще не ввожу поправку на налоги. При существующем на данный момент в России налогообложении дивидендов и квартирной ренты (и прочие мелочи) уровень отсечки для дивитикеров надо будет повысить до 4,5% годовых.

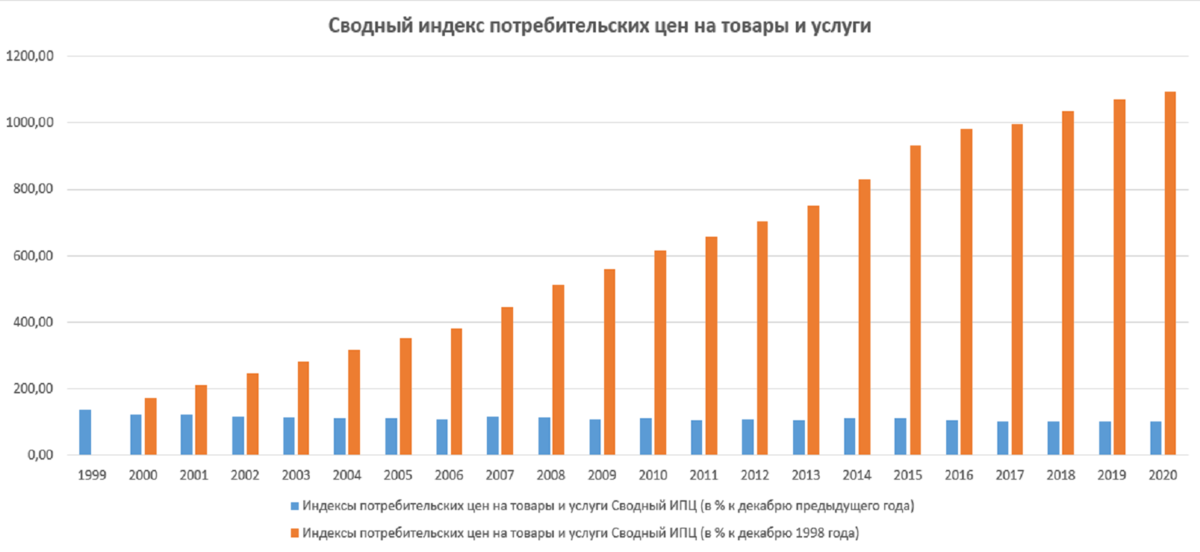

График инфляции по годам - на картинке сверху.

Новатек

Идеальный график роста дивидендов: с 2003 по 2022 - с 2коп до 89руб. Рост по экспоненте. Только вот с %-ой доходностью проблемы: в лучшем по дивидендам 2021г Новатек выплатил 51руб, что при тогдашней цене 1200-2000руб составляет безумные, прямо-таки неприличные 3%. До этого %-ая доходность Новатека была еще меньше.

Новатек просто-напросто не проходит в дивидендный портфель - доходность ниже, чем у недвижимости. И из-за слишком низкой доходности обсуждать - отбивает он инфляцию или нет - бессмысленно.

Совсем недавно мне удалось поймать капельку Новатека по 850 ("кризисный год пятилетку кормит"), и при обещаемых дивидендах выше 80руб - это интересно. Держать буду долго, но вот увеличивать позицию- нет.

Перспективы, говорите? А если прямо завтра утром изобретут, наконец-то, долгожданную ядерную батарейку, и ваш СПГ/LNG станет никому не нужен? Какие тогда будут перспективы у газовиков? А физиологическая потребность жить как было надо где-то - так и останется (это я о недвижимости).

Сбербанк (префы)

С 2009 по 2016 акция (преф) проболталась в диапазоне 40-60руб, с 2012 по 2016 Сбер платил дивиденды около 2-3руб, то есть давал доходность около 5%. В наш исследовательский дивидендный портфель - проходит.

Затем - крутой рост. ЦБ провел массовую зачистку, ой, санацию банковского сектора Всея Руси, Сбер тогда принадлежал ЦБ (сейчас - Правительству), все остатки всех банков, оставшиеся после санаций - сбрасывались Зеленому Слону. Сбер распух, как на дрожжах.

В 2020-2021 Сбер платит 18руб70коп, при цене акции 180-350руб.

ИПЦ с 2012 по 2021 рос с 700 до 1050 (грубо, конечно), на 50%. Сбер по дивидендам вырос в 6 раз, по цене - в 4-7 раз.

Сбер оправдал надежды дивидендных инвесторов.

Перспективы? Сомневаюсь, что Большой Банковский Террор повторится и мы увидим повторенье мегароста.

Газпром

Впервые выплатил дивиденды в 2011 - 3 руб 85коп, акция тогда шла по 240руб. Целых 1,6% доходности. Понятно, что по доходности такое в наш портфель не проходит.

Тот дивидендный гэп закрылся только в 2019, когда диввыплата достигла 16руб.

В 2012, с дивидендом 9рупь и ценой 180 рупь газпром в наш портфель проходит. В дальнейшем - долгое унылое болтание вокруг 140рупь за штуку и с дивидендами по 7-8рупь. Дивдоха около 5%.

В 2019-2021 - дивы по 16, 15 и 12 рублей, цену акций штормило от почти 160 до почти 400.

За 9 лет рост дивидендов немного меньше, чем в 2 раза, посчитать рост тела не представляется адекватным. ИПЦ с 2012 по 2021 вырос с 700 до 1100, на 57 %.

Перспективы - самые неопределенные, всё решается, буквально, на поле боя. Проскочило сообщение, что в умеренно-плохом варианте Газпром сумеет платить по 15 рупь в год, в течении нескольких лет. При этом очень высоковероятна значительная инфляция - значительнее той, к которой мы привыкли.

В целом Газпром оправдал ожидания дивидендных инвесторов. Повторно: в целом.

Ростелеком (префы)

Ростелеком, в народе - Тело, впервые выплатил дивиденды с нормальной доходностью - 3руб на 45руб - в 2009г, но это были особые условия (выход из кризиса 2008г), постоянные выплаты более-менее существенных дивидендов началась в 2013г - 4руб 70 коп на 103руб, и платит до сих пор. Однажды, в 2018м, Тело выплатило 7,5руб, но в следующем году - исправилось и загладило ошибку, выплатив 2,5руб (не ошибка, именно так: сначала 7,5руб, в следующем году - 2,5руб). В течении 9 лет RTKM платит ежегодно в пределах от 4руб до 6руб. Причём последние 3 года - 5руб, 5руб, 4,5руб.

С 2010 по 2022 цена акции находится в гипер-боковике, 50-95 руб (тело-преф, Тело-обычка чуть дороже - ну как у Сбера).

Надо сказать, Ростелеком легко может платить больше, финансовое положение вполне позволяет (на дивиденды идёт менее 5% прибыли). Но не платит.

Классическая псевдооблигация. Реально - "купить и забыть" - но это если вы уже совершенно изжили в себе грех жадности.

С 2013 по 2022 ИПЦ вырос с 650 до 1100, на 69%. Разумеется, ни о каком догоне инфляции, ни по дивидендам, ни по телу - даже речи не идёт.

РУСГИДРО

С 2011 по 2015 гидроэнергетики платят по 0,8-1,6 коп, что пока ещё ниже доходности жилья, сдаваемого в аренду. В 2016, при цене акции в 70коп - на дивиденд дали почти 4коп, доходность - выше 5%, Русгидро входит в дивидендный портфель. Затем монотонно выплачивают почти по 4коп, последние 2 года чуть больше 5коп. В настоящее время штучка продается по 80коп.

Нынешняя молодёжь, наверное, и не знает, что такое "коп."

ИПЦ в 2016 - 970 (на глаз), в 2020 - 1100. Рост на 1\6, или 13%. Дивиденды за это же время выросли на 25%. Вроде бы всё хорошо. Но.

Прямо сейчас ходят упорные разговоры о допвыпуске акций, а сегодня с утра пораньше интернет выдал вот такое: "ПАО «РусГидро» считает важным на данный момент перераспределять прибыль на внутренние нужды с учетом возникающих объективных обстоятельств,

«Не то что бы мы хотим меньше платить. Мы хотим эти деньги направлять на тот дефицит, который возникает в силу объективных причин», — сказал он, отвечая на вопрос о перспективах дивидендных выплат.

Топ-менеджер привёл пример «Дальневосточной генерирующей компании» («ДГК»), у которой из-за разницы в цене угля, заложенной в тариф, и фактической на рынке выпадающие доходы составляют порядка 25 млрд руб.

Фактически перераспределение средств с дивидендов на расходы компании может стать формой государственного финансирования для «РусГидро», подконтрольной РФ." Перевод с корпоративного на инвесторский: так или этак - дивиденды уменьшатся.

Русгидро - самая обычная госкорпорация. Вероятно, в этом случае озвучена общая для госкорпораций тенденция. Но это так, между прочим.

Электрогенерация

ОГК-2, ТГК-1 и Мосэнерго - дочки Газпрома. Дивиденды хорошие, платятся постоянно (ну только ТГК-1 в этом году не выплатила - проявление борьбы с инорезидентами). Но есть общее и устойчивое мнение, что по организационным причинам доходы (соответственно - дивиденды) в электрогенерации будут плавно снижаться несколько ближайших лет. Посему, кстати, курсы акций - в нисходящем многолетнем тренде, и окончания этого тренда не просматривается.

Сталевары и Аэрофлот

Этих вообще накрыла Дивидендная Катастрофа (это отдельная тема), сейчас - ни курсов, ни дивидендов. А Аэрофлот вообще развлекается допэмиссиями.

Норникель

Выдающиеся доходы и выдающиеся дивиденды связаны с двумя факторами: истерикой с экологией и зеленой энергетикой в Европе и экономией на ремонте и уходе за оборудованием.

Зеленая повестка благополучно забывается, Европа, сама по себе - как бы не ушла в закат, а на производстве - аварии.

Сильно подозреваю, что озвучиваются в СМИ только те аварии, которые невозможно замолчать. На самом деле, вполне может оказаться - на Норнике куча мелких аварий, связанных с изношенностью оборудования. Перенаправление мденег с дивидендов на ремонт вроде как назрело.

Окончательный эпикриз

Из всех перебранных дивитикеров под формулу "Купил-Забыл-Валяешься на пляже в Абхазии" без возражений проходит только Сбер.

Если смирить гордыню, ой, жадность - то ещё Ростелеком. И, да, про компенсацию инфляции - тоже забудьте.

Папа-Газпром с электродочками и Норник - не проходят по признаку "Забыл". Неясные перспективы с реальной возможностью стагнации дивидендов, а то и с их снижением - требуют применения мер активного инвестирования.

И т.д. и т.п.

Вывод

...очень простой. Рассказки на тему "хороший инвестор - мёртвый инвестор" - выдавание желаемого за действительное. Акции, которые можно купить и забыть - исключение. В начале инвестирования надо, просто-напросто угадать будущего Дивидендного Аристократа и войти в него на всю котлету, тогда - получится. А это - ересь, даже не буду тратить время на рассуждения и размышления на эту тему.

Дивидендный портфель без мер активного управления не может обеспечить рост доходности, компенсирующий инфляцию, а, уж тем более - обгоняющий её.

заявление о безответственности:

Всё написанное в этом тексте не является инвестиционной, и вообще - какой либо рекомендацией, и, только лишь, выражает личное мнение автора, которое вполне может оспариваться и даже оказаться ошибочным.