Если вы хорошо разбираетесь в какой-то области, то некоторая информация будет для вас очевидна, а для остальных людей нет.

Например, если я вам скажу, что большое электрическое напряжение, само по себе, не опасно, так как человека "убивает" сила тока, а не напряжение.

Для людей, которые разбираются в электричестве, это будет понятно и очевидно, но остальные люди скорее посчитают это глупостью или обманом. Ведь нас постоянно предупреждают, бойтесь высокого напряжения. И это хороший совет, чтобы не вдаваться в подробности.

Если поставить сопротивление (резистор) на 1 000 000 Ом (1 МОм - МегаОм) и напряжение в 1 000 Вольт, то согласно Закону Ома сила тока, в данной цепи, будет равна 0,001 Ампер (1 Миллиампер)

Сила тока = напряжение / сопротивление.

Ток от 1-10 Миллиампер не представляет какой-либо угрозы.

Помимо этого, значение имеет частота тока. Например, постоянный ток менее опасен для человека, чем переменный.

Есть мнение, что Томас Эдисон (изобретатель постоянного тока и не только его) убивал животных переменным током, чтобы продемонстрировать его опасность. Он защищал своё изобретение, как настоящий бизнесмен, но переменный ток оказался более удобным для передачи на большие расстояния и он проиграл "войну токов" Николе Тесла.

В катушке Тесла молнии имеют очень высокое напряжение, но высокой частоты и ток проходит по поверхности тела, не нанося вред внутренним органам.

Для кого-то приведённая информация выше будет являться очевидной. А кто-то будет считать, что я говорю глупости или затребует доказательств.

Всё это приводит к тому, что очевидное для "человека в теме" стоит объяснять и доказывать тем, кто не разбирается в данном вопросе.

В инвестировании это так же присутствует.

После того, как я начал вести данный блог про инвестиции, я понял, что очевидное для меня не являются очевидными для других. И более того, их готовы оспаривать.

Года 3-4 назад я бы и сам сомневался в некоторых вещах. Но, главный момент в том, чтобы сомневаться. Ведь могут прийти новые данные или поменяется ситуация в мире и приверженность к "старым взглядам" будет вредна.

Мне хочется высказаться по двум моментам: выбор отдельных акций и общая доходность.

Выбор отдельных акций.

Есть такие люди, которые всерьёз считают, что выбор отдельных акций принесёт большую доходность, чем покупка пассивного индексного фонда.

Я зачастую привожу доводы или цитаты экономистов, которые в один голос говорят, что покупка "индекса" (пассивного индексного фонда) лучше, чем выбор отдельных акций.

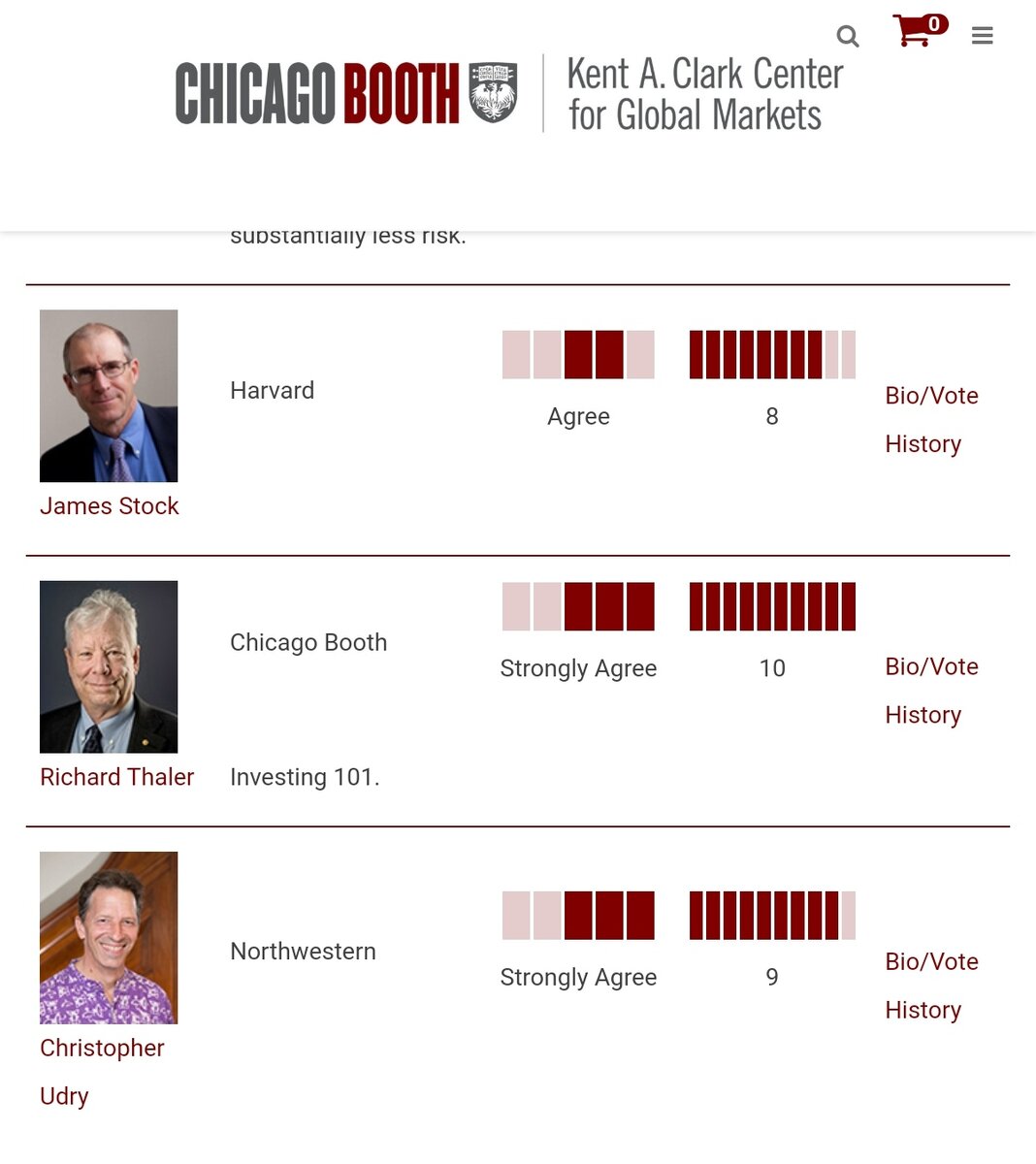

Например, Ричард Талер ответил в опросе на сайте igmchicago: Investing 101 - что переводиться, примерно как, нечто очевидное, не требующее обсуждений и дискуссий.

Для меня "точкой сомнения" стало знаменитое пари Баффета, где он высказал примерно такую мысль: Вы (хэдж-фонды) берёте с людей деньги в виде огромных комиссий, при этом не гарантируете результат выше рынка, а зачастую только вредите, так как вы проигрываете рынку. И он победил все 5 хэдж-фондов, ни один из них не превзошёл индекс SnP 500 на дистанции в 10 лет.

Конечно, есть фирмы и фонды, которые способны показать стабильную доходность выше рынка, но для отдельного человека это почти невыполнимая задача. Кроме того, нужно отделить умение от удачи на фондовом рынке. Важен не только обгон рынка, но и стабильность этого результата, ведь нестабильный результат чаще всего объясняется случайностью (везением).

Так же при активном управлении требуется больше затрат: денежных и временных.

Управление акциями не простая задача, поэтому такие фонды берут большую комиссию для покрытия расходов на оборудование, сотрудников, программ.

Общая доходность.

Результат инвестирования необходимо оценивать по общей доходности.

Покупая акции, инвесторы обращают внимание на дивиденды гораздо больше, чем на общую доходность.

Представьте, что вы хотите сходить в казино. Вход платный и составляет 10 000 рублей. Вам повезло, выигрыш за вечер составил 9 000 рублей. Что вы расскажите друзьям и как оцените вечер в казино?

Скорее всего, порадуетесь выигрышу в 9 тысяч и расскажете об этом.

Хотя общий результат это убыток в размере 1 000 рублей.

Примерно так же выглядят дивидендные инвесторы в 2022 году. Получают дивиденды 8-10-12% (каждый по-разному), при этом портфель падает за год более чем на 40% (среднее падение рынка без учёта дивидендов).

Общий результат это убыток. Но рассказывать мы будем о полученных дивидендах.

Общая доходность так же очень важна в сравнении инвестиционных инструментов.

Например, как можно сравнить доходность депозитов с арендной ставкой жилья? Нужно учитывать и рост стоимости квартиры/дома.

Или как сравнить депозиты и дивиденды? Опять же нужно учитывать рост стоимости акций.

Это очень простой и важный момент, зная который вы будете правильно сравнивать инвестиционные инструменты и делать выбор, ориентируясь на общую доходность, а не на один из способов получения прибыли.

Вывод.

Из примеров в статье вы уже поняли, что проклятие знания заключается в том, что более информированным людям чрезвычайно сложно рассматривать какую-либо проблему с точки зрения менее информированных людей.

Как правило, популярный контент это темы, которые очевидны и не требуют объяснений. Но большинству людей они интересны, так как им это не известно.

На сегодня всё.

Подписывайтесь на мой канал в Яндекс.Дзен

А так же на мой телеграм-канал.