Если вы инвестируете хотя бы на год - вы должны учитывать инфляцию. Да ладно, даже если на полгода - её уже надо учитывать. А в горизонтах более 10 лет - это автоматически должно происходить в голове инвестора и сберегателя, примерно как дышать.

Основное условие задачи

Пенсионер, живущий на свои биржевые накопления, не довносит, но, при этом, хочет передать капитал по наследству, поэтому всячески экономит, избегая инфляционного обесценения сбережений. Он вообще собрался прожить 107 лет....

Золото

Поскольку мы будет привлекать в сравнение золото, а график золота (унция/рупь) имеется только с ноября 2012 - то и всё остальное пойдёт в сравнение с этой даты.

золото выросло с 53.791 до 185.453, рост в 3,45 раз, то есть +248%.

Я нашёл калькулятор сложного процента и путём тупой подстановки получил, что золото просто давало (примерно, разумеется) 11,65% чистыми (или до налога 13,4%).

Вполне реальная доходность для активного инвестирования в облигации, между прочим. Но для АКТИВНОГО. Не пытайтесь повторить самостоятельно, трюк выполняется специально поднаторевшими биржевиками.

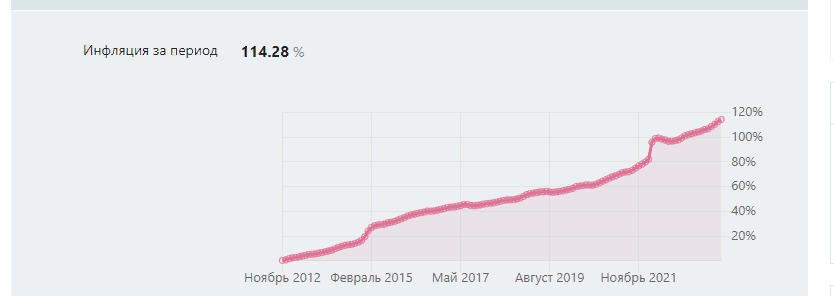

Инфляция

Теперь глянем на инфляцию рубля за это же время:

Инфляция дала +114%. Золото существенно обогнала инфляцию - несмотря на 3х-летний боковик (унция/бакс). Среднегодовая инфляция (сложный процент) - 7,05%.

Первый результат: золото на выбранном отрезке обгоняло инфляцию на 4,6% годовых. Что, в общем-то, ожидаемым не было.

Напомню, что имеется в виду доходность после налога, чистая, но не учитывается спред при покупке/продаже физического золота и ввода/вывода на/с ОМС.

Акции ММВБ с проеданием дивидендов

Красная линия - примерная инфляция.

Как видим, цены акций действительно примерно отбивают инфляцию. Но с существенными оговорками.

Дивидендная доходность индекса ММВБ: " Дивидендная доходность индекса не всегда была высокой, как в последние несколько лет. С учётом налогов, она едва превышает 6% в последние годы."ц. И есть серьёзные "НО".

Разъясняю: дивдоходность Мамбы в рублёвом исчислении не выросла - даже понизилась. Просто цены акций упали настолько сильно, что даже при плохих дивидендах увеличилась дивидендная доходность в %-ах.Если вы закупали основную массу своих стоков в период 2013-2021 - вы как имели примерно 4-5% годовых к ценам покупок, так и имеете. А то и меньше.

Не платят сталевары, не платит Алроса, в этом году не платил Газпром. Что там с Энелом и ТГК-1 - я даже не интересуюсь.

Разумеется, я знаю о существовании индекса ММВБ полной доходности - MCFTR.

Красная стрелка - инфляция, жёлтая - золото.

Сразу разочарую поклонников акций:

Во 1х этот индех - брутто, то есть не учитывает НДФЛ взимаемый с дивидендов сразу же по их поступлению, до реинвеста. А это - немало, чуть больше 1/8 от начисляемого.

Во 2х - по условиям задачи пенсионер вышел на заслуженный отдых в ноябре 2012 и эти дивиденды проедает.

Облигации

В облигациях вполне себе можно получить искомую доходность, перекрывающую инфляцию и чтобы оставались деньги на кефирчик и таблетки, но это требует внимания/времени и навыков. Зачем это пенсу нужно, он же НА ОТДЫХЕ!?

Существуют гораздо более лёгкие в использовании противоинфляционные облигации - линкеры и флоатеры, я их уже сравнивал:

Линкоры проще в использовании и на дальних горизонтах доходнее, поэтому сейчас рассмотрим только их.

Рассмотреть их не просто, а очень просто: график инфляции и есть график цены линкера без реинвестирования купонов.

Надобно, право же, отметить, что купон в 2,,5% после налога превращается в 2,175%. Но так же надо отметить, что линкоры всю жизнь торгуются ниже номинала, поэтому текущая чистая доходность на самом деле будет порядка 2,2 -2,22%

Кажущийся вывод

При наличии портфеля дивидендных акций наш пенс будет кушать на 6% от капитала; мешка с золотом - 4% от накопленного, пакета облигаций-линкеров - 2% от пакета. Казалось бы, вывод ясен. Однако, не спешите. Не всё так просто.

Акции и золото - спекулятивные активы, их очень сильно швыряет вверх-вниз. При этом могут быть многомесячные (а у золота - многолетние) просадки.

Хуже всего то, что в периоды больших и длительных просадок в акциях ДИВИДЕНДНАЯ ДОХОДНОСТЬ ТОЖЕ ПАДАЕТ, и существенно.

А нашему пенсу кушать и лечиться надо каждый день, без перерывов на "сон и закуску"ц, Кабанов. И что ему делать? Распродавать акции? Да ещё и по низким ценам, в убыток? Ну, в общем, вы поняли - Накопления в акциях закончатся, и быстрее, чем хотелось бы.

Может быть, спасёт золото? Мы же умные! Когда будут хорошие дивы - будем жить на дивы, когда акции обвалятся и дивы иссякнут - будем жить на золото! Не!?

Не.

Как видите, голда и стоки ходят примерно вместе. Да, немного крутятся вокруг друг-друга, поспекулировать немного можно, но не более того. Если наш пенсионер столкнётся с просадкой по дивидендам и акциям - он, скорее всего, столкнётся с одновременным удешевлением золота.

Посеиу наличие облигаций-линкеров в пенсионном портфеле - неизбежная необходимость. Причём - в значительной доле, как бы не половину. Ну а если ориентироваться на пенсионный портфель из одного актива - то только из линкоров.

Да знаю я про вашу ассет-аллокацию, не пудрите мне мозги. Лично я с ассет-аллокацией справлюсь. А другие?

Вот представьте себе человека, который имеет что отложить на старость, и хочет. Но ни бум-бум ни в недвижимости, ни в физическом золоте, и уж тем более ни бум-бум в рынке акций.

Думаете, таких не бывает? Да полным-полно таких людей! Разнообразные художники, артисты, спортсмены - к примеру, первое, что приходит в голову.

Что вы посоветуете такому богатенькому буратине? Ну только и остаётся, что банковские депозиты и облигации-линкеры. Причём линкоры - выгоднее.

Ах да, чуть не забыл

ETFы и БПИФы.

Знаете,что, пусть их ваши молодые-продвинутые покупают и накапливают. У молодых ещё куча времени впереди - для исправления ошибок. Когда ты уже старше 45ти - времени у тебя уже нет. Ошибки исправлять - некогда, возможности не будет. А когда права на ошибку нет - поступай надёжно. Не доходно, а надёжно.

Ну а то, что написано про опасности дивидендного инвестирования - всё то же самое верно и для индексных фондов. Только в ещё большей степени.

Всем спокойной, продолжительной и обеспеченной стар..... ой, пенсии!

P.S. (05.02.24)

"Средняя дивидендная доходность за 10 лет 92011-2021) равна 5,23%. Это несколько меньше средней инфляции (6,72%)."ц, Сергей Кикевич 2022.

То есть с дивидендами дела хуже, чем предполагалось.

1. В тексте С.Кикевича нет прямого указания, но чудится мне, что речь - о дивидендах до НДФЛ. То есть реальная доходность для физика - в среднем 4,55%. Как-то грустно.

2. Ещё грустнее то, что доходность в %-ах в годы просадок - оставалась примерно прежней. Что означает, что дивиденды (в количестве рублей) тоже существенно уменьшались.