Подробно разбирал фонды денежного рынка в отдельной публикации. Сравнивал результаты в октябре, пора обновить цифры.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

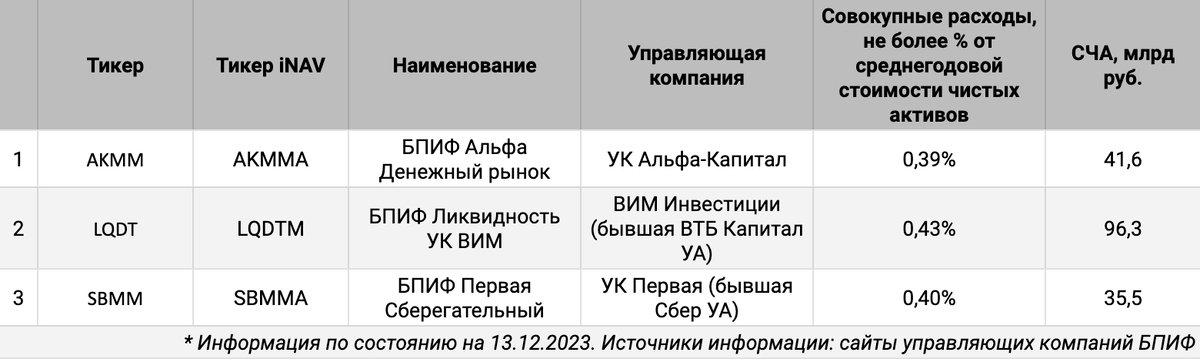

Результаты фондов

Рассматриваю 3 биржевых фонда:

- AKMM – БПИФ Альфа Денежный рынок от УК Альфа-Капитал

- LQDT – БПИФ Ликвидность от УК ВИМ, бывшая ВТБ Капитал Управление активами

- SBMM – БПИФ Первая Сберегательный от УК Первая, бывшая Сбер Управление Активами

Значительно выросли активы в фондах с начала года:

- AKMM увеличил стоимость чистых активов, СЧА, в 10,1 раз: с 4,1 млрд руб. до 41,6 млрд руб.

- LQDT нарастил СЧА в 9,8 раз: с 9,8 млрд руб. до 96,3 млрд руб.

- SBMM лидировал по приросту СЧА: с 0,8 млрд руб. до 35,5 млрд руб. или в 44,3 раза

Изменили вознаграждения по фондам:

- AKMM увеличил максимальный размер прочих расходов с 0,1% до 0,15% годовых

- LQDT уменьшил вознаграждение спецдепа с 0,07% до 0,026% годовых, максимальный размер прочих расходов сократился с 0,2% до 0,19% годовых

- SBMM снизил вознаграждение спецдепа с 0,1% до 0,05% годовых, максимальный размер прочих расходов опустился с 0,25% до 0,15% годовых

Актуальная информация по вознаграждениям и расходам доступна на сайте управляющих компаний.

Сравниваю динамику паев фондов с расчетным индексом по ставке RUSFAR, которая показывает ставку РЕПО и подходит в качестве бенчмарка для фондов денежного рынка.

Скорректировал iNAV, расчетную цену пая, в оценке: фонды торгуются на бирже расчетами Т+1: добавил к iNAV прирост от сделок РЕПО по ставке RUSFAR за этот период.

Фонды отстали от RUSFAR с конца сентября по цене пая и iNAV: -0,8 - -1,7% годовых. SBMM в аутсайдерах: -1,7% годовых по цене пая и -1,5% годовых по iNAV. Сдает LQDT: -1,1% годовых по цене пая и -0,9% годовых по iNAV.

Сказываются динамика роста СЧА и размеры фондов: возникает временной лаг между поступлением новых денег и переводом на рынок, сложно размещать крупный объем в РЕПО под высокие ставки.

Сокращается разница цены паев и iNAV. Фонды торговались дороже расчетной оценки, продавать приходится дешевле, что ухудшает результат.

Итоги

Фонды выросли, управляющим стало сложнее эффективно размещать деньги в обратное РЕПО. Растет риск отставания от бенчмарка.

Влияет на результат изменение баланса спроса и предложения: пайщики увеличивают продажи, цена приближается к iNAV. Ситуация была обратной в начале осени: покупки проходили выше iNAV. Купили дороже iNAV, продали ближе к iNAV => сократили доход от прироста цены пая.

Маркет-мейкер не гарантирует, что цена будет держаться близко к iNAV: правила разрешают отклонение +/-0,5-1%. Маркет-мейкер может уйти из стакана, когда проторгует 50 млн руб. Установлено дополнительное требование на количество паев в правилах AKMM, но получается похожий порядок цифр.

Посмотрим, как управляющие компании справятся с новыми размерами активов и ростом продажи паев в стакане: получится ли сохранить эффективность в сравнении с RUSFAR и удержать спреды на бирже относительно iNAV. Допускаю ситуацию, когда фонды будут торговаться дешевле iNAV.

При частичном или полном использовании ссылка на источник обязательна.