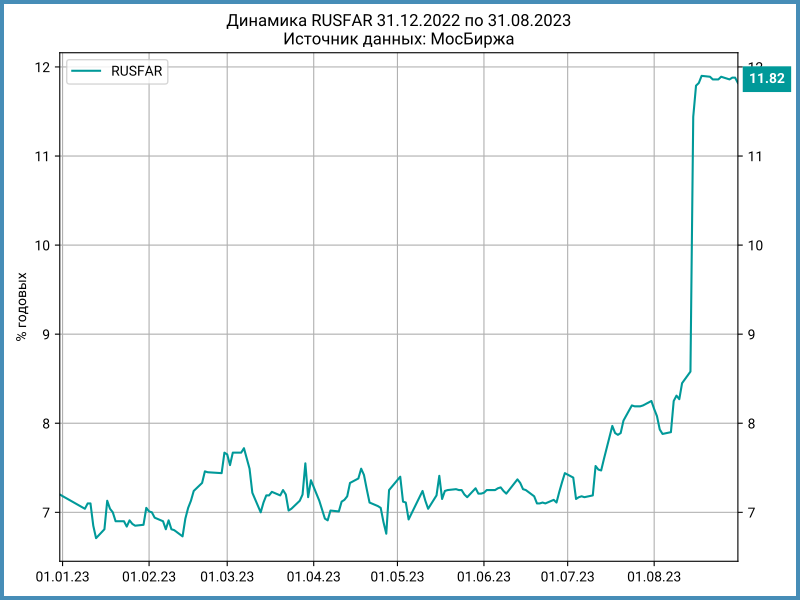

Рост ключа до 12% годовых отразился на ставках денежного рынка: RUSFAR и RUONIA поднялись выше 11,8% годовых. В облигациях остается риск снижения цены с ростом ставок. Для розничного инвестора доступны биржевые паевые фонды денежного рынка. Теоретический доход получается любопытным, но есть тонкости.

Вся представленная информация – личное мнение авторов, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Немного теории

Обратное РЕПО похоже на кредитование под залог ценных бумаг: акций и облигаций.

Операция состоит из двух частей:

- По первой части покупатель получает ценные бумаги и передает деньги. Продавец обязуется выкупить бумаги и вернуть деньги в рамках второй части сделки. Бумаги передаются с дисконтом и выступают обеспечением обязательств продавца.

- По второй части покупатель отдает бумаги продавцу и получает деньги обратно.

Доход покупателя – разница сумм по второй и первой частям, что задается ставкой РЕПО.

Риск покупателя – отказ продавца исполнить вторую часть сделки: придется продавать бумаги на рынке. Начальный дисконт снижает риск убытка. Потери возникнут при большом объеме сделки и ухудшении ситуации на рынке.

МосБиржа запустила РЕПО с Центральным Контрагентом, РЕПО с ЦК, в 2013 году, чтобы снизить риски. Для каждого из участников сделки второй стороной выступает Национальный Клиринговый Центр, НКЦ, который входит в структуру МосБиржи, хранит средства участников торгов и проводит денежные расчеты по биржевым сделкам. Управление рисками по РЕПО с ЦК сосредоточилось в НКЦ.

Клиринговый сертификат участия, КСУ, появился в 2016 году. Участник торгов может "поменять" свои ценные бумаги на КСУ, которые выдает НКЦ, и использовать сертификаты в РЕПО для привлечения денег. Переданные бумаги выступают как обеспечение. По окончании сделок РЕПО проводится обратный "обмен", когда ценные бумаги нужны для других операций.

Индикатор RUSFAR рассчитывается МосБиржей и показывает ставку однодневного РЕПО с ЦК для КСУ в % годовых. Цифра поднялась до 11,8% годовых после повышения ключевой ставки 15 августа.

Фонды денежного рынка на бирже: теория и практика

Фонды денежного рынка – доступный инструмент для обычного инвестора, чтобы зарабатывать на краткосрочном размещении денег, но есть тонкости.

На МосБирже торгуются 3 рублевых биржевых фонда, БПИФ, которые генерируют доход за счет размещения денег в обратное РЕПО.

Не вся прибыль от РЕПО остается в фонде. Из средств фонда платятся вознаграждение управляющей компании, спецдепозитария, регистратора, аудитора, биржевые, депозитарные комиссии и т.д. Подробное описание и ограничения приводятся в правилах доверительного управления фонда.

В правилах указываются максимальные расходы. Вознаграждения спецдепозитария и регистратора могут снижаться по мере роста стоимости чистых активов, СЧА, а часть платежей оказаться фиксированной суммой.

Расходы резервируются ежедневно и уменьшают СЧА фонда. Механизмы расчета и учета резерва описываются в правилах определения СЧА. Неиспользованный резерв восстанавливается по итогам года. Управляющая компания платит из собственных средств, если расходы превышают порог.

Теория говорит, что доход однодневных операций РЕПО за год составит 12,52%, если RUSFAR сохранится на уровне 11,8% годовых:

Требуется вычесть расходы фонда, которые считаются от среднегодовой стоимости. Формула изменится:

где RUSFAR – ожидаемая ставка РЕПО в % годовых,

expenses – расходы фонда в % годовых.

Оценка падает до 11,91% при расходах 0,55%, 11,96% при 0,5% и 12,14% при 0,34%.

Увеличение СЧА фонда ухудшает результат, когда растет количество паев: может возникать задержка при переводе новых денег на биржу, часть средств "не работает". Такая ситуация характерна для фондов, которые активно растут: теряются десятые доли процента доходности. Это только часть проблемы.

Стоимость пая и СЧА регулярно рассчитывает управляющая компания по правилам фонда и правилам определения СЧА, которые публикуются на сайте. Стоимость пая можно использовать как индикатор при оценке динамики фонда.

МосБиржа считает расчетную цену пая, iNAV, для LQDT, SBMM и AKMM по данным, которые дают управляющие компании. Это оперативный показатель оценки.

Ликвидность на бирже обеспечивает маркет-мейкер, который выставляет заявки на покупку и продажу.

Обязанности маркет-мейкера описываются в правилах фонда:

- в LQDT маркет-мейкер ставит заявки с максимальным отклонением не более 1% от расчетной цены пая, котировать не менее 394 минуты/день или отторговать не менее 50 млн руб.

- в SBMM маркет-мейкер ставит заявки с максимальным отклонением не более 0,5% от расчетной цены пая, котировать не менее 394 минуты/день или отторговать не менее 50 млн руб.

- в AKMM маркет-мейкер ставит заявки с максимальным отклонением не более 1% от расчетной цены пая, котировать не менее 394 минуты/день или отторговать не менее 50 млн руб.

Маркет-мейкер может котировать с меньшим отклонением, но это будет добрая воля.

Санкции за несоблюдение обязанностей маркет-мейкера предусмотрены в договоре с управляющей компанией, но теоретически нарушение возможно. В этом случае цена пая на бирже зависит от спроса и предложения участников торгов. Не работают ограничения на отклонение, которые указываются в правилах.

Сумма 50 млн руб. не выглядит большой: маркет-мейкер может перестать котировать паи фонда, когда проторгует объем. Рынок будет предоставлен сам себе.

Специально сделал акцент на маркет-мейкере: продавать или покупать паи придется по ценам биржевого стакана. Котировки могут вести себя непредсказуемо без маркет-мейкера. Правила включают резервный вариант: сделки с уполномоченным лицом, но цена будет отличаться от расчетной в худшую сторону. Детали описываются в правилах фонда.

Отклонение 0,5-1% выглядит комфортным для маркет-мейкера. Появляется риск для обычного инвестора: покупка или продажа пая может пройти с отклонением от расчетной цены. Это критично при коротком сроке удержания позиции: 0,5% транслируется в 6% годовых на горизонте 1 месяц и 2% годовых на горизонте 1 квартал.

Паи отстали от расчетного индекса RUSFAR на 0,3-0,4% за перирд с 9 января 2023 года по 31 августа 2023 года. RCMM выдохся в конце апреля.

Любопытно выглядит доходность по ценам закрытия после 15 августа. Реинвестирование под ставку RUSFAR принесло 12,57% годовых без учета расходов. Результаты фондов: LQDT 9,47% годовых, SBMM 11,06% годовых, AKMM 12,07% годовых. Эффективная доходность считалась по формуле сложного процента.

Ситуацию с LQDT можно объяснить спросом на паи, что поднимало цену выше iNAV внутри торгового дня.

"Отрезает" краткосрочный доход округление до двух знаков цены в фонде SBMM. Котировка будет меняться на 0,01 руб. каждые 2 дня при ставке 11,8% годовых. Фонд не теряет прибыль: стоимость чистых активов считается корректно. Проблема возникает при расчете цены пая. Остается выбор: жертвовать копейкой, что составляет 0,09%, или ловить цену в сделках на бирже. Ошибка на горизонте 1 месяц: 1,1% годовых.

Паи БПИФ покупаются на бирже: придется заплатить биржевую и брокерскую комиссии. Общие расходы 0,05% в сделке превращаются в 0,1% от покупки и продажи. Получается 36,5% годовых, если держать паи 1 день. Цифра падает с увеличением срока: 5,2% годовых при недельном удержании позиции, 1,2% годовых при одномесячном, 0,4% годовых при квартальном и 0,2% годовых при полугодовом. Расходов не возникает, когда брокер не удерживает комиссию по сделкам с паями управляющей компании - партнера.

Итоги

Краткосрочные ставки выросли, операции обратного РЕПО приносят 11,8-11,9% годовых. Брокеры редко дают доступ к этому режиму торгов обычному инвестору.

Результат по фондам денежного рынка не гарантируется:

- Цена пая может отклоняться от индикатора: следование RUSFAR для LQDT и SBMM ограничивается максимальным дневным отклонением 5%, поэтому результат может разойтись с теорией.

Пример RCMM показывает: динамика может отстать от индикатора, а управляющая компания в итоге расформирует фонд. - Ответственность маркет-мейкера ограничена. Цена пая может значительно вырасти, когда спрос превысит предложение, и наоборот.

Остается следить за iNAV, биржевыми котировками и учитывать срок расчетов по сделкам: T+1 для паев. - Сложно будет быстро закрыть позицию, если маркет-мейкер выполнит дневной план котирования и уйдет с рынка или установит заявки на уровне максимально допустимого отклонения, а рыночного спроса не хватит. Нет гарантии выхода по цене iNAV.

- Брокерские и биржевые комиссии уменьшают доход. Эффект заметен при коротком сроке владения паями. Проблемы не возникает, когда нет комиссий по "своим" фондам.

- Ставки РЕПО меняются внутри дня. RUSFAR – расчетный индикатор. Управляющая компания может размещать средства по другим уровням доходности. Большой объем затрудняет поиск высоких ставок, когда на рынке нет дефицита денег.

Ответы на большую часть вопросов по механизмам работы и рискам дают правила фонда: емкий документ, где важна каждая формулировка.

Фонды денежного рынка – не полная альтернатива обратному РЕПО: появляются новые риски, иначе выглядит сделка для конечного инвестора. Инструмент полезен, если учитывать особенности работы и не ждать невозможного.

При частичном или полном использовании ссылка на источник обязательна.