Когда доходы находятся в категории «большие и стабильные», предприниматель начинает ставить себе цели за пределами своей жизни. Как правило, такие цели подразумевают действия, направленные на общее благо людей.

В 2019 году ко мне обратился крупный бизнесмен. Он хотел создать фонд для ВУЗа в Новосибирске, в котором он учился.

Исходное положение дел

- Семья из трех человек, папа, мама и сын, 4 года.

- Глава семьи – Марк, 35 лет. Поставщик спортивного инвентаря, Москва.

- Доход семьи $1.000.000-$1.500.000 долларов в год. Есть накопления $10.000.000, которые вложены в депозиты российских банков и в ценные бумаги на российском рынке.

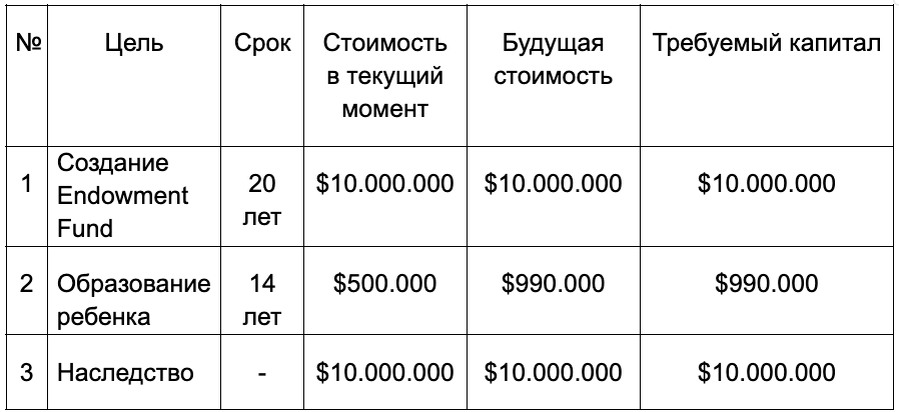

Финансовые цели

- Цель №1: более эффективное использование уже имеющегося капитала.

- Цель №2: формирование капитала для Endowment Fund. В России может существовать в форме НКО. Доход от управления таким фондом может использоваться только на цели, которые определены при его создании.

- Цель №3: образование ребенка в США.

- Цель №4: создание капитала, который перейдет по наследству ребенку.

Провели с Марком стратегическую сессию. На ней обозначили приоритетную задачу – эффективное управление имеющимся капиталом. Остальные три цели оцифровали в таблице:

Особенности этих целей

Кроме чисто финансовых целей, у Марка есть еще одна большая цель: он хочет оставить после себя след в истории, заложив основы своей Династии.

К управлению капиталом и инвестициям Марк обозначил такие требования:

- Необходима понятная стратегию, которая позволит управлять активами и не беспокоиться за их сохранность. При этом погружаться в частности инвестиций Марк не хочет.

- Инвестиции в долларах (консервативный профиль риска).

- Необходимо защитить бизнес от неправомерных посягательств, от рейдеров, защитить активы бизнеса от третьих лиц.

- Также требуется защита личного капитала от третьих лиц – суды, надзорные органы, кредиторы, бывшие супруги (при разводе)

- Обеспечить преемственность капитала – гарантированно передать его сыну.

Безопасность и защита действующего бизнеса

Для защиты бизнеса от внешних обстоятельств реструктурировали его в Закрытый паевой инвестиционный фонд (ЗПИФ комбинированный). В результате:

- Бизнес защищен от рейдеров.

- Активы бизнеса защищены от третьих лиц, от обязательств собственника (претензии судов, надзорных органов и кредиторов).

- Бизнес законным образом экономит на налоге на прибыль – экономия 30.000.000 рублей в год.

- Скрыт факт принадлежности бизнеса Марку.

На случай форс-мажора 150.000 долларов разместили в фондах денежного рынка и консервативных облигациях. Уровень риска минимальный, доходность на уровне безрисковой ставки (на момент составления стратегии 5,5% годовых в рублях, 2% годовых в долларах). Распределение по валютам доллар/евро/рубль – 20/50/30.

Для дополнительной финансовой защиты семьи жизнь и здоровье Марка застраховали на общую сумму $10.000.000 на срок 25 лет. Страховая премия (затраты на страхование) = $50.000 долларов в год.

Семейная финансовая стратегия

Чтобы выполнить все требования Марка к безопасности, простоте и прозрачности управления капиталом, Семейную финансовую стратегию выстроили следующим образом. Учредили Семейный фонд в европейской юрисдикции, в фонд внесли все имеющиеся активы. В результате:

- Оптимизировано налогообложение.

- Реализовано эффективное управление Семейными активами.

- Активы защищены от посягательств третьих лиц.

- Доступ к активам имеют исключительно члены семьи.

- Обеспечена преемственность активов (бенефициары – жена и сын).

- Фактический владелец активов нигде не афишируется.

- В будущем Семейный фонд можно использовать как Endowment Fund (Эндаумент фонд) для родного ВУЗа.

Инвестиционный портфель

Портфель активов ежегодно пополняется на 550.000 долларов. Он условно разделен на три части:

- Пассивная часть (60% капитала) – биржевые индексные фонды.

- Активно-управляемая часть (30% капитала) – активы, имеющие перспективы роста и хорошую премию к риску, объекты недвижимости, девелоперские проекты.

- Инвестиции Private equity (10%) – перспективные венчурные проекты.

Портфель имеет широкую диверсификацию и статистически прогнозируемые показатели риска и доходности на основную свою часть (без Private equity). Результаты бек-теста портфеля на промежутке 25 лет (консервативный вариант):

Основы Династии

Главной нефинансовой целью Марка было основать свою Династию. Сделать это быстро невозможно, это огромная работа. В текущем режиме семья начала выполнять следующие действия:

- Разработана Семейная конституция, в которой прописаны роли каждого члена семьи, требования, которые предъявляются к каждому из них, цели и ценности Семьи. Установили правила ведения бизнеса, участия в социальных проектах и меценатстве.

- Проводятся работы по установлению родословной семьи Марка.

- Раз в год проводятся Семейные советы, в ходе которых при необходимости корректируется стратегия, обсуждаются активы, состояние портфеля, цели. С сыном проводится работа по воспитанию финансовой культуры.

Итоги работы

Разработка и запуск Семейной стратегии для семьи Марка заняли 3 месяца. В итоге на текущий момент положение дел таково:

- Марк заложил основы Финансовой династии, став её родоначальником.

- Прибыльность и прозрачность бизнеса для собственника увеличена, бизнес защищен от третьих лиц.

- В связи с изменившейся обстановкой фидуциарная надстройка для личного капитала была видоизменена с Семейного фонда на страховую компанию. Для защиты от блокировок и санкций активы упакованы в страховой полис.

- Активы семьи эффективно управляются, «спрятаны» и защищены от третьих лиц, обеспечена преемственность капитала.

- Семья дополнительно защищена на сумму $10.000.000 долларов.

- Через 10 лет сын отправится на обучение в США ($990.000).

- Через 16 лет будет создан Endowment Fund для родного ВУЗа Марка ($10.000.000). Из фонда будут осуществляться выплаты стипендий и финансирование перспективных исследований.

- Через 16 лет величина капитала Семьи достигнет размера порядка $76.350.000 (без учёта стоимости бизнеса).

Заключение

На вершине пирамиды потребностей находится самоактуализация, стремление человека к наиболее полной реализации своих возможностей. Чтобы на самой вершине, когда удовлетворены абсолютно все базовые потребности, жизнь имела смысл ‒ нужны глобальные цели. Они могут быть любыми, но обязательно глобальными, часто недостижимыми в пределах одной человеческой жизни.

Я так их и называю ‒ цели за пределами жизни. Не жениться и родить детей, а создать Династию. Не перечислить единоразово некую сумму на счет ВУЗа, а создать постоянно действующий фонд для поддержки развития научной мысли. Не оплатить лечение одного ребенка, а создать лабораторию для разработки лекарства или благотворительный фонд, который будет поддерживать все отраслевые медицинские учреждения.

Если у вас есть цели за пределами жизни, вы хотите основать свою Династию, и готовы к благотворительности в самом широком смысле слова, вы можете написать мне.

А если статья показалась вам интересной, буду благодарен за подписку на мой ТГ-канал «Алексей Родин про финансы», где я пишу об осознанном и ответственном подходе к личным финансам и инвестициям.