Оценивая проблемную банковскую задолженность (ПБЗ), оценщики и сотрудники залоговых подразделений могут столкнуться с проблемой корректного применения и отражения подходов к оценке, предусмотренных действующими стандартами.

Если мысленно расставить логику подходов к оценке на шкале времени, то затратный подход (ЗП) будет "отвечать" за прошлое, т.е. на сколько изменилась прошлая стоимость объекта оценки (PstV) к настоящему времени, сравнительный подход "смотрит" на рынок сегодня (PV), ну, а доходный подход измеряет будущие выгоды (FV). Ну, и понятно, что в конечном итоге, все подходы необходимо согласовать и свести к стоимости на дату оценки.

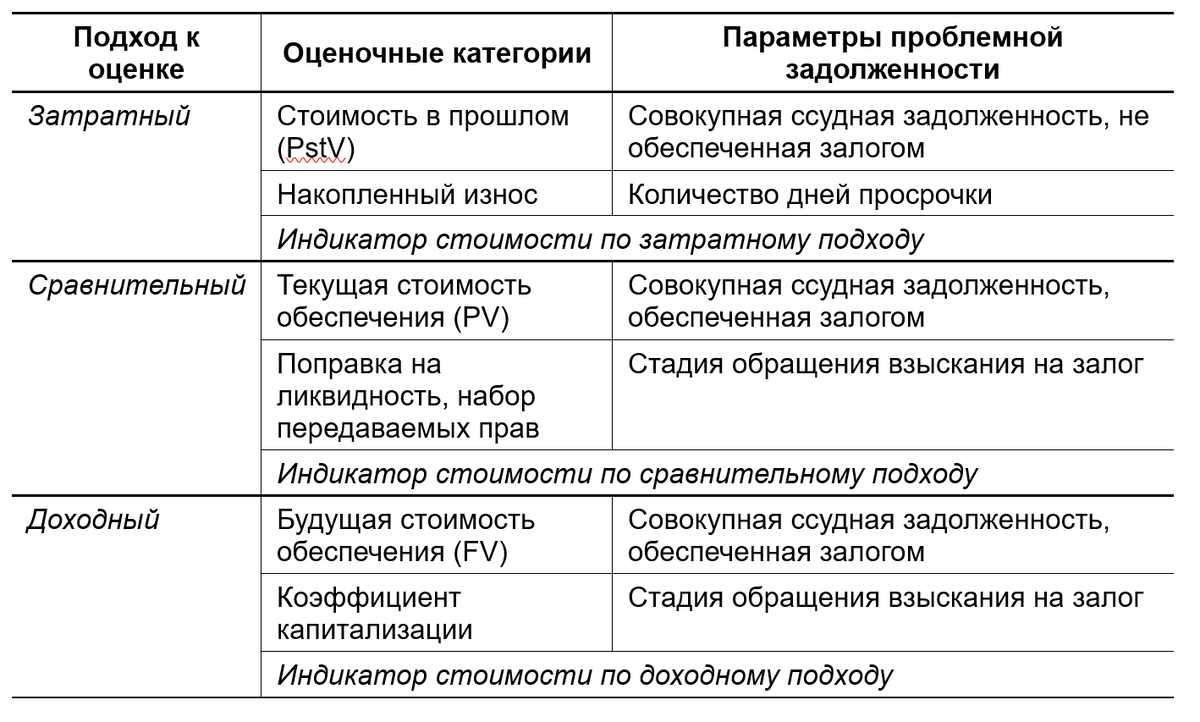

Применительно к оценке проблемной банковской задолженности, постараемся найти и сопоставить оценочные категории и параметры проблемной банковской задолженности.

Затратный подход

Как видно из Таблицы 1, при оценке необеспеченного залогом портфеля задолженности, наиболее логичным является применение затратного подхода. Во-первых, стоимость в прошлом (PstV) четко определена, во-вторых, известен основной параметр для расчета накопленного износа - количество дней просрочки. Существует несколько методик, позволяющих переводить фактор времени в коэффициент накопленного износа. Какую из них использовать в конкретной ситуации, решает оценщик или залоговый специалист.

При наличии залогового обеспечения задолженности, использование сравнительного подхода для таких позиций является обоснованным.

Сравнительный подход

Определение базовой текущей рыночной стоимости залога вопросов не вызывает. Проблема возникает при расчете поправки на ликвидность, на набор передаваемых прав или на их комбинацию. Действительно, в момент оценки судьба имущества ещё не решена, идут процессы обращения взыскания на залог. С другой стороны, актив готовят к ускоренной продаже в составе портфеля задолженности.

Доходный подход

Доходный подход также применим при оценке позиций, обеспеченных залогом. Поскольку в доходном подходе мы "смотрим" в будущее, ключевым параметром при определении коэффициента капитализации (дисконтирования), будет стадия обращения взыскания на залог. Как показывает практика, для разных позиций задолженности в рамках портфеля могут встречаться следующие группы стадий:

- Досудебная стадия

- Судебная стадия

- Действующее исполнительное производство

- Оконченное исполнительное производство

- Факт невозможности взыскания

Для каждой стадии существует вероятность получения полного набора прав на имущество и срок его реализации. В зависимости от этих факторов и будет определяться коэффициент капитализации (дисконтирования) для расчета индикатора рыночной стоимости по доходному подходу.

Мнение специалиста залоговой службы крупного банка

Затронутая тема очень интересная и обширная как со стороны оценщика, так и со стороны Банка и потенциальных покупателей.

Для качественной проработки вопроса оценки со стороны Оценщика, от Банка требуется расширенное техническое задание с указанием нескольких дополнительных параметров, таких как:

- Состояние каждой позиции имущества, комплектность, возможность взыскания. При отсутствии таких сведений Банк и Оценщик принимают необходимые допущения по поводу состояния и прописывают это в задании на оценку.

- Срок или стадия взыскания. Речь идёт именно о прогнозируемом завершении процесса работы с обеспечением, то есть его реализацией.

- Ставка дисконтирования. Один из самых сложных вопросов из-за специфики оценки прав. Определение ставки дисконтирования должно быть обусловлено структурой и качеством продаваемого портфеля.

Выбор и согласование затратного, сравнительного и доходного подходов при оценке проблемной банковской задолженности будет зависеть от конкретного состава портфеля, структуры задолженности и обеспеченности ликвидным имуществом.

Подписывайтесь на канал, чтобы не пропустить ничего интересного.

А здесь вы можете прочитать другие мои статьи:

Как правильно выбрать специалиста для судебной оценочной экспертизы

Автоматизация профессии оценщика. Обзор основных инструментов для создания отчетов об оценке

Как самостоятельно оценить свою недвижимость. Примеры расчетов в конце статьи.

Как оценить рыночную стоимость канала Яндекс Дзен

Подробнее обо мне смотри на моём сайте