Рассказываю о своем инвестиционном портфеле российских акций (и теперь облигаций), его прошлом, настоящем и будущем, а также показываю картинки с котиками, куда же без них :)

Продолжение. Предыдущая часть тут.

И прежде чем продолжить

Предупреждение! Всё что написано выше и ниже не является инвестиционной рекомендацией. Как-то так.

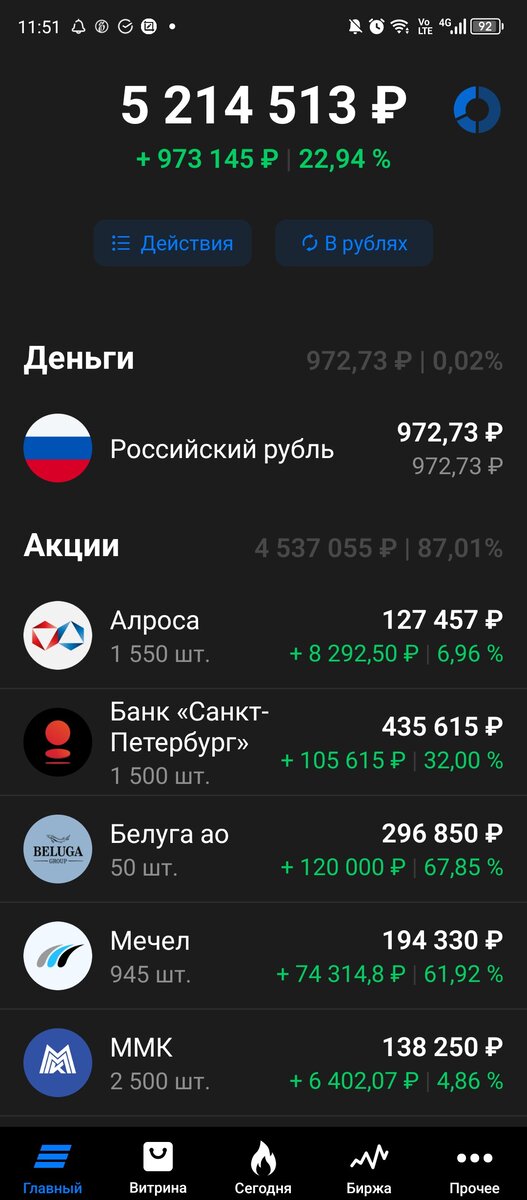

Подошла к завершению 95я публичная неделя моего инвестиционного портфеля российских акций и теперь и облигаций (пока временно). Портфель подрос за прошедшую неделю на 179 тысяч. Индекс Мосбиржи преодолел 3200 и закрепился в пятницу на отметке 3 231,35.

На неделе было много покупок и продаж в результате которых даже немного перетряхнула портфель избавившись полностью от пары эмитентов и доведя количество позиций по акциям до того, что было до частичной продажи ОВК потому как К-концентрация.

Итак, в конце прошлой недели после закрытия 2/3 позиции в НПК ОВК и приобретения на пробу 1000 акций ПАО «Нижнекамскшина» на счету оставалось чуть больше 400 тысяч которые надо было куда-то потратить. Ну не держится у меня «кэш» в портфеле долго, как ни крути :) Посвятив размышлениям выходные и понедельник, во вторник начала реализовывать задуманное. Во-первых посмотрела, что у меня будет примерно по окончании года с ндфл после всех этих продаж Глобалтрака, ОВК, ЛСР и т.д. - получилось по грубым подсчетам примерно 110 тысяч налога, хорошо так наторговала : )

Решила сразу зарезервировать эту сумму в облигациях субъектов РФ с датой погашения в декабре и квартальными купонами, не столько чтобы заработать, а больше чтобы убрать «кэш» от соблазна поспекулировать. Поспекулировать конечно можно и заработать с этих 110 тысяч больше, чем купонные выплаты с облигаций, но поскольку «никто ничего не знает» за оставшиеся месяцы может случится всякое и продавать потом что-то в убыток или не в убыток то, что продавать не планировалось не очень хочется. Поэтому 50 тысяч пошли в облиги Минфина Ямало-Ненецкого АО (это автономный округ, а не акционерное общество, если что : ), а 60 - в облигации Свердловской области. Платят купончик, гасятся в декабре, будут деньги на уплату ндфл.

Оставшиеся деньги решила частично распределить в рисковый третий эшелон, но не в Нижнекамскшину по которой уже была открыта позиция, а в ПАО "Туймазинский завод автобетоновозов" (тикер TUZA). Название внушает, это вам не «бодипозитив технолоджис инкорпорейтед» какой-нибудь : ) Кому интересно и не болит голова от чтения больших текстов, свежий обзор с цифрами и таблицами можно глянуть здесь.

Вкратце это дочернее предприятие КАМАЗа, производит всякую разную спецтехнику, и в том числе, как видно из названия, бетоновозы (на базе «камазов» конечно). В целом, учитывая нынешние времена, число заказов и выручка растет, с прибылью не так радужно, но все же «дочка» КАМАЗа, который в свою очередь входит в госкорпорацию «Ростех», поэтому утонуть в пучине банкротства думаю TUZ’е не дадут.

Ну и цена – 214 рублей на закрытии пятницы, а я купила во вторник по 175, а накануне 24 февраля 2022 стоила акция что-то в районе 110 рублей. Т.е. потенциал для роста после того, как закончатся другие акции третьего эшелона для разгона телеграм-каналами, еще ого-го.

Ну и на оставшиеся денежные средства увеличила позицию в Ренессансе на 1000 акций по 112 рублей. Средняя по ней стала 77,6 руб. Главное, чтобы общее собрание утвердило рекомендованные ранее дивиденды, а то конфуз будет с ценой.

Увеличить позицию в данной бумаге, помимо впервые рекомендованных дивидендов, меня подвигла новость о приобретении Рене доли Райфайзен банка в российском сегменте страхового бизнеса-прирост активов по заниженной цене т.к. такие продажи можно делать благодаря нашему правительству только с 50% скидкой к рынку.

Ну и на сдачу взяла еще акций СмарттехГруп ака Кармани. В итоге посмотрев на итоги этого бурного шопинга поняла, что нарушаю свой же принцип К-концентрации. У меня по-прежнему остался в портфеле НПК ОВК, но помимо него добавилось еще два эмитента не с самыми большими долями и за теже деньгь, что были в портфеле. Поэтому поразмышляв в пятницу приняла волевое решение сократить число эмитентов, а долю оставшихся увеличить.

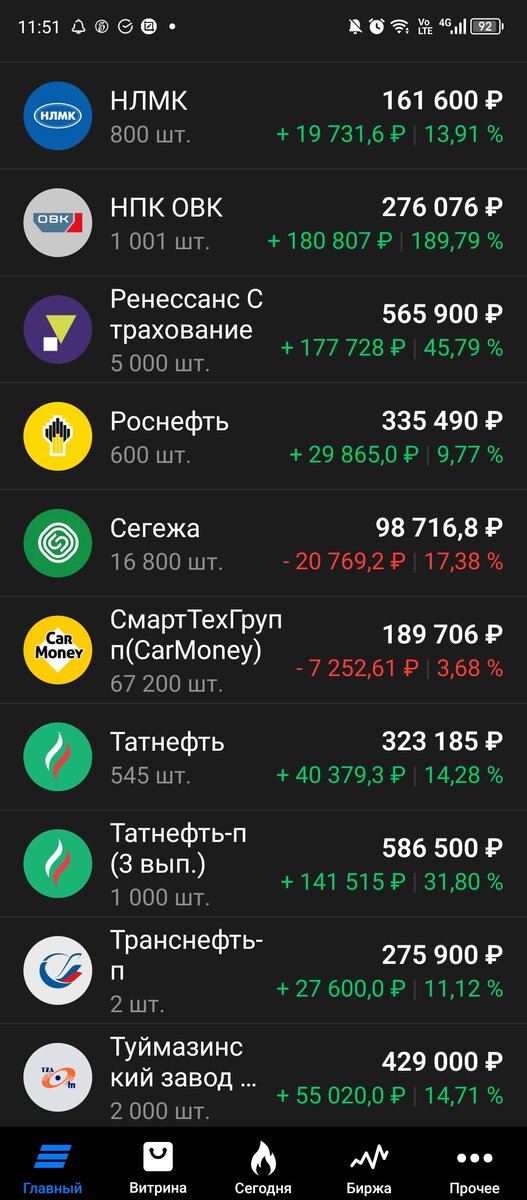

Выбирая между Нижнекамскшиной и ТЗА склонилась к последнему. Во-первых, НКШ на отрезке в несколько месяцев выросла уже в четыре раза. Во-вторых, имевшееся первоначально предположение о возможной консолидации на базе публичной НКШ купленных Татнефтью российских активов Нокиан не подтвердилось, т.к. НКШ собственно Татнефти уже не принадлежит поскольку вместе с несколькими сопутствующими производству шин юрлицами была продана другому лицу. В ТЗА напротив, есть предпосылки к продолжению роста производства т.к. на основе ТЗА создан промышленный кластер

Новость еще от начала марта, но сейчас насколько поняла там все отлажено и работает, в планах 10 млрд. выручки по итогам 2023 года, в том числе за счет увеличения нового направления по производству прицепов. Итак, решение принято, а денег то уже не осталось. Ну понятно, что есть тысяча штук НКШ в портфеле, но это меньше 100 тысяч дает. И вот тут на глаза попалось ИнтерРАО. Вот и пригодился эмитент. Так то компания хорошая, надежная, недооцененная и т.д. Если бы я продолжала страдать «диверсификацией» портфеля такой эмитент был бы в самый раз наряду еще с тремя десятками акций из первого эшелона.

Но «тормоза придумали трусы, а диверсификация для слабаков» поэтому пофиг на 22 тысячи убытка от закрытия позиции, на фоне общего годового итога (не на пустом же месте мне уже 110 тысяч ндфл светит : ) роли не играет, а я получаю 126 тысяч «кэша» и вместе с деньгами от продажи НКШ с небольшой прибылью могу увеличить позицию по ТЗА вдвое, что собственно и сделала в пятницу прикупив еще 1000 акций, но уже не по 175, как во вторник, а по 199 с итоговой средней в 187 рублей. Успела (т.к. на закрытии цена перевалила за 214 рублей) или поторопилась (никто ничего не знает) - покажет время. В общем в итоге у меня снова 16 эмитентов в портфеле акций, что все равно много, но не все сразу. Ну и осталось еще денег после покупки ТЗА и на них я купила…правильно, еще немного Кармани.

Так что вот такие новости по изменениям в портфеле. По ТЗА постараюсь найти время и посмотреть отчетность, может еще какие интересные мысли возникнут. И заодно попробую разобраться с Распадской под обратный выкуп которой году в 2024 у меня пока зарезервирована Роснефть и обычка Татнефти

Что-то там происходит раз объемы продажи угля Евразу упали в пять раз.

В целом эта неделя ознаменовалась отчетопадом т.к. сроки публикации отчетности ПАО заканчиваются и в надежде, что продлят разрешение не раскрываться эмитенты тянули до последнего. 29 августа появились отчеты Мечела

…и Сегежи

Оба разочаровали. Мечел не то что не сократил долг, а напротив увеличил, благо незначительно. В Сегеже же так же продолжается рост долговой нагрузки более чем на 20% к первому полугодию 2022. В целом ни тот ни другой отчет на котировки как то сильно не повлияли, жадность берет свое : )

Из остальных отчетов порадовала Транснефть, подтвердившая МСФО ранее обнародованные полугодовые результаты в РСБУ. Новость по возможному скорому сплиту акций подбросила котировки за несколько последних дней процентов на 15.

«Дал джазу» и Юнипро, акции которого с 22 сентября включат в базу расчета индекса Мосбиржи и РТС

В общем много хорошего на этой неделе, на следующей, надеюсь, будет не слишком много плохого : )

На этом пока все. Итоги недели ниже, спасибо Экселю.

Подписывайтесь (каждый подписчик для моего маленького канала на вес золота), берегите нервные клетки – они в отличии от котировок акций не восстанавливаются :)

Продолжение следует…