Рассказываю о своем инвестиционном портфеле российских акций (и теперь облигаций), его прошлом, настоящем и будущем, а также показываю картинки с котиками, куда же без них :)

Продолжение. Предыдущая часть тут.

И прежде чем продолжить

Предупреждение! Всё что написано выше и ниже не является инвестиционной рекомендацией. Как-то так.

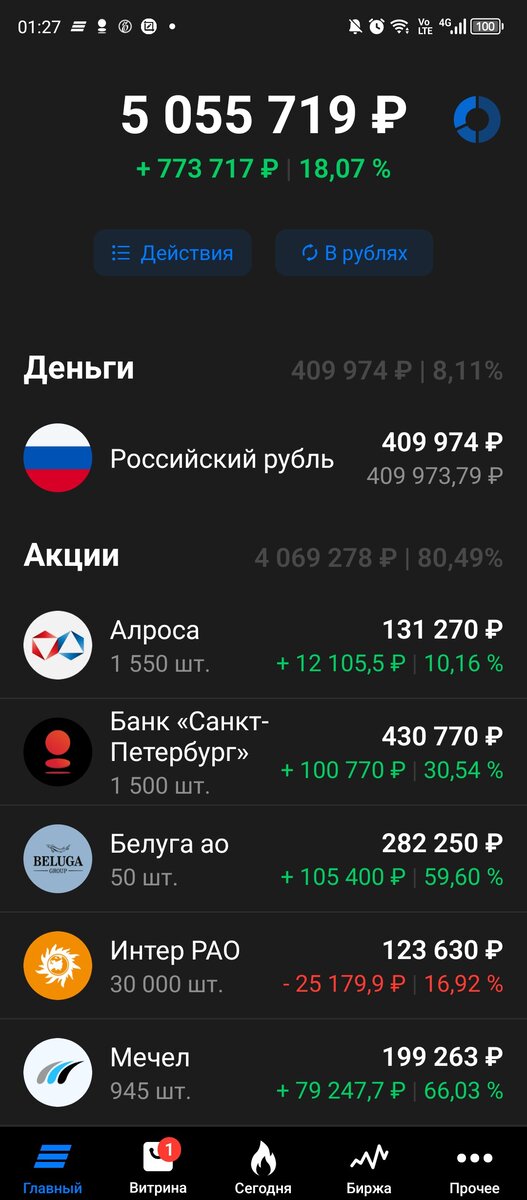

Подошла к завершению 94я публичная неделя моего инвестиционного портфеля российских акций и теперь и облигаций (пока временно). Портфель подрос за прошедшую неделю на 99 тысяч и перевалил таки за символическую пятимиллионную отметку :) Индекс Мосбиржи закрепился в пятницу на отметке 3 157,33.

На неделе были продажи и покупки. Начнем с анонсированной ранее продажи части НПК ОВК. Некоторое время назад данная компания решила внести изменения в Устав предусмотрев возможность дополнительной эмиссии с пределом в 100 млрд. новых акций. До этого в уставе потолок был установлен в 500 млн., а фактическое количество акций чуть больше 116 млн. Т.е. потенциальное размытие имеющихся долей примерно в тысячу раз. Единственным возможным положительным исходом могла бы быть допэмиссия за счет самого ОВК с последующим распределением новых акций между всеми акционерами в соответствующих имеющимся долям пропорциях. Подробней разбирала тут:

Однако данный вариант не реализовывается и будет все-таки именно выкуп акций за счет акционеров либо иных желающих. В среду, еще до открытия торгов пришли материалы к внеочередному общему собранию, назначенному на 12 сентября. Увидев цифры честно говоря думала, что на открытии торгов полетим вниз, т.к. предполагается допэмиссия на 12,5 млрд. новых акций в дополнение, напомню, к 116 млн. имеющимся, т.е. размытие больше чем в 100 раз. Тут уже не до шуток, как говорится. Но с открытием торгов котировки, внезапно, отреагировали даже небольшим ростом. Ну ладно, взяла время подумать.

У меня, как и у других акционеров на 22 августа бывших в реестре, есть преимущественное право покупки новых акций пропорционально имевшимся долям. Цена такой покупки, однако, пока не объявлена. Допустим она будет по номиналу, т.е. 1 рубль. Чтобы сохранить свою долю составляющую на тот момент 3000 акций мне понадобится 300 тысяч. Теоретически я могу их найти внутри портфеля, но вот надо ли мне это?

На самом деле смысла в допке за 1 рубль особого нет, это даст компании 12,5 млрд. рублей что не погасит даже близко долговые обязательства которые и есть сейчас основная проблема ОВК. Поэтому допка будет выше, вопрос насколько? Уже 3-4 рубля не дают мне возможности докупить для сохранения доли, а если по 10 рублей? Для компании хорошо т.к. полностью решается вопрос с долгом, а вот для акционеров как бы тоже т.к. стоимость компании вырастет. Однако чтобы эти преимущества ощутить надо иметь денег докупить акций из нового выпуска, а если денег нет то и не очень то есть у простого акционера повод радоваться росту компании. Ну и второй вопрос – а что будет с текущей ценой акций при 12,5 млрд. новых акций по 10 рублей?

Вариант же с допкой по околорыночной цене малореален из-за размера допэмиссии и рыночной стоимости акций – 12,5 млрд. акций на скажем 200 рублей это 2,5 триллионов рублей, просто какая-то железнодорожная Тесла получается : ) И под такие суммы компания должна сколько Уралвагонзаводов условных присоединить чтобы оправдывать стоимость?

В общем прикинув все эти возможные варианты продала 2000 акций по 245 рублей пока покупают. При моей средней в 95 рублей получила чистую прибыль в 300 тысяч (ну да ну да, еще ндфл будет, помню про него). Оставила 1000 штук и 1 акцию докупила думая, что средняя цена в приложении ВТБ скорректируется должным образом, но не получилось. Поэтому сейчас в портфеле «тысяча и одна ночь» из акций ОВК. Полученная прибыль, даже с учетом ндфл, полностью перекрывает убыток если оставшиеся акции условно станут стоить 1 копейку. Однако все продавать не стала т.к. интересно чем все это закончится все-таки. Ведь есть два основных мажоритария в лице Траста (27%) и ВТБ (который сейчас владеет банком «Открытие», у которого еще 22% акций ОВК) и они наверняка знают больше миноритариев раз сначала одобрили изменения в устав и уверена одобрят 12 сентября допэмиссию. И цену акций по допэмиссии наверняка уже знают. В общем буду наблюдать.

Из покупок планово докупила на 20 тысяч облигаций МарийЭл и взяла на пробу 10 лотов (1000 акций) ПАО «Нижнекамскшина». Я честно говоря, потеряв вторую долгосрочную идею за год (первой была Глобалтрак менеджмент) была в таком смятении, что подумывала не прикупить ли на вырученные от продажи ОВК деньги опять Глобалтрака, поспекулировать, так сказать. Рублей 250 он еще стоил. В принципе, как показали в зеркала заднего вида последующие несколько дней и цена ГТМ на закрытии пятницы, идея была правильной : ) Но это наверное я просто «зажралась» и забыла каково это когда ты вносишь на счет за раз почти миллион и через несколько дней не видишь в портфеле ни одной зеленой строчки

Все-таки закрыла я и ГТМ и ОВК с хорошим таким плюсом. Далеко конечно от желаемого, но грех жаловаться. Буду искать новые долгосрочные идеи, но с такими ценами во втором и третьем эшелоне сделать это проблематично. К слову и Нижнекамскшина уже ого-го стоит. Вспомнила про нее, посмотрела котировки, посмотрела цифры чтобы хотя бы примерно соотнести стоимость и перспективы и взяла на пробу.

В принципе есть более-менее объяснимые причины для такого роста – многократный рост прибыли по итогам 2022 года. 2,8 млрд. нераспределенки дающей с учетом общего количества акций чуть больше 40 рублей на акцию. Но это на первый взгляд. Причина такого роста прибыли в переоценке активов в бухотчетности, т.е. это не от операционной деятельности такой рост. Т.е. можно сказать прибыль бумажная. Пока не осилила весь отчет за 2022 год где возможно найду ответ, что же там они так переоценили. В зависимости от результата буду думать, докупать ли еще или пока хватит.

А так к слову, Нижнекамсшина моя самая первая купленная в далеком 2019 году акция. Пока изучала вопрос инвестиции перед открытием брокерского счета наткнулась на несколько перспективых акций не из первого эшелона среди которых была и Нижнекамскшина. Еще помню из тех обзоров Белугу и Русскую аквакультуру. Это та, что сейчас Инарктика. Белугу тоже покупала тогда рублей по 900, ненадолго. Инарктику в тот момент вообще не нашла т.к. не было заявок. Как показало время акции действительно оказались перспективными, жаль не помню автора того обзора : )

В общем возвращаясь в настоящее, добавлю, что остальные деньги от продажи ОВК пока держу. Как минимум 110 тысяч надо будет оставить на уплату ндфл в конце года, под них думаю найти облигации субъекта РФ с погашением в декабре и квартальными купонами и накупить на эту сумму. С остальными 300 тыс. что делать - буду думать, в том числе не исключаю что часть вернется в ОВК для сохранения доли, когда хотя бы ясность с ценой выкупа будет и условиями.

По анонсам следующей недели, что так или иначе касаются моего портфеля, пробежимся в заключение.

Во вторник, 29 августа ждем отчетность Мечела по МСФО за первое полугодие, в первую очередь всех интересует вопрос «что там с долгом?», скоро узнаем

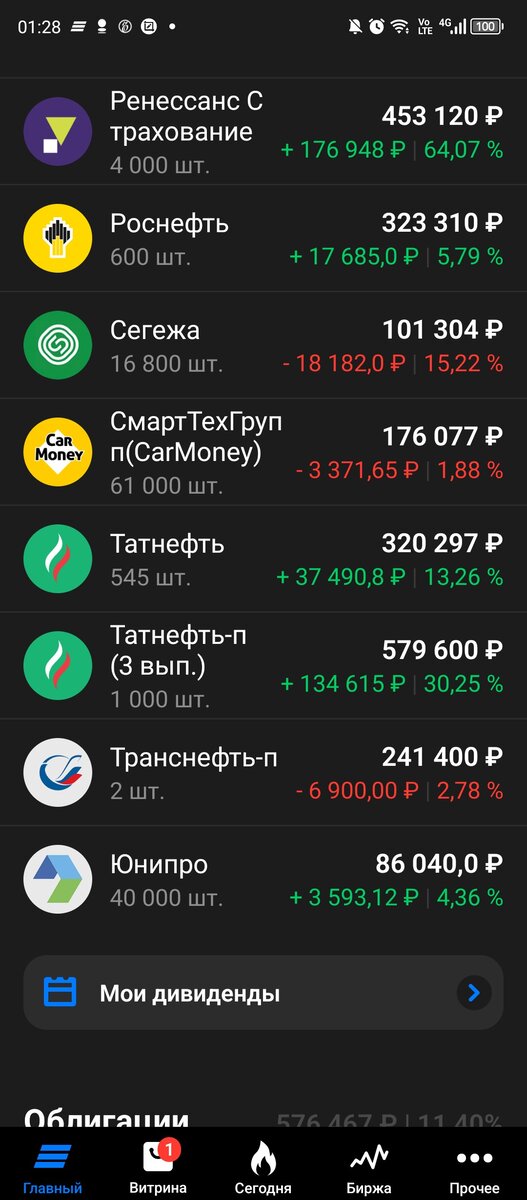

Во вторник же должна опубликовать отчет по МСФО ПАО «Сегежа», главное, чтобы хотя бы не хуже ожиданий которые и так слабые

Ну и Алроса, надеюсь, обнародует решение заседавшего в субботу совета директоров по вопросу промежуточных дивидендов в повестке.

На этом пока все. Итоги недели ниже, спасибо Экселю.

Подписывайтесь (каждый подписчик для моего маленького канала на вес золота), берегите нервные клетки – они в отличии от котировок акций не восстанавливаются :)

Продолжение следует…