При подборе и поиске облигаций часто можно встретить рейтинги, проставленные специальными агентствами (например, ААА, ВВ+, ВВВ- и т.п.). Что значат эти буквы, или какую пользу могут принести для инвестора?

Что означают буквы рейтингов и как их использовать?

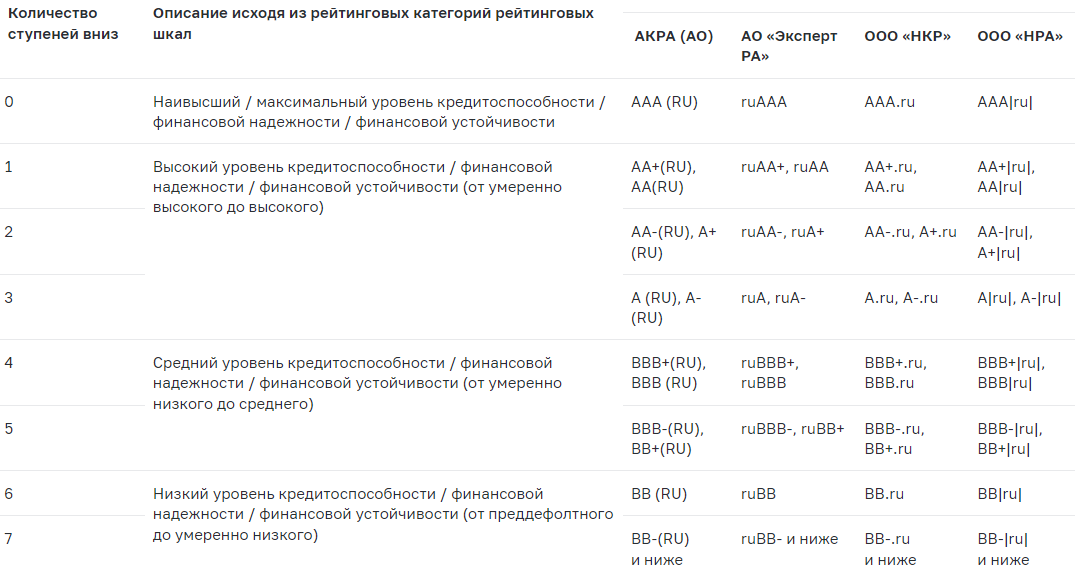

На сайте ЦБ РФ есть таблица, в которой сопоставлены кредитные рейтинги от четырех аккредитованных рейтинговых агентств. В этой же таблице дано словесное описание рейтингов:

Как видите, количество "буковок" у всех кредитных агентств совпадает, что облегчает восприятие. Однако, оценка эмитента - это очень субъективный параметр. Каждое агентство использует свою методику присвоения рейтингов, поэтому у разных агентств рейтинги по одной и той же компании могут отличаться на 1 или даже 2 ступени.

Важный момент: все методики оценки кредитоспособности и присвоения рейтингов у аккредитованных агентств опубликованы на их сайтах, проверены и утверждены ЦентроБанком. В настоящее время имеется только 4 аккредитованных агентств: Эксперт РА, АКРА, НРА, НКР.

Общие правило для всех РА можно сформулировать такое: чем больше букв, и чем ближе буква к началу алфавита, тем лучшего мнения агентство об эмитенте. Наличие плюсов и минусов в рейтинге, думаю, вопросов не вызывает.

Самый "крутой" рейтинг - ААА, самый плохой - D (дефолт).

Принято выделять такие группы:

- от ААА до BBB - инвестиционный рейтинг;

- от BB до B спекулятивный;

- ССС и ниже - преддефолтное состояние;

Брать облигации с рейтингом ниже BBB - очень высокий риск купить долги будущего банкрота.

РА ведут учет дефолтов эмитентов, которым они присваивали рейтинги, для оценки вероятности дефолтов на различных временных промежутках. И вот эти данные уже более полезны для маленьких частных инвесторов.

Таблицы вероятностей банкротств по рейтингам

Методики оценки эмитентов у всех агентств разные, значит присваиваемые рейтинги тоже будут разные, а значит и вероятности дефолтов по рейтингам также будут отличаться между агентствами.

Вот таблица с частотами дефолтов по облигациями от "Эксперт РА":

Вот диаграмма с частотами дефолтов от агентства НКР:

Возьмем, например, рейтинг BBB:

- у "Эксперт РА" - 1,78% и 4,85% на горизонте 1 и 3 года соответственно

- у "НКР" - 0,63% и 1,89%.

Отличие весьма существенное. Поэтому я себе взял за правило брать наиболее худшую оценку из всех имеющихся.

Зная вероятности дефолтов по рейтингам (хотя бы примерные), мы можем:

- составлять более сбалансированный портфель из облигаций;

- не лезть в очень опасные авантюры с высоким шансом словить дефолт;

- сравнивать доходности облигаций разного рейтинга с учетом вероятности дефолта.

Пример для наглядности

Эмитент 1 имеет рейтинг АА (вероятность дефолта 0,84% на горизонте 3 лет), дает доходность 10% годовых к погашению через 3 года.

Эмитент 2 имеет рейтинг ВВВ (вероятность дефолта 8,03% на горизонте 2 лет), дает доходность 15% годовых к погашению.

Разница в доходности НЕ покрывает разницу в вероятностях дефолта, значит риски выше, чем ожидаемая премия к доходу, "игра не стоит свеч".

Второй пример

Составляем портфель из корпоративных облигаций с рейтингов BBB+ и BBB на 2 года.

Вероятность дефолта до 5% (из 20 компаний в портфеле какая-то одна, скорее всего, обанкротится). Значит доходность по облигациям мы должны получить не менее +5% к облигациям с рейтингом ААА (ОФЗ). Если премия за риск меньше - сидим в ОФЗ.

Хотя есть другой вариант: помимо денег инвестировать еще и свое время. Оно понадобится на регулярный мониторинг "состояния дел" у эмитентов и активную работу по управлению портфелем. Именно так работают с портфелями высокодоходных облигаций (ВДО). Стоит ли такая игра свеч? - Решать каждому самостоятельно.

Внимание! Если Вы уже несколько лет управляете своим собственным портфелем ВДО (доходность облигаций выше, чем +5% к ОФЗ аналогичного срока), то поделитесь своим опытом в комментариях: как давно занимаетесь, сколько эмитентов в портфеле, были ли дефолты, какая у вас доходность, и, самое главное: сколько часов времени в неделю/месяц вы тратите на управление этим портфелем.

Заключение

Рейтинги эмитентов от аккредитованных рейтинговых агентств - весьма полезная штука для маленького частного инвестора. Обязательно стоит их учитывать при выборе конкретных бумаг в свой портфель по облигациям.

В данный момент времени я нахожусь в процессе конкретизации своей стратегии по облигациям, поэтому в ближайшее время будет череда статей по этой теме, которая завершится отдельным материалом с описанием моей стратегии по долговым инструментам.

Ранее я уже разбирал наиболее популярные стратегии инвестиций в облигации: Лесенка, Колесо, Штанга, Кривая доходности.