Всем привет!

Наконец нашел время для более подробного изучения фонда "Современный арендный бизнес 7" от Сбера (а точнее - от ООО "Современные фонды недвижимости"). Фонд доступен неквалам и предлагает ежеквартальный выплаты рентного дохода пайщикам. Хотел быть кратким по основным моментам, но это не особо получилось=)

1. Состав фонда

Ранее именно состав фонда вызывал у меня сильные вопросы.

На конец 1 квартала 23-го года стоимость чистых активов (СЧА) составляла 68,33 млрд. руб. Из которых только 13,8 млрд была собственно недвижимость (и права аренды на него). То есть лишь на 20% фонд недвижимости состоял из этой самой недвижимости, все остальное - деньги (депозиты).

Посмотрев отчеты по составу фонда за апрель и май 2023-го я был приятно удивлен. На конец мая СЧА фонда была уже 74,06 млрд руб., из которых в недвижимости (и правах аренды) было уже 50,56 млрд. руб. То есть уже на 68% фонд на недвижимость стал состоять из недвижимости. Это уже ближе к самой идее фонда.

2. Комиссии

Берется 2 комиссии:

- 1% от СЧА в год (комиссия за УК управление) + до 0,5% от СЧА в год комиссии спецдепозитария, регистратора, аудитора.

- 5% от фактического дохода инвестора в год (комиссия за успех).

Кажется, что много, но, справедливости ради, заметим, что у того же Активо комиссии еще выше (и их тоже две):

- 0,96% от СЧА (комиссия за управление фондом)

- 12,5% от чистого (комиссия за управление ТРЦ).

У PNK Rental комиссии были ниже, но тоже было два вида: 0,5% в год от СЧА (за управление) и 20% от дохода, превышающего 13% годовых (за успех).

Меня комиссия фонда "СовАрБиз7" не отталкивает. Она высока, да, но среднерыночная.

3. Жизненный цикл фонда и срок его действия

Этот момент меня настораживает.

- Старт фонда: 03.06.2021г

- Срок действия фонда: до 31.03.2031г

Уже два года фонд собирает средства и вроде как вкладывает их, но основные вложения пришлись буквально на последние 2 месяца, в остальное время фонд просто держал средства на депозитах. Если такая тенденция будет происходить в последующие годы, то какой смысл в этом фонде?

4. Цена покупки

В данный момент фонд торгуется на бирже по цене 98-98,5 тысяч рублей за пай, при СЧА на конец мая 106 673 руб. То есть, фонд торгуется ниже СЧА. Это с одной стороны, говорит о том, что сейчас его выгодно покупать, а с другой стороны - опять же настораживает. Почему рынок оценивает фонд ниже СЧА?

Хотя, возможно, здесь история, которая была с PNK Rental: пока выпускались новые ПАИ, цена на них не росла. Как только перестали привлекать средства - рынок переоценил стоимость пая исходя из фактической доходности инструмента. То есть есть два вопроса:

- Когда фонд остановит прием средств (выпуск новых паев)?

- Что там с доходностью?

5. Доходность

Это чуть ли не самый важный показатель, из-за которого, собственно, и приобретаются инвестиционные инструменты. Доходность возможна двух видов:

- Рентная (раз в квартал).

- Прирост стоимости (при продаже).

Сначала попробуем разобраться с рентной доходностью. За первый квартал 2023-го года доходность к СЧА составила 9,2% годовых (до вычета НДФЛ). Напоминаю, что в недвижимости было только 20% фонда, все остальное - депозиты.

Вопрос: При увеличении доли недвижимости примерно в 3,5 раза (с 20% до 68%) насколько стоит ожидать прироста рентного потока?

Если более точно сформулировать вопрос: насколько доходность по приобретенной недвижимости будет выше, чем доходность по депозитам?

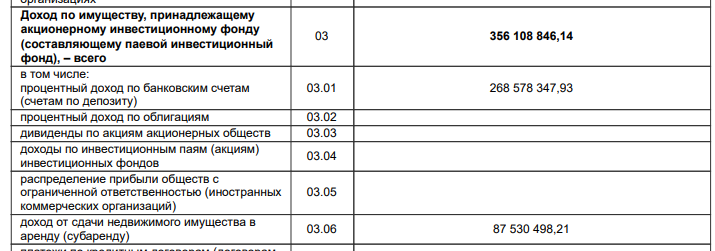

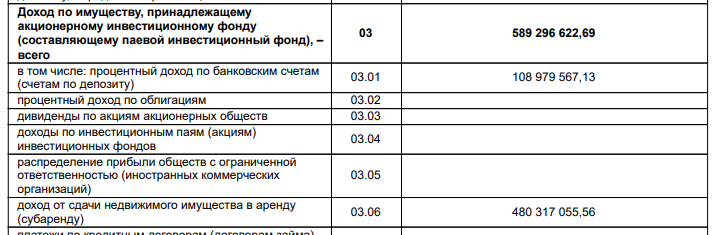

Попробую дать хотя бы примерный ответ, основываясь на сравнении отчетов фонда за март и май 2023-го года, как наиболее ярких и иллюстративных (листайте картинки, это скриншоты из отчетов по фонду).

- За март (20% в недвижимости, СЧА 68,33 млрд) всего дохода: 356,1 млн, из них 87,53 млн от недвижки, 268,58 млн от депозитов.

- За май (68% в недвижимости, СЧА 74,06 млрд) всего дохода: 589,3 млн, из них 480,3 млн от недвижки и 108,98 млн от депозитов.

Из этих цифр следует, что доходность по недвижке гораздо выше, чем по депозитам. Однако, оценивать доходность исключительно по двум месяцам - так себе идея, поэтому я проанализировал отчеты и за другие периоды и пришёл к следующему выводу: недвижимость в составе фонда дает бОльшую рентную доходность, чем проценты по депозитам примерно в 1,4 раза (здесь есть особенные месяцы из-за резкого скачка ставок по депозитам в марте 22-го). То есть: чем больше в составе недвижимости, тем выше будет рентный доход (если мы не закладываем очередной скачок ставок по депозитам к 20% годовых).

За текущий квартал, по промежуточным месячным отчетам, я наблюдаю кратное увеличение доли недвижимости в фонде, это очень положительный момент. Ну и кроме того: доход за апрель и май уже больше, чем доход за январь, февраль и март 2023-го года.

Я не уверен, что такая тенденция к росту сохранится в будущем, то есть текущий момент уникален: кратный рост доли недвижки привел к росту доходов примерно в 1,5 раза, но переоценки рыночной стоимости пая еще не произошло: торги все еще идут ниже СЧА. Как говорится: либо я чего-то не понимаю, либо фонд просто не "на хайпе", и его переоценка еще впереди (но это не точно).

Мой прогноз рентной доходности на горизонте 1-2 года: около 10,5-11% годовых к текущей биржевой цене до НДФЛ (важно: при сохранении такой же доли недвижки - раз, и скорости привлечения новых средств - два).

Перейдем ко второму виду доходности - приросту стоимости пая. Этот рост возможен по нескольким причинам (по аналогии с PnkRental):

- из-за роста рентной доходности и эффекта "подтягивания" рыночной цены пая к среднерыночной доходности, особенно это будет актуально при прекращении фондом выпуска новых паев;

- рост СЧА фонда за счет продажи недвижимости по более высоким ценам, чем цена покупки при закрытии фонда в 2031-м году (если это закрытие будет).

В общем и целом, прогнозировать прирост стоимости пая я не берусь, и рассчитывать на него особо не буду при принятии окончательного решения. Итак, перехожу к общему выводу.

Общий вывод

Сам по себе фонд не является чем-то из ряда вон выходящим и супер уникальным (ну кроме, пожалуй, его размера по сравнению с другими фондами в секторе ЗПИФн).

Стратегия проста и понятна, но не совсем прозрачна.

Непонятно, когда остановят прием средств, и остановят ли вообще (УК это не особо интересно, так как свою комиссию она получает в любом случае, не зависимо от состава фонда: что с депозитов, с недвижки).

Текущий момент для покупки интересен тем, что произошло резкое изменение состава фонда в пользу более доходных активов (стало больше недвижки), что положительно скажется на рентном доходе, а возможно, и на стоимости пая.

ИТОГО: рассматриваю к покупке, окончательное решение приму до конца недели, так как после анонса о выплате дохода по паям за второй квартал 2023-го, который я ожидаю весьма "вкусным" (около 3,5 тысяч на пай ~ 14% годовых к текущей цене), скорее всего, произойдет переоценка в бОльшую сторону.

ОБНОВЛЕНИЕ. В июне 2023-го года я купил 2 пая фонда со средней ценой покупки 98 000 рублей за пай. Выплата за второй квартал оказалась обычной - 2423,53 руб, а не повышенной, как я предполагал в статье. Жду публикации отчетности, надо посмотреть, куда ушли доходы.

Свежий разбор отчетности фонда за третий квартал 2023-го года:

Разбор отчетности за март, апрель, май 2024-го года:

ВАЖНО! Все написанное - мое личное мнение и не является инвестиционными рекомендациями для кого-либо.