Традиционная рубрика разбора отчетности фонда недвижимости "Современный арендный бизнес 7". Я владею двумя паями этого фонда, которые от моей цены покупки уже прилично упали в цене. Покупал по 98 тысяч в июне, сейчас паи торгуются по 93. За это время были дивидендные выплаты как раз в размере 5 тысяч на каждый пай (это до налогов). С учетом налогов я пока что в небольшом минусе.

Возможно, что снижение цены связано с повышением ключевой ставки (ведь есть менее рисковые инструменты с бОльшей доходностью), но это не точно.

Лично я ничего делать с паями не планирую, пока просто наблюдаю за фондом, ежемесячно читаю отчетность. В октябре был закрыт третий квартал 2023-го года, поэтому можно оценить, из каких денег была выплата в размере 2 659,9 рублей на пай (ведь фонд столько не заработал!). Но давайте обо всем по порядку.

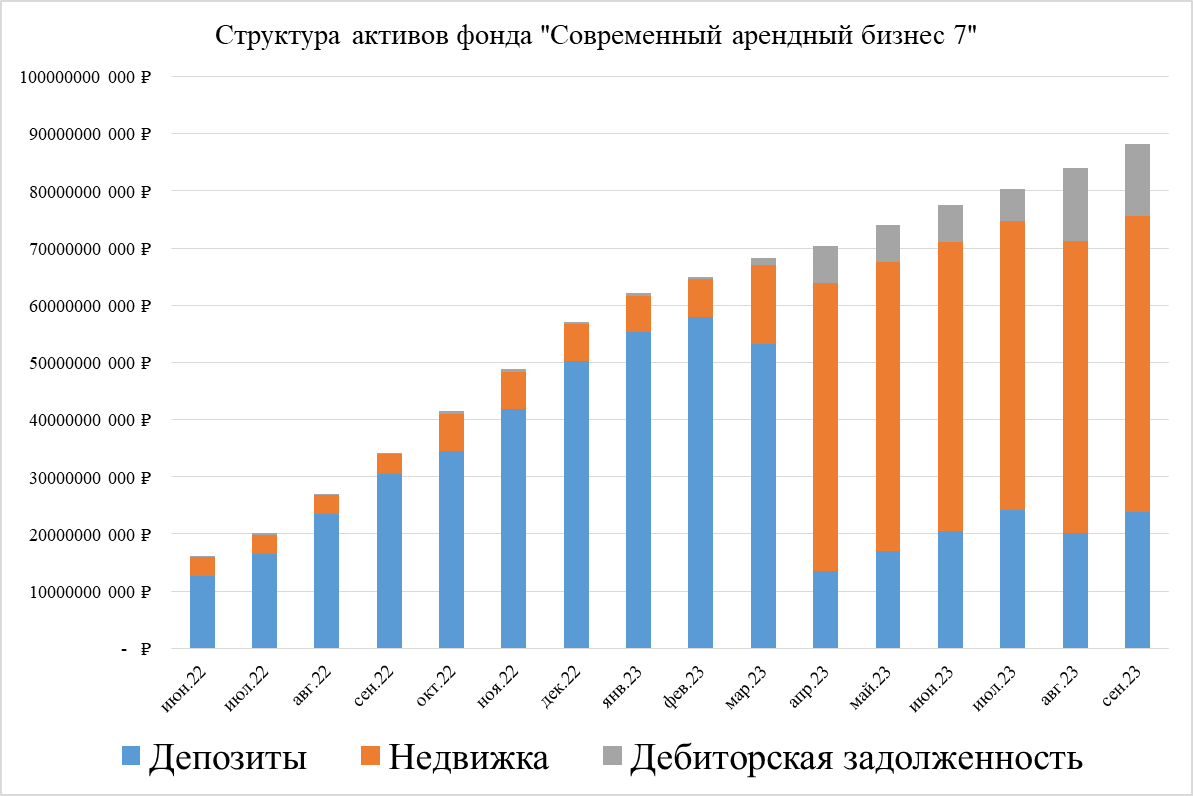

Изменения структуры активов в фонде "Современный арендный бизнес 7"

В фонде есть три класса активов:

- недвижимость: на 30 сентября общая стоимость ~51,6 млрд (+0,5 млрд за счет переоценки стоимости);

- денежные средства: 23,93 млрд (+3,77 млрд м/м);

- дебиторская задолженность: 12,6 млрд (-89 млн руб м/м).

Дебиторка почти не поменялась, то есть сделки в размере 7,2 млрд рублей все еще не завершены. Я предполагаю, что это покупка недвижимости, но это не точно.

Прирост денежных средств в фонде обусловлен выпуском новых паев (фонд все еще привлекает средства). Диаграмма для наглядности структуры активов в фонде:

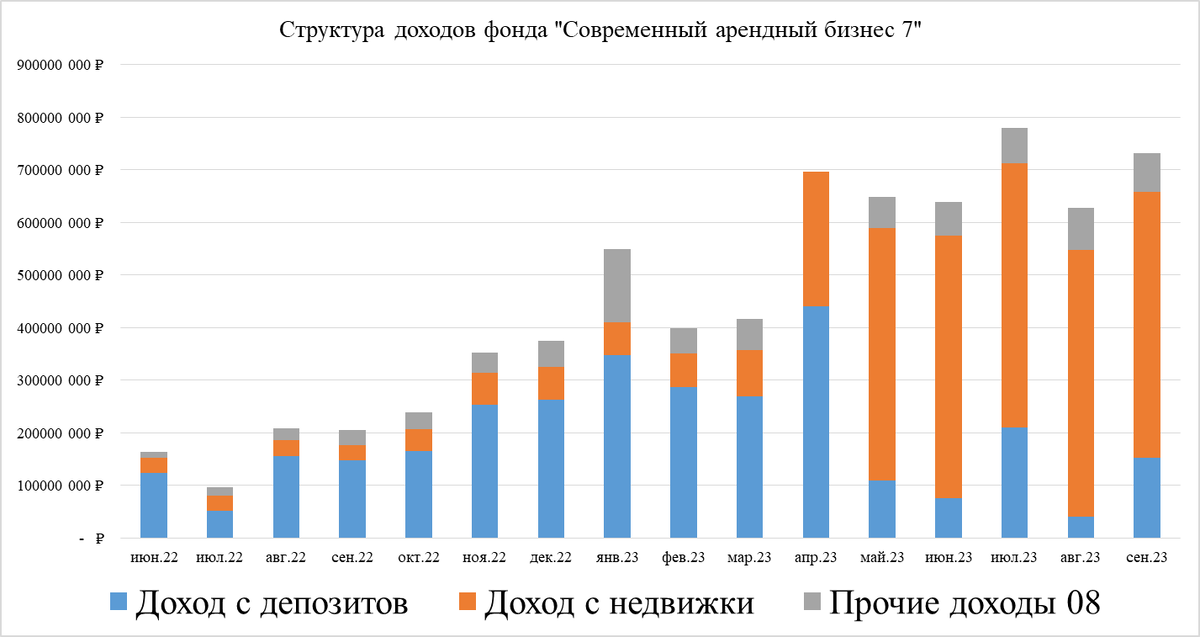

Анализ доходов фонда "Современный арендный бизнес 7"

Три группы доходов:

- проценты по депозитам: за сентябрь поступило 152,7 млн (+112 млн по сравнению с августом, условия по депозитам скорее всего неравномерные);

- рента с недвижки: 505,7 млн (-1,1 млн м/м) - стабильный доход от недвижки, если бы все активы фонда состояли только из недвижки, дивидендная доходность была бы повыше;

- прочие доходы: 73,3 млн (-5,9 млн).

Для наглядности - диаграмма:

Анализ прибыли и суммы выплат по фонду

Прибыль фонда = все расходы - все доходы. Агрегированные данные есть в ежемесячных отчетах на официальном сайте. Отчеты выкладываются в формате PDF и анализировать их в разрезе квартальных результатов довольно сложно, поэтому я их свожу в Excel таблицу, которая помогает мне сгруппировать цифры и посчитать сколько в итоге заработал фонд за каждый квартал.

Суммы выплат по фонду за квартал в отчете за последний месяц квартала указывается отдельной строкой.

Сразу диаграмма за последние 5 кварталов, чтобы было понятно о чем речь:

Как видите, каждый квартал фонд выплачивает пайщикам больше, чем успел заработать.

Причина очевидна: фонд все еще выпускает новые паи для привлечения средств. И довольно "ударными" темпами. Ежемесячно фонд выпускает порядка 30 тысяч новых паев, это больше 3 миллиардов рублей.

Эти новые средства быстро "пристроить" в доходную недвижимость не представляется возможным. Даже после размещения средств на депозитах, доход по ним все равно приходит не сразу, а позже, возможно даже не в ежемесячном режиме.

К сожалению, часть этих привлеченных средств уходит на выплату дохода пайщикам. Однако, это сложно заметить из-за отсутствия агрегированной отчетности по кварталам и постоянного ежемесячного прироста стоимости недвижимости в фонде ввиду ее переоценки (собственно, ради чего и покупаются фонды недвижимости).

В итоге мы получаем следующее:

- общая СЧА фонда растет за счет привлечения новых средств, прироста стоимости недвижимости и прибыли.

- доход пайщикам выплачивается не только из прибыли, но и из вновь привлеченных средств.

- эту выплату за счет средств пайщиков "компенсирует" прирост стоимости недвижимости после ее переоценки.

Итог: СЧА на пай не растет. Диаграмма для иллюстрации:

Кажется, что эта система похожа на финансовую пирамиду, при которой доход старых вкладчиков выплачивается из внесений новых.

Но я бы не не был так критичен: в фонде есть реальная недвижимость, которая генерирует входящий денежный поток. Пусть этот поток маленький, но он имеется.

Ежемесячно эффективно(!) вкладывать 3 миллиарда рублей в хорошие объекты недвижимости - почти нерешаемая задача. О качестве подбора недвижимости в фонд можно косвенно судить по ее доходности: если СЧА недвижки разделить на генерируемый ею доход, выходит около 11,5-12% годовых "грязными".

Дело именно в том, что фонд работает с недвижимостью и цикл сделки там может быть очень длинным (по сравнению с ценными бумагами, которые покупаются за пару дней). Кроме того, иногда действительно лучше "подержать" средства на депозитах, чем заталкивать их в первый попавшийся на рынке объект недвижимости.

Возможно, что решение управляющей компании направлять часть привлекаемых средств на выплату дивидендов пайщикам - не худшее решение из возможных. СЧА на пай хоть и не растет, но не особо и падает (сравните на графике выше значение в июне 2022-го и в сентябре 2023-го).

Получится ли у управляющей компании и в дальнейшем балансировать между удержанием СЧА от падения, сохранением дивидендной выплаты на среднерыночном уровне и эффективным размещением средств в объекты недвижимости? - Вопрос открытый.

Пока я просто владею двумя паями и наблюдаю за отчетностью фонда. Не ИИР.