Недавно я в очередной раз наткнулась на пенсионный калькулятор на официальном сайте Госуслуг. Решила поиграться с цифрами и была сильно удивлена тем, что увидела. Оказывается, вполне можно наработать себе пенсию в размере 80000 рублей. Рассказываю, что для этого надо делать.

Входные данные

В нашей стране местами действуют прогрессивные ставки налога, то есть чем больше доход, тем больше налог. Но вот в случае с пенсионными отчислениями все наоборот. Работодатель платит налог за человека пока его суммарный годовой доход не превышает 1 917 000 рублей по ставке 30%, после этого отчисления в пенсионный фонд сокращаются до 15,1%.

А раньше действовала еще более примитивная шкала, до какого-то уровня отчисления шли, а потом прекращались. И в этом плане получать за год больше чем Х с точки зрения пенсии было не выгодно. Работодатель конечно экономил на налогах, но нам от этого было ни горячо, ни холодно.

Про калькулятор

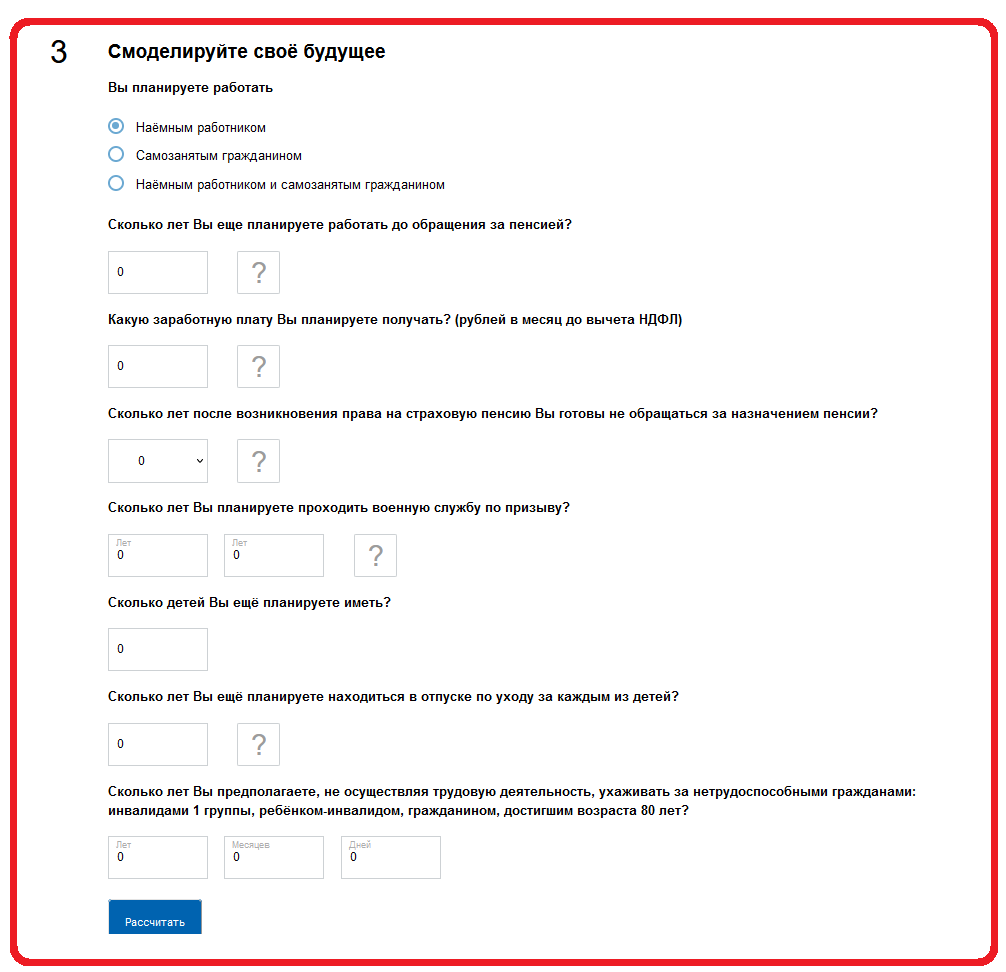

На сайте Госуслуг уже хранятся данные о моем стаже и количестве накопленных балов. Мне надо только указать есть ли у меня дети и брала ли я отпуск по уходу за ними, а так же спрогнозировать свое будущее. А вот это самое интересное!

Для расчета мне надо указать сколько лет еще я буду работать в принципе и сколько лет я планирую работать на пенсии! Вот тут вот есть некое лукавство! Система спрашивает сколько лет я не буду получать страховую часть пенсии, но если я буду работать на дядю, то мне ее никто не назначит! То есть у меня у самой нет возможности выбрать буду я ее получать или нет. А вот если я открою ИП, то тут другой разговор. Но тогда и все расчеты немного поменяются.

Если я говорю, что больше работать до 60 лет, то вижу вот такую картинку. Со стажем тут какая-то ерунда. Если сложить мой текущий стаж и то, сколько лет я еще буду работать, 50 лет ну никак не получается... Если прибавить указанный отпуск по уходу за ребенком, на 50 лет я тоже никак выйти не смогла...

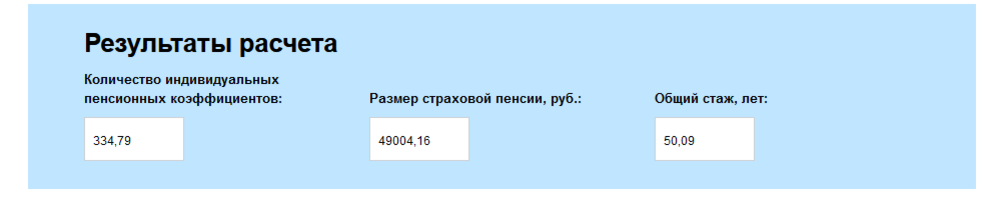

Но знаете, что интересно, если я говорю, что проработаю на 5 лет больше, чем в предыдущем расчете, то есть буду работать еще 5 лет после достижения 60 лет и в это время не буду обращаться за страховой частью пенсии, то когда я все-таки окончу свою трудовую деятельность моя пенсия будет под 80 000 рублей, а если быть точной, то 79348 рублей. Цифра 79348 рублей выглядит уже достойной, осталось только доработать до 65 лет. Но в этом расчете опять всплывает не понятный мне стаж...

Понятно, что расчет пенсии происходит из принципа "поделить все накопленные баллы" на "срок дожития". Чем позже начать получать страховую пенсию, тем меньше этот "срок дожития" и больше выплата.

Если в том же расчете указать, что я проработаю 5 лет на пенсии, но сразу же обращусь за страховой частью, то картинка получится уже совсем не такая красивая, а вот какая. Тут уже размер пенсии всего 55 192,66 рублей.

Получается, что человеку вроде как выгодно поработать еще на пенсии. Даже если уменьшить размер зарплаты и сделать его меньше прожиточного минимума, все равно для тех, кто выйдет на пенсию в 65 вместо 60, выплаты будут намного больше. Но тут надо считать что да как. За 5 лет можно было получить от государства не малую сумму и инвестировать ее.

Получается, что при текущих установках реально заработать себе пенсию в размере 80 000 рублей. Другое дело, что пахать как лошадь до 65 лет готовы далеко не все женщины, а уж что говорить о мужчинах, которым ради 80 000 рублей придется проработать до 70 лет!!!

В общем поигралась я с пенсионным калькулятором, не вдохновилась и пошла думать о том, как обеспечить себе пассивный доход.

Приглашаю вас подписываться на мой телеграмм-канал.