10 июля был подписан закон о программе долгосрочных сбережений граждан которая начнёт работать с января 2024 года. Я решила разобраться что же это за программа и есть ли смысл в ней участвовать.

Я понимаю, что сейчас найдется много желающих написать мне про замороженную накопительную часть пенсии. Было дело, надо признать. Правила расчета пенсии у нас иногда меняются... Именно поэтому я говорю про пенсию и использую глагол "играть"... Хотя эти вещи должны быть не совместимы.

Про пенсионные фонды

Я достаточно скептически отношусь к нашим негосударственным пенсионным фондам. Что бы не говорить много слов, просто приведу ссылку на свою старую статью в которой есть цифры. Вот эти цифры скажут все за меня.

Основная проблема негосударственных пенсионных фондов заключается в том, что они вынуждены иметь достаточно консервативный инвестиционный портфель, кроме этого часть денег уходит на административные расходы. В итоге доходность НПФ оказывается заметно ниже, чем по ОФЗ или депозитам...

Но одно дело просто негосударственный пенсионный фонд, а другое со финансирование про которое сейчас говорят. Вот оно может значительно изменить текущую ситуацию. Поэтому предлагаю разобраться именно с ним.

Краткое содержание закона

Изначально я хотела почитать сам закон, что бы разобраться с деталями, но 150 страниц текста скажу честно, я не осилила. Просмотрела его по диагонали.

Из основных плюсов, которые выставляет Минфин хочу выделить:

- Возможность получение выплат женщинами с 55 лет, мужчинами с 60 или через 15 лет с момента вступления в программу. Так же за деньгами можно будет обратиться в особых случаях, но таких очень мало;

- Возможность получения налогового вычета со суммы взносов до 400 000 рублей;

- Внесенные деньги будут застрахованы на 2.8 миллионов рублей;

- Наличие со финансирование от государства с прогрессивной шкалой, но не более 36000 рублей в год. Программа со финансирования будет действовать только 3 года:

- 1 рубль со финансирования на 1 рубль взносов, если доход человека менее 80 000 рублей в месяц;

- 50 копеек со финансирования на 1 рубль взносов если доход 80-150 тысяч рублей в месяц;

- 25 копеек при доходе более 150 000 рублей в месяц.

Выглядит красиво, но давайте немного посчитаем.

Доходность НПФ в 2022 году

Допустим я заключу договор с НПФ Сбер, очень надежной компанией, открываем их отчет за предыдущие года. Смотрим среднюю доходность:

- 2022 год - 3,63%;

- 2021 год - 3,08%;

- 2020 год - 4,26%;

- 2019 год - 8,85%.

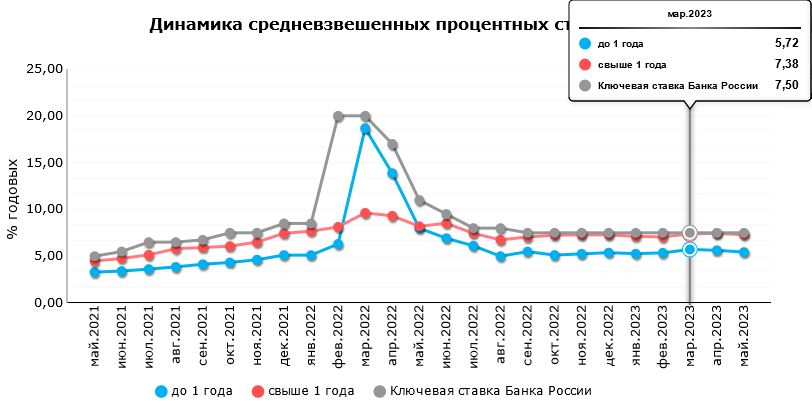

На сайте ЦБ открываем классную инфографику о средневзвешенной депозитной ставке за прошлые года. Очень интересно взглянуть именно на средневзвешенную ставку потому, что с одной стороны в марте 2022 года можно было открыть депозит под 20% на 6 месяцев. Часть населения закрыла свои старые депозиты и открыла новые под 20% и была довольна. А часть населения не стала этого делать, они посчитали, что старые продукты у них действуют уже давно и им не выгодно их переоткрывать поскольку большая ставка на маленьком промежутке времени не покроет потери при досрочном закрытии. Поэтому тут надо признать, что ставки 20% были, но далеко не все смогли ими воспользоваться.

Возьму среднюю от средневзвешенной за 12 месяцев. Получу, что средняя по вкладам до 12 месяцев равна - 7,59%, средняя ставка по длинным вкладам - 7,87%.

Получается, что доходность фонда в 2022 году примерно в 2 раза меньше, чем доходность по депозитам... Ну ок, допустим, что если хранить на депозите много денег, то надо вычесть НДФЛ 13% с больших доходов, допустим не всегда мне повезет поймать хороший вклад. В дальнейших своих расчетах буду грубо считать, что доходность депозита на 50% выше чем у НПФ Сбер. Я понимаю, что так было не всегда, в 2020 году разница была другая, но тогда можно было купить ОФЗ с больше доходностью, чем 3.08% которую показал НПФ.

Кроме Сбера у нас есть и другие НПФ, например Открытие. Доходность его резервов в 2022 году составила 6,48-8,31%, но из этой суммы надо вычесть вознаграждение УК, Фонда и Депозитария. НПФ сам об этом пишет, а сколько - секрет!

У НПФ ВТБ неплохая доходность резервов:

- 9% по консервативному портфелю;

- 4,9% по сбалансированному.

Хотелось бы только понять сколько процентов надо вычесть на разные расходы... И вот как тут считать что-то? И как относиться к компаниям, которые не показывают потенциальным клиентам все цифры?

Начинаем считать

Предлагаю сделать небольшой расчет, что бы понять что инвестору выгоднее: инвестировать деньги самостоятельно или через НПФ и получить со финансирование от государства. Посчитаю 3 вариант:

- Государство дает 1 рубль на каждый мой рубль;

- 50 копеек на каждый рубль;

- 25 копеек на каждый рубль.

В моих расчетах это участие будет отражаться в сумме пополнения. Вкладываю я 36 000 рублей, больше не интересно. И считаю 2 варианта:

- Доходность НПФ при условии пополнения счета на 36 000 + 36000 = 72 000 рублей 3 года подряд;

- Доходность "моего управления" при условии пополнения на 36000 рублей 3 года подряд.

В случае с НПФ доходность каждый год будет 3%, а для депозита 4.5%, то есть на 50% больше чем у НПФ. Почему я беру такое соотношение, я объяснила чуть выше. Понятно, что от года к году цифры будут меняться, но есть ряд причин по которым доходность НПФ всегда будет ниже чем просто инвестирование в облигации.

Во всех трех расчетах я не учитываю налоговый вычет по одной простой причине что его размер за 3 года составит всего: 0,13 х 3 х 36 000 = 14 040 рублей.

Первый вариант

Первый вариант - это со финансирование 1 рубль на 1 рубль. Расчеты в таблице ниже. Сумма на счете на начало года - это пополнение этого года + доход прошлого года + пополнения прошлых лет. Доходность за год - это 3 или 4.5% от суммы на счете на начало года.

Получается, что большое со финансирование на протяжении 30 лет делает программу выгодной для участника когда человеку добавляют 1 рубль на каждый внесенный рубль. Вклад государства получается большой и даже маленькая доходность НПФ не может его подъесть.

Другое дело, что доходность 4.5% - это очень консервативная доходность. Я вот недавно закрывала ИИС, моя средняя доходность за год за последние 4.5 года оказалась выше. И это при том, что 2022 год был очень непростым и первое время счет я использовала для покупки консервативных активов.

И на самом деле доходность инвесторов в 2022 года была на много больше чем 4.5%. Но тут очень сложно оперировать с числами. Тут еще очень большое значение имела точка входа.

Второй вариант

Второй вариант - это со финансирование 50 копеек на 1 рубль. Тут я вижу, что через 30 лет маленькая доходность НПФ сравняет баланс счетов. Через 30 лет будет все равно по какому пути пошел инвестор: занес деньги в НПФ и получил со финансирование от государства или инвестировал их сам под скромные 4.5%. Но поскольку лично мне до пенсии осталось меньше 30 лет, для меня при подобных доходностях спонсируемая программа кажется выгоднее с оговоркой, что я не хочу думать как получить выхлоп больше 4.5%.

Третий вариант

Третий вариант - это со финансирование 25 копеек на 1 рубль. А вот тут вот все очень меняется. Если горизонт инвестирования менее 18 лет, то программа со финансирования интереснее, если больше, то становится не выгодно связываться с НПФ.

Я не знаю какая доходность будет у кого в будущем. Но я точно знаю, что купить облигаций самостоятельно будет выгоднее, чем НПФ, ведь не придется платить комиссии УК за введение счета. Более того, если завести много денег в один банк, можно стать премиум клиентом и получать различные преференции.

Подвожу итоги

Во всей этой истории с долгосрочными сбережениями граждан на мой взгляд есть 3 проблемных места:

- Чтобы я получила выплаты из НПФ мне надо дожить до 55 лет. Я конечно очень на это надеюсь, но с точки зрения наследников деньги на моем брокерском счету - это наследуемые активы, а деньги в НПФ не всегда переходят к наследникам... Если выбрать пожизненные выплаты, то они прекращаются после смерти участница программы. В остальных случаях мои накопления перейдут к наследникам;

- Напомню, что с 2014 года по 2023 год накопительная часть пенсии россиян заморожена. То есть 6% страховых взносов направляется в общий котел, а не на индивидуальные накопления. Причем каждый год подписывается закон о продолжении блокировки, то есть в 2024 году ее могут снова продлить;

- Доходность НПФ не впечатляет, на длинном промежутке времени она сможет съесть все со финансирование государства.

До 2024 года еще есть время, я еще хочу по изучать всякие детали, но пока вступать в программу я не спешу. Цифры которые показывают НПФ не впечатляют меня от слова совсем. И я пока склоняюсь к тому, что лучше иметь синицу в руках, чем журавля в небе.

Скажите, а вам интересна тема пенсий и НПФ? Может стоит подготовить цикл статей про пенсии и НПФ?

Приглашаю вас подписываться на мой телеграмм-канал.