Недавно я рассказывала на своем канале о программе долгосрочных сбережений которая направлена на формирование пенсионных накоплений при софинансировании государства. Статья набрала очень много комментариев и я поняла, что пенсионная тема явно интересна моим читателям и решила, что стоит сделать несколько публикаций про НПФ и накоплениям. Сегодня вот рассказываю о НПФ Открытие и опыте мужа по его использованию. Скажу честно, когда я попала в личный кабинет мужа я была мягко скажем удивлена.

Немного предыстории

Мы с мужем женаты уже давно, в 2017 году его работодатель предложил перевести накопительную часть пенсии в НПФ Лукойл-Гарант. Мы с мужем подумали и решили, что мою часть пенсии мы не будем трогать, а его переведем в НПФ, получится такая диверсификация рисков. С 2014 года по 2023 год у нас действует временный порядок согласно которому 6% не отчисляются на индивидуальный накопительный счет будущего пенсионера, а складываются в общий котел. Получается, что муж перевел в НПФ все то, что накопил до 2014 года, но теперь счет не пополняется из вне.

В 2018 году НПФ Лукойл-Гарант переименовали в НПФ Открытие, поэтому сегодня мой рассказ будет уже про Открытие.

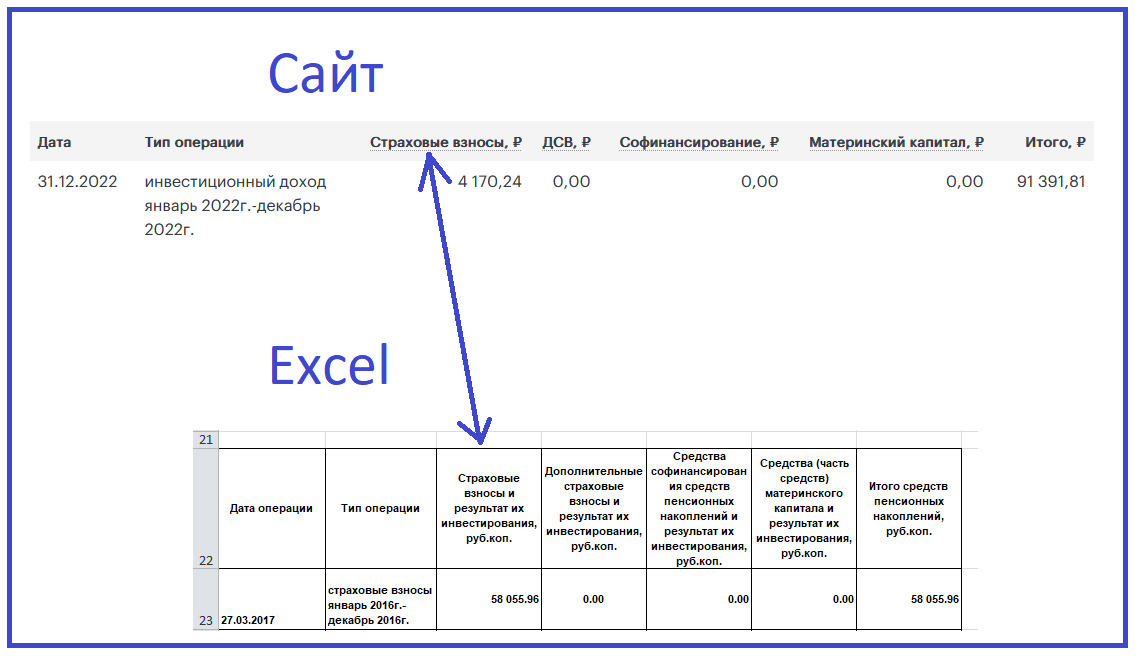

Когда я попала в кабинет я достаточно долго не могла ничего понять, в результате я скачала отчет в формате эксель, и вот тут кое-что встало на место. Оказывается, что на сайте и в экселе колонки называются чуть по-разному.

На сайте есть графа "страховые взносы", то их сейчас нет, а в этой колонке стоят не нули. А в экселе та же графа называется "Страховые взносы и результат их инвестирования" и вот тут становится все понятно. А главное, когда нет поступлений из вне, можно легко посчитать доходность...

Первые деньги

Первые деньги на счет мужа в НПФ поступили в начале 2017 года. Причем пришли они двумя платежами. Я не могу быть на 100% уверена, что права, но судя по всему на счет были зачислены:

- Собранные страховые взносы;

- Накопленный инвестиционный доход. Но за какой год или года?

При этом в декабре 2017 года мужу не был зачислен инвестиционный доход! И вот это удивительно. Доходность за первый год идет в подарок УК? Тут конечно надо читать правила, но когда я вижу цифры, я не хочу читать правила... Мне просто не интересно читать правила!

Что я вижу сейчас?

Предлагаю перейти к цифрам, ведь это самое интересное. Можно очень долго говорить о том, какой НПФ хороший, какие цифры он публикует у себя на сайте... Кстати, вставлю скриншот с их сайта.

Из этого скриншоты следует, что доходность инвестиций за 2022 года составила 6,48% и 8,31%, но до уплаты вознаграждения УК, депозитарию и Фонду. Доходность после уплаты этих денег Открывашка не сообщает, но я сейчас покажу цифры мужа... А вот и скриншот, в графе "страховые взносы" вы видите инвестиционный результат управляющей компании за каждый год. Если захотите, сможете меня перепроверить.

В 2018 году у нас был в стране финансовый кризис, не знаю во что УК инвестировала свои деньги, но она показала хороший убыток -4%. Кто давно на меня подписан, знают, что я все люблю сравнивать с индексом Московской биржи, он показывает среднюю температуру по больнице и с ним хорошо сравнивать. Потому, что пока я говорю, что портфель в НПФ просел на -4% - это печально, а когда я говорю, что индекс за этот год вырос на 7%, становится понятно, что фонд показал себя гораздо хуже рынка в целом.

Доходность в другие года была следующей:

- 2018 -4%;

- 2019 +10.14%;

- 2020 +4.5%;

- 2021 +3.2%;

- 2022 +5.44%.

Итого общая доходность оказалась 19% за 5 лет и 9 месяцев, средняя доходность за год 3.85%. На первый взгляд цифры эти выглядят очень печально, но хочу вам сказать, что если сравнивать Открывашку со Сбером, то у последнего доходность из года в год немного, но хуже. Так что НПФ Открытие - это не самый плохой вариант.

Стоит ли сейчас переводить свои деньги в НПФ

На этот вопрос нет однозначного ответа, ведь каждый новый год на бирже не похож на предыдущие. Вот НПФ Открытие смог показать даже минусовую доходность в 2018 году, удивительно! Хотя я думаю тут надо сказать спасибо различным комиссиям. Какая есть альтернатива всем этим НПФ? Государственный фонд ВЭБ.РФ.

Как я уже говорила раньше, я свою накопительную часть пенсии никуда не переводила, сейчас она находится как раз в ГУК ВЭБ.РФ. Поскольку ВЭБ.РФ - это государственная компания, она не стала заморачиваться и разрабатывать классный сайт, где бы я могла посмотреть отчисления и инвестиционный доход. Размер своих накоплений я узнала на сайте пенсионного фонда, но там всего одна цифра.

А когда я вижу всего одну цифру, я не могу посчитать доходность. Но судя по всему, она у данного фонда тоже была не космическая...

А между тем ВЭБ.РФ на днях отчитался, что в первом полугодие 2023 года показал очень хорошую доходность. Это внушает надежду. Но увидеть результат я смогу только в отчете пенсионного фонда в 2024 году, не быстрая тут обратная связь.

Вот и получается, что я "молчун", муж проявил активность и перевел средства в НПФ, а в результате никто от этого пока ничего не выиграл. Результаты, которые показывает его НПФ не впечатляют. Понятно, что когда речь идет про пенсионные отчисления, все эти фонды инвестируют в крайне консервативные активы, берут свои комиссии, в итоге инфляция съедает накопления. Но, к сожалению, с этим ничего не сделаешь. Именно поэтому мы с мужем уже давно думаем о своей пенсии сами.

Приглашаю вас подписываться на мой телеграмм-канал.