26 мая 2023 года ЦБ РФ опубликовал обзор финансовой стабильности за IV квартал 2022 года – I квартал 2023 года. Подобные обзоры — это довольно рядовое явление. ЦБ РФ их делает регулярно, каждые полгода. Однако, последний обзор привлек не только наше внимание, но и внимание центральных СМИ тем, что в нём были опубликованы удивительные статистические данные.

По мнению ЦБ РФ, цены на первичном рынке оказались выше на 40%, чем цены на рынке вторичном Выступление Ксении Юдаевой на пресс-конференции по Обзору финансовой стабильности за IV квартал 2022 - I квартал 2023 года | Банк России (cbr.ru).

Подобная разница, на первый, да и второй взгляд кажется не совсем нормальной. Как же так: новостройка, которая ещё не введена в эксплуатацию, стоит на 40% дороже готового жилья?

После таких цифр невольно сжимаются кулаки и кажется, что это застройщики и строительное лобби «виноваты во всём» и разогнали рынок. И только вторичное жильё является некоей спасительной гаванью адекватности, которую и нужно покупать.

После того, как эмоции утихают, появляются вопросы. Что это за странные цифры и статистика? Откуда она взялась у ЦБ РФ? Какие к чёрту усреднённые 40% разницы по всей России, когда в большинстве городов различие цен носит принципиально иной характер? Для чего появились эти цифры и кому они нужны? На что влияют эти цифры? Какое значение они имеют для экономики и для рынка недвижимости?

Мы предлагаем вместе разобраться в статистике ЦБ РФ и ответить на все эти важные вопросы.

Откуда взялся этот показатель разрыва в 40%?

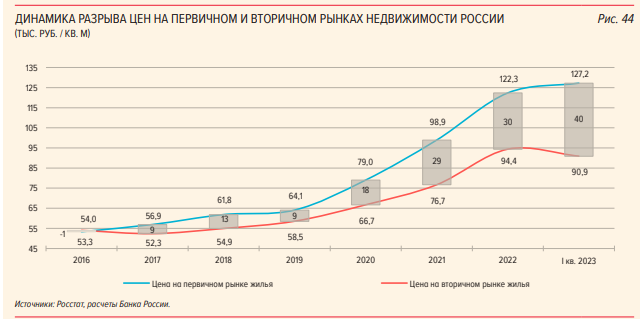

Начнем с этого. Почему-то отдел статистики ЦБ РФ озаботился тем, что перенес в свой отчёт усреднённые данные Росстата по средним ценам на жильё в РФ Средние цены на рынке жилья (rosstat.gov.ru). Это не самый сложный труд, однако сотрудники отдела статистики Центробанка ограничились не простой компиляцией, а проявили творческое начало. В результате появился вот этот график.

Выглядит мощно. Эдакая кривая в форме пасти анаконды, которая разевает рот, желая поглотить все доходы от рынка недвижимости. Может создаться впечатление, что застройщиков поймали за руку именно в тот момент, когда они, совсем обалдев от безнаказанности, запустили шаловливые лапки в карманы граждан, желая выудить оттуда остатки былой роскоши.

Тем не менее, есть одно любопытное «НО». Подобный график ЦБ РФ публикует впервые за многие годы создания обзоров финансовой стабильности. Каждый читатель, кому не лень, может ознакомиться с обзорами за предыдущие годы, которые ЦБ РФ системно публикует на своём сайте. Достаточно лишь вбить в поисковой строке запрос «обзор финансовой стабильности».

Мы не просто так заостряем внимание на томе, что подобный график нарисовали впервые. Любой «обзор финансовой стабильности» – это, как написано на его главной странице: «информационно аналитический документ».

Качество графика порождает интересные ассоциации

От учреждения уровня ЦБ РФ можно ожидать разного, но построение подобного графика к аналитике не имеет никакого отношения. К информации — возможно. По сути, любые данные так или иначе относятся к информации. Как полезные, так и бесполезные.

Например, можно на паре кривых построить график разрыва между заработными платами сотрудников ЦБ РФ и тонной помидоров, которые на эту заработную плату можно купить.

Если взять среднюю заработную плату сотрудника ЦБ РФ 186 000 рублей за 2022 год 20 топ-менеджеров Банка России за 2021 г. заработали 724 млн р. (asn-news.ru). И среднюю цену в Москве на помидоры летом (180 рублей) и зимой (500 рублей), то мы получим интересный график.

В течение лета две линии будут соприкасаться между собой, показывая доступность среднестатистической тонны помидоров, для среднестатистического сотрудника ЦБ РФ. А вот зимой линии разойдутся настолько, что получится очередная «пасть анаконды», демонстрирующая разрыв между тонной помидоров и доходами сотрудника ЦБ РФ.

И о чём нас с вами проинформирует этот помидорно-зарплатный график, чем он будет полезен?

Ответ – да совершенно ничем. Это абсолютно бессмысленная и бессодержательная информация, которая базируется на усреднённых данных и не несёт за собой никакой пользы.

Знаем ли мы без графика, что цены на помидоры летом дешевле чем зимой? Прекрасно знаем. Понимаем ли мы, что средняя заработная плата сотрудника ЦБ РФ вовсе не 186 000 рублей, а несколько иная, и что у большинства сотрудников она не превышает 60 000 рублей? Зарплата в Центральный банк Российской Федерации / Dream Job.

Средний уровень дохода сотрудников ЦБ РФ формируется в том числе за счёт премий топ-менеджменту банка. Мы всё это прекрасно знаем, как и знаем пример про среднюю температуру по больнице.

Так какую информацию несёт график соотношения заработных плат и помидоров? Ещё раз — совершенно никакую. Это обычная игра цифр, прикладные упражнения по построению графиков, наглядный пример работы пресловутых английских учёных наконец.

Однако у этого помидорного графика есть важная характеристика. Он совершенно безвреден.

Точно такую же нулевую прикладную ценность и имеет график разрыва цен на первичном и вторичном рынке недвижимости

Средние данные по ценам на новостройки и вторичное жильё в РФ, которые публикует Росстат, берутся не на основании какого-то сложного анализа с использованием различных корректирующих коэффициентов.

Любой, кто пройдёт по ссылке «средние цены на рынке жилья» (выше мы её упоминали), увидит табличку в Excel, где перечислены цены по всем субъектам в РФ, на основании которых с использованием простейшей формулы из программы выводятся средние данные по всей стране.

На этих цифрах нельзя построить какой-либо реальный экономический расчёт и делать какую-либо аналитику или прогнозирование. Этими цифрами можно лишь что-то проиллюстрировать, после чего к проблеме (если она есть) привлекается внимание и делается новый анализ, который корректирует средние данные и даёт близкий к реальности результат по заданной теме.

Однако, в отличие от томатного графика, построенный ЦБ РФ график безвредным назвать нельзя.

В обзоре ЦБ РФ мы видим, что на основании средних цифр, отображённых в симпатичном графике, делаются определённые выводы, которые вовсе не следуют из приведённых данных.

Это легко проследить на основании комментария к нему, который дают составители обзора финансовой стабильности за IV квартал 2022 года – I квартал 2023 года на странице 49:

«Высокие цены на первичном рынке жилой недвижимости, подогреваемые действием льготных ипотечных программ, а в 2022 г. еще и рискованными маркетинговыми акциями застройщиков и банков, привели к тому, что разрыв между ценами на жилье на первичном и вторичном рынках в Российской Федерации возрос с 9% в 2019 г. до 40% в I квартале 2023 года.

В отдельных регионах разрыв цен еще выше – например, в Пензенской и Астраханской областях он увеличился более чем до 50% за сопоставимый период.

Существенная разница в ценах на жилье на первичном и вторичном рынках свидетельствует о том, что залоги банков по кредитам на приобретение строящегося жилья могут иметь завышенную стоимость.

Государственная ипотечная программа субсидирования ставки по кредиту, запущенная в 2020 г. в качестве антикризисной меры, в начале действия положительно повлияла на доступность первичного жилья, приобретаемого в ипотеку. Но уже к 2021 г. на фоне роста цен, опережающего рост номинальных доходов населения, эффект от улучшения финансовых условий кредитования был исчерпан.

В результате индекс доступности жилья3 снизился в I квартале 2023 г. до 42 кв. м (в I квартале). Доступность жилья на вторичном рынке с начала 2021 г. также снизилась – до 41 кв. метров.

Так как спрос на ипотеку зависит от доступности жилья, то со снижением доступности соразмерно уменьшилось количество предоставленных кредитов.

Таким образом, в условиях, когда эффект от снижения ставок по ипотечным кредитам за счет действия льготных программ нивелируется ростом цен, единственным драйвером спроса на ипотеку выступает рост доходов населения.»

Переводим на человеческий язык и удивляемся

По сути, ЦБ на основании этого графика утверждает, что льготная ипотека привела к «ранее невиданному разрыву» цен. А также то, что доступность ипотеки и, соответственно, жилья зависит исключительно от уровня доходов населения, к увеличению которых ЦБ РФ не имеет никакого отношения. Запомните эту жирную фразу, мы сейчас будем очень сильно к ней придираться.

При этом, остаётся за скобками тот факт, что высокая ключевая ставка ЦБ препятствует росту экономики и повышению уровня доходов населения. Текущая ключевая ставка убивает экономику. Эксперты снова критикуют ЦБ (vbr.ru).

Про доходы населения сказано-то верно, мы тоже постоянно об этом говорим. Безусловно, доходы населения нужно повышать.

Только складывается впечатление, что кто-то пространно рассуждает о необходимости чего-то большего, открещиваясь от конкретных действий своего ведомства. А именно, от таких действий, с помощью которых можно многое изменить в лучшую сторону и убить нескольких зайцев — и доходы населения повысить, и экономику взрастить, и рынку недвижимости помочь?

Как же ловко, попав в болевую точку темы доходов, можно сместить внимание и переложить бремя ответственности! Да еще и прослыть знающим толк в вопросе и получить благосклонность – молодец ЦБ, глубоко копнул, истинную причину подметил.

Ну и самый главный вывод, который делают составители обзора – стоимость квартир в новостройках, возможно, завышена настолько, что банки, в случае просрочек платежей заёмщиков, не смогут реализовать квартиры по залоговой стоимости.

В общем, сплошной ужас, ужас, ужас

Тот, кто прочитает вывод и увидит график, задумается: зачем ему покупать такой переоцененный товар, как новостройку? Тем более, что тему с этим «разрывом», как неплохой инфоповод подхватили все центральные СМИ Центробанк зафиксировал рекордный ценовой разрыв между новостройками и вторичным жильем в России (rbc.ru).

Да, СМИ сделали данные обзора достоянием масс. Но, несмотря на то, что в комментарии к графику содержится много правильных слов, те, кто воспримет график и пояснения к нему всерьез, совершат ошибку. Потому что график и выводы из него – это классическая манипуляция данными, на наш взгляд. И вот почему.

Вернемся к самому факту разрыва цен

О том, что такая ситуация имеет место быть, знает каждый из тех, кто интересуется недвижимостью. Подобный разрыв ценообразования возник не только в результате игры с субсидированными ставками, а изначально и в большей степени благодаря изменениям в законе о Долевом участии в строительстве жилья в 2019 году, когда ввели проектное финансирование и счета эскроу.

Всем профессиональным участникам рынка было понятно развитие событий, при котором застройщики при наличии финансирования на весь цикл строительства будут раздувать цены на новостройки. Ставки просто дополнительно разогнали ситуацию, но не они являются определяющим фактором.

Кстати, ЦБ РФ не первый, кто подобным образом оценил данные Росстата

Ещё 4 мая 2023 года Михаил Сергеев, заместитель отдела экономики Независимой газеты, выпустил статью о разрыве цен На рынке жилья образовалась ценовая аномалия / Экономика / Независимая газета (ng.ru).

Статья вышла за 20 дней перед обзором ЦБ, и выводы из неё поразительно похожи на те выводы, которые делают ЦБ РФ в своём обзоре. Единственное, что Михаил Сергеев график не строил.

Почему бы не рассмотреть вопрос с разрывом более объемно, как он того требует?

Мы не спорим с фактом, что субсидированная ипотека вызвала рост цен на недвижимость в стране. Но это не единственный факт, который влияет на «разрыв» цен.

Современные новостройки с их высоким уровнем комфорта: дворы без машин, инфраструктура, социальное окружение, устройство территории и т.п. объективно предоставляют лучшее качество жизни, чем вторичное жильё, построенное в прошлые десятилетия или столетия.

Безусловно, новостройки бывают разные. Есть проекты с ужасными человейниками, которые у всех на слуху, вроде Мурино в Санкт-Петербурге, о котором много писал иноагент Варламов. Но будем объективны: цены в них не то, что не выше средних цен на вторичное жильё в городе, а зачастую ниже. Именно поэтому там и покупают квартиры.

В каждом регионе и даже обычном городском районе есть свои причины для того, чтобы ценообразование на вторичное жильё и новостройки различалось. Это очень индивидуальный момент, который нельзя исключать из уравнения. Новый дом, по характеристикам превышающий окружающие хрущевки (условно), будет иметь объективно более высокую ценность, чем старое жильё.

Кстати, и на вторичном рынке будущая перепродажа этой новостройки будет осуществляться по ценам выше, чем средние по району.

Отчёт Росстата, на котором базируется график в обзоре ЦБ РФ, не учитывает подобных факторов. Нет никаких данных, из которых можно было сделать вывод, насколько большую роль в «разрыве» цен играет разница в качестве проектов. Без проверки влияния этого фактора любой однобокий вывод будет не верен.

На нюансы тоже обратим внимание

Кто-то может сказать, но как же так? График, построенный ЦБ РФ, показывает нездоровое влияние субсидированной ставки на цены в новостройках. Видно же, что они поднимают цены за счёт субсидированного кредитования, и это не нормально.

Мы уже рассматривали субсидирование под разными углами и писали о его пагубности. И вот применительно к сегодняшней теме все не так однозначно, поскольку прелесть подобного усреднённого графика в том, что из него можно делать принципиально разные выводы.

Например, разницу в 40% можно трактовать совершенно иначе. В том числе, как среднюю разницу между стоимостью стандартного кредита, процентная ставка которого колеблется в районе 12% годовых и, например, ставкой по льготной ипотеке в районе 6-7% годовых. Любой может посчитать это на ипотечном калькуляторе. И этот вывод не надуман.

Не только мы пишем о том, что для продажи жилья на вторичном рынке необходимо, чтобы стоимость ежемесячного платежа по стандартному кредиту соответствовала льготному кредитованию В Москве доля первичных квартир по переуступке выросла на 20%, такие объекты продаются со скидкой 40% - раздел "Новости рынка" (incom.ru).

И согласно такому выводу, не новостройки «выросли», а вторичка и переуступки были вынуждены снизить цены, чтобы попадать в текущий платежеспособный спрос. Этот спрос, кстати, регулируется величиной ежемесячного ипотечного платежа, а вовсе не итоговой ценой квартиры.

ЦБ РФ прекрасно знает рецепт, как сделать так, чтобы разрыв уменьшился — и они это уже делали

Нужно системно и прогнозируемо понижать ключевую ставку до тех значений, на которых она была хотя бы в начале 2021 года. То есть 4,25%. Тогда разрыв уменьшится естественным способом, и льготная ипотека будет не нужна в принципе.

Подобная политика в отношении ключевой ставки даст намного более быстрый эффект, чем попытки государства поднять жизненный уровень населения в рамках дорогого кредита. Ведь всем экономистам известно, что низкая ключевая ставка даёт возможность делать долговременные инвестиции в реальный сектор. А высокая ключевая ставка только на руку финансовым учреждениям и спекулянтам.

Собственно, это и показывает практика, в рамках которой реальный сектор уступает финансистам по доходам Российские банки обновили рекорд по чистой прибыли за квартал :: Финансы :: РБК (rbc.ru)

Нельзя забывать о мультипликативном эффекте от развития строительного комплекса

Как бы мы ни ругали застройщиков, нельзя отрицать тот факт, что развитие строительного комплекса, кроме обогащения кучки капиталистов, имеет и мультипликативный эффект, связанный с благополучием населения и его доходами. Каждый вложенный в стройку рубль стимулирует до 7 рублей инвестиций в смежные отрасли — Комплекс градостроительной политики и строительства города Москвы (mos.ru).

Строительство — это проект федерального уровня, на развитие которого государство потратило много сил и средств. Для того, чтобы проект не загнулся в текущих непростых условиях, спрос на строящееся жильё стимулируют. Это влечёт за собой перегибы и многие другие проблемы.

Тем не менее, есть результат: таких проектов новостроек, как сейчас, в нашей стране никогда не было. По большей части это классные, красивые дома, которые по качеству жизни жильцов не идут ни в какое сравнение с тем, что строили в разные предыдущие периоды.

Именно поэтому можно сказать, что рынок новостроек полезен для государства. За счёт него бюджет получает доходы, а сотни тысяч людей работу.

В то же время, рынок вторичного жилья не несет никакого мультипликативного эффекта для экономики. Максимум – налог с перепродажи, который собственно ни о чём (попробуй его ещё получи, с учётом действующего законодательства).

Что мы видим в итоге

По сути, для экономики ничего страшного в дисбалансе (разрыве) цен между вторичным и первичным жильём за исключением рисков, связанных со стоимостью залоговой оценки. И эти риски легко купируются понижением ключевой ставки с последующим понижением стоимости кредитования.

Более того, за счёт понижения ключевой ставки появится возможность кредитовать реальный сектор, благодаря которому повысятся доходы населения.

Борьба с инфляцией спроса, которую ведёт ЦБ РФ, держа ключевую ставку на высоком уровне, на текущий момент не только не актуальна, но и попросту вредна. Благодаря низкой ставке у предпринимателей появится возможность долгосрочного планирования, что повлечет за собой открытие новых рабочих мест и повышение уровня доходов граждан.

То есть бизнес сможет делать всё то, что в условиях текущей политики ЦБ РФ является убыточным. Ну а граждане за счёт повышения жизни смогут платить больше.

На сегодня у ЦБ РФ есть все рычаги

Как для того, чтобы создать условия для повышения благосостояния граждан, так и для демпфирования залоговых рисков. Эти рычаги апробированы и работают Ключевая ставка ЦБ: что это простыми словами, на что она влияет и когда меняется | Банки.ру (banki.ru).

К застройщикам и строительному комплексу можно относиться по-разному. Диалектика нас учит, что любое явление имеет как положительные, так и отрицательные стороны. И в разные моменты времени те или иные перевешивают.

В нашем журнале мы пишем о рынке недвижимости в целом и высказываем разные позиции, стараемся максимально объемно и многогранно освещать вопросы, исключая тенденциозность и субъективщину.

Мы неоднократно писали о том, что застройщики вовсе не «белые и пушистые». Тем не менее, нельзя не отметить, что сейчас из-за роста цен многие склонны не замечать, как изменилось качество строящегося жилья и насколько новый, высокий уровень жизни предлагают жителям новостроек.

Про это просто нельзя взять и забывать, не учитывать — это некорректно и необъективно, по меньшей мере.

Как нельзя забывать и про то, что многим людям массовое строительство реально помогло улучшить жилищные условия. Строительный комплекс сложно создать и легко уничтожить. Именно поэтому любым попыткам показать ситуацию однобоко необходимо давать трезвую оценку.

Разбор вредного графика с некорректными выводами, на наш взгляд, будет полезен для правильного восприятия происходящего. Также, на наш взгляд, этот график – лишь элемент той борьбы, которую руководство ЦБ РФ ведёт со строительным комплексом, подробно о которой мы писали в статье Как действия Центробанка повлияют на рынок недвижимости и цены на жилье | Что будет с ипотекой в 2023 году | Журнал Новицких про недвижимость | Дзен (dzen.ru).

Желаем нашим читателям внимательно относится к различным данным, пусть даже опубликованным уважаемыми учреждениями.

До встречи! И не забывайте лайк)