14 февраля Банк России второй раз подряд оставил ключевую ставку неизменной - 21%. Что это означает с точки зрения вкладчика? Чего ждать от ставок по вкладам в ближайшее время, какую стратегию выбрать? Может, уже пора забирать вклады и размещать деньги куда-то еще? Свое мнение по этим и другим вопросам, поступающим от вкладчиков, озвучу далее.

Традиционно делаю дисклеймер: я никого ни к чему не призываю, просто рассуждаю на тему. Вы вправе и должны поступать так, как считаете нужным.

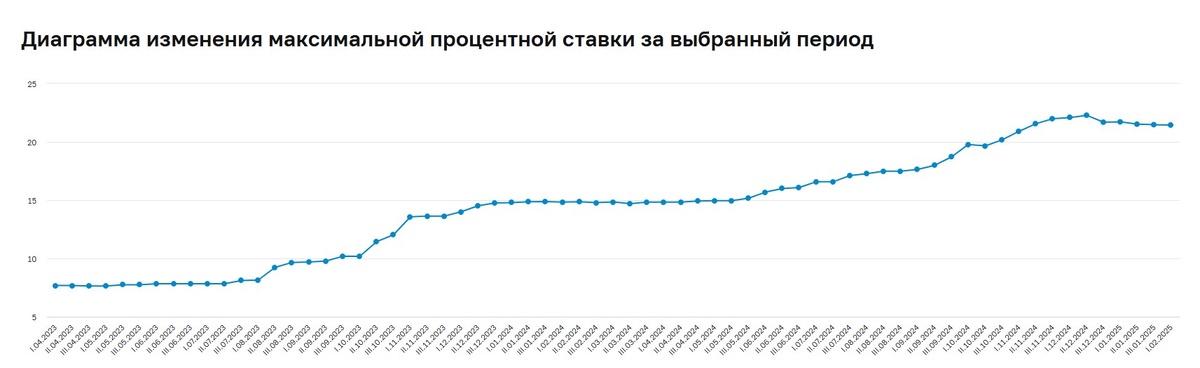

Итак, максимальная процентная ставка по вкладам в рублях, согласно данным ЦБ (рассчитывается по стандартным условиям в ТОП-10 банков по объемам депозитов физлиц), ожидаемо достигла пика во второй декаде декабря 2024 года, после чего пошла на спад. Сначала резко, а затем плавнее, но все равно продолжает снижаться.

На графике еще не отображена вторая декада февраля, когда было озвучено новое решение регулятора по ставке. Со своей стороны, могу предположить, что далее ставка продолжит медленно снижаться.

Ставки по вкладам продолжают держаться на завышенных уровнях, хоть и постепенно сползают с них. По-хорошему, они должны уйти ниже размера ключевой ставки (на данный момент - все еще заметно выше: 21,44%). С другой стороны, так должно быть в нормальных условиях, а где же тут эти нормальные условия.

Кредитов банковская система выдает все меньше: влияют и ставки, и ужесточения требований к заемщикам. Новыми вкладами в таких условиях больше поддерживаются ранее выданные кредиты, чем новые - ранее это не раз пояснял.

В таких условиях, когда старые кредиты будут постепенно погашаться, а новые - уже не выдаваться, при неизменно высокой ключевой ставке потребность банков в пассивах будет снижаться, поэтому ставки и должны опускаться еще сильнее.

И, соответственно, у многих возникает соблазн "застолбить" себе сейчас высокую ставку по вкладу, оформив его на как можно более долгий срок. Вот, когда ключевая ставка росла - практически все вкладчики оформляли только короткие вклады - в основном на 3 месяца, а то и еще меньше (это следует из статистики ЦБ), а теперь, если рост остановился, а вдруг еще и начнет снижаться - может, пора переходить на более долгие депозиты? Получил несколько вопросов такого рода.

Отвечаю: с моей точки зрения, нет. Оформлять вклады на долгие сроки (год - это уже долгий) считаю в нынешней ситуации нецелесообразной и рискованной затеей. По целому ряду причин.

Во-первых, дальнейшая динамика ключевой ставки и, соответственно, ставок по вкладам под вопросом. При нынешней ситуации наиболее логичным я вижу вариант просто "заморозки" (любимое слово вкладчиков) но не вкладов, а ключевой ставки на долгий срок. То есть, оставить вот эти 21% и долго-долго их не менять. Объяснял отдельно, почему так.

Но эта ситуация вряд ли окажется столь стабильной, и еще много раз может поменяться, даже в течение года. ЦБ в своем прогнозе по среднегодовой ключевой ставке указывает диапазон 19-22%, это говорит о том, что ставка может как снижаться, так и дальше расти.

Инфляция, в моем видении, будет продолжать расти, и если рост начнет ускоряться, ЦБ может повысить свою ставку еще, за ней опять потянутся вверх ставки по вкладам. То, что инфляция будет разгоняться - это для меня наиболее вероятный сценарий, тут хотя бы сами эти огромные проценты по вкладам будут ее разгонять. А помимо них, и все то, что разгоняло ее до этого, оно никуда не делось пока что.

Отсюда видим и следующий риск: проценты по вкладу просто не будут перекрывать реальную инфляцию. Проценты большие, а значит, инфляция будет еще больше. Именно так это работает в перспективе. Вклад может перегнать инфляцию на коротком промежутке времени, а вот на длинном - это уже маловероятно.

Ну, и, в-третьих, не нужно забывать о рисках системного банковского кризиса, который может наступить уже в этом году. К примеру, на это указывают аналитики ЦМАКП - причиной такого кризиса они видят массовые невозвраты кредитов предприятиями ОПК (я ранее тоже писал о возможности такого "черного лебедя").

А такой кризис означает, что когда вкладчик получит свои деньги, то они не просто обесценятся, а очень сильно обесценятся. Возможно - в разы (так уже было и не раз).

Будет ли точно этот кризис - никто вам не скажет, но вот то, что к нему надо быть готовым при средней (даже не низкой) вероятности - это, я думаю, очень логично. Готовым в том плане, что если он начнется - на этот момент, желательно, чтобы у вас не было никаких вкладов, ну или было как можно меньше. И вообще, никаких рублей. В такой ситуации в почете будет наличная валюта или золото из наиболее простых и доступных вариантов.

Таким образом, я против того, чтобы сейчас размещать длинные вклады. Даже если ставка будет снижаться.

И вижу два варианта действий вкладчика.

Первый вариант. Продолжать размещать краткосрочные вклады (до 3 месяцев) лесенкой, постоянно лавируя между банками, выбирая максимально высокие ставки, например, через маркетплейсы.

Второй вариант. По мере окончания действующих вкладов выводить деньги полностью или частично, переразмещая их в валюту. Потому что рубль сейчас укрепляется, а значит, это отличное время, чтобы закупаться валютой.

Так вы, по крайней мере, защитите себя от потенциально возможного банковского кризиса.

Не нравится валюта - переразмещайте в золото. Просто золото сейчас сильно растет в цене, а валюта падает. Мне нравится покупать активы, когда они падают, а не растут - так потенциальная доходность всегда выше.

В моем видении, к концу года рубль точно будет заметно девальвироваться к валюте и всем прочим активам. И если ваша цель - не покупки на перспективу, а доход "здесь и сейчас" (как по вкладам), то при сильном росте валютных курсов валюту надо продавать и фиксировать этот доход. При этом не ждать, что курсы должны вырасти строго через год, или к желаемой вами дате, как там кто-то любит считать. Вот когда вырастут - тогда и продавайте. В последние годы всегда можно было найти такие моменты, которые обеспечат доходность валюты сильно выше доходности вкладов.

В общем, нынешняя ситуация дает возможность вот таких вариантов управления своими вкладами. Оставлю также ссылку на статью, где рассказываю, как получать более высокие проценты по вкладам (сейчас - до 30% годовых) - тоже будет не лишним, если ваш выбор - только вклады, и ничего более.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.