Краткий дайджест по рынкам и инструментам. Событие недели – решение Банка России сохранить ставку на уровне 21% и смягчение риторики. Регулятор порадовал рынок перед Новым Годом, разбирал итоги пресс-конференции в отдельной заметке. Основное движение пришлось на акции и ОФЗ, отставали корпоративные выпуски. Посмотрим на динамику, когда пройдет эйфория и опубликуют свежую статистика по инфляции. Московский Росреестр выпустил данные по ипотечным сделкам.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

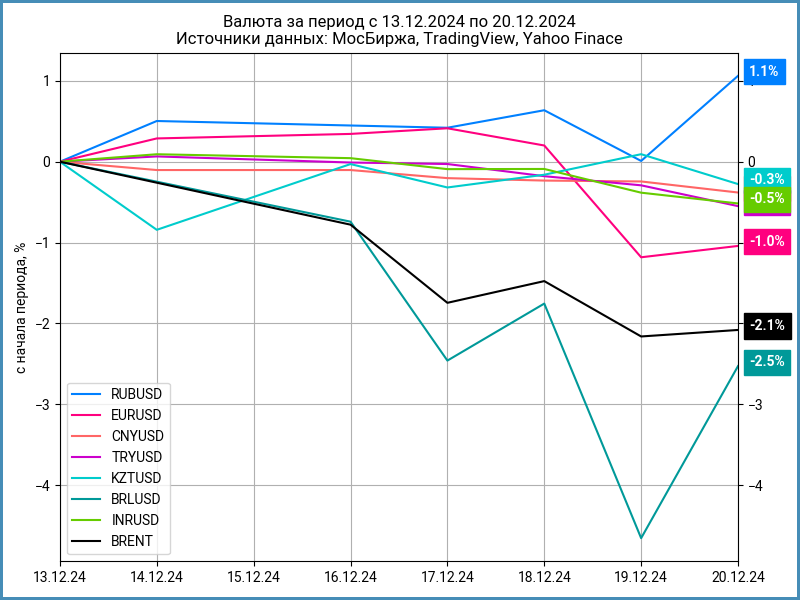

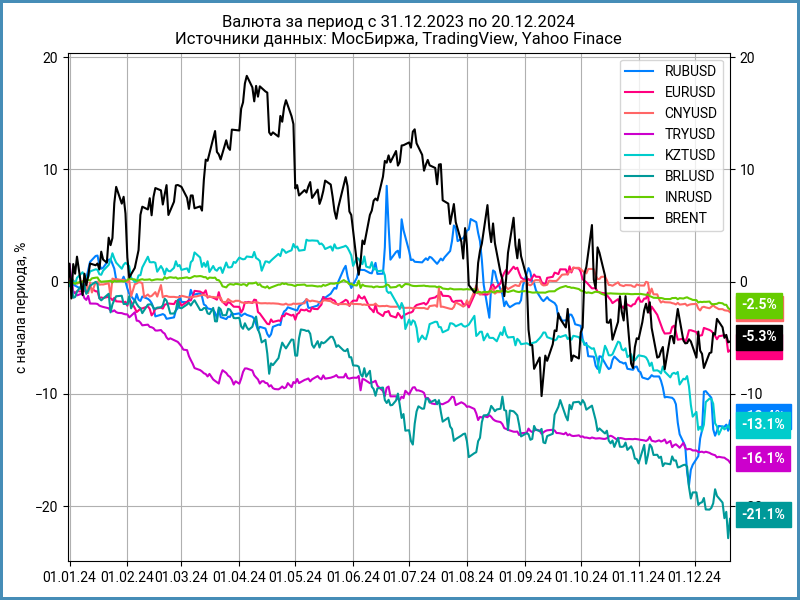

Валюта

Рубль вырос на 1,1% за неделю, до 102,34 руб./$. Слабее движение в юане: +0,1%, 13,99 руб./юань в сравнении с 14,01 руб./юань неделей ранее. Нефть Brent снизилась на 2,1%, ушла ниже $73.

Уменьшился дисбаланс на валютном рынке: юань на 0,3% дешевле, евро на 0,4% дороже относительно доллара США на российском рынке относительно офшорного.

Недельный диапазон ставки РЕПО с КСУ в юанях: от -5% годовых до +5% годовых, закрыли пятницу на отметке -0,3% годовых. Ставка RUSFAR CNY снизилась с 0,99% годовых до 0,83% годовых.

Облигации

Индекс RGBI взлетел на 4% по итогам недели, закрылся выше 102 пунктов, длинные ОФЗ подорожали на 5,3%. Остались на месте флоатеры и линкеры. Корпоративные и высокодоходные облигации выросли на 0,3% и 0,5%, отстают от индекса ОФЗ с близкой дюрацией. Доходности кривой ОФЗ снизились на 0,9-2,7%. Поддержала рынок неожиданная мягкость Банка России.

Минфин не смог разместить линкер и классический выпуск на аукционе 18 декабря. Лучше может пройти последний аукцион 25 декабря после возвращения оптимизма на рынок. Дополнительная поддержка идет со стороны Банка России: объявили очередной аукцион РЕПО на 500 млрд руб. 23 декабря. Минфин собрал на балансе ОФЗ на 33,1 млрд руб., прекратили обязательства по этим выпускам: совпали должник и владелец долга.

Недельная инфляция притормозила до +0,35% за неделю или +20% в пересчете на год в сравнении с +0,48% и +28,5% за неделю в прошлом отчете. Рано расслабляться: недельные цифры волатильны. Рост с начала года: +9,14% против +8,76% в прошлой публикации.

Подорожали ОФЗ на всем диапазоне дюраций по итогам недели. Максимальный рост показали выпуск с дюрацией 6,6-7,5 лет: +7-9%. Ушла ниже 15% годовых доходность ОФЗ 26238, торгуются ниже 16% годовых ОФЗ 26240, ОФЗ 26233 и ОФЗ 26230. Спокойно выступили флоатеры, подорожали на 0,9-1,1% ОФЗ 29024 и ОФЗ 29025. Ликеры догоняли классические выпуски: +0,7-1,5%, вмененная инфляция опустилась к 6,2-6,7%.

Значения RUSFAR и RUONIA: 21,71% годовых и 21,97% годовых. Профицит банковской ликвидности 606 млрд руб. против дефицита 815 млрд руб. на прошлой неделе.

Расширились спреды по всем рейтинговым группам: корпоративные и высокодоходные выпуски отставали от ОФЗ. Впечатляет премия в AAA и AA: 316 бп и 854 бп, уровни BBB и BB начала года.

Ушла на 103,06% Башкирия, Башкорт24: поставили купон 23,75% годовых в сравнении с начальным ориентиром 25% годовых.

Бодро торгуется Томская область, Томскобл24: установили купон 26% годовых в сравнении с начальным ориентиром 26,5% годовых, 102,8% последняя цена пятницы.

Остался на номинале Промсвязьбанк, ПСБ 3P-10: установили купон 22,5% годовых, без изменений относительно начального ориентира.

Закрыл неделю около номинала свежий выпуск ЭнергоТехСервиса, ЭТС 1Р06: вышел с купоном КС + 550, на уровне начального ориентира.

Торгуется на уровне 101,35% Новосибирскавтодор, NSKATD-02: разместили с купоном 29% годовых, что совпало с начальным ориентиром.

Вышли на торги новые облигации ТГК-14, ТГК-14 1Р3 с фиксированным купоном 26,5% годовых и ТГК-14 1Р4 с купоном КС + 650 бп, на уровне начальных ориентиров, в процессе размещения. Цены закрытия пятницы: 105,49% и 100,64%.

Остался у номинала флоатер РусГидро, РусГид2Р05: оставили купон на уровне начального ориентира КС + 275 бп, увеличили объем с 10 млрд руб. до 20,5 млрд руб.

Торгуется близко к номиналу Полипласт, ПолиплП2Б1: не изменился относительно начального ориентира купон, КС + 600 бп, сократили объем с 5 млрд руб. до 1 млрд руб.

Похож на клубный новый выпуск МТС, МТС 2P-03: 20 сделок на размещении, объем 30,1 млрд руб., купон RUONIA + 200 бп, без сделок в стакане.

Любопытно вышел новый флоатер ВЭБ.РФ, ВЭБ2Р-48: купон RUONIA + 200 бп, объем 100 млрд руб., 1 сделка на размещении, торгуется чуть выше номинала в стакане.

Собрал заявки ЭР-Телеком Холдинг: купон КС + 600 бп, на уровне начального ориентира. Техническое размещение 24 декабря.

Закрыли книгу на уровне КС + 500 бп по ЭН+ ГИДРО, без изменений относительно начального ориентира, увеличили объем с 5 млрд руб. до 7 млрд руб. Техническое размещение 25 декабря.

Установил купон КС + 200 бп Мираторг, техническое размещение 23 декабря.

Собрал заявки ХК Металлоинвест: снизили купон с начального ориентира КС + 275 бп до КС + 250 бп, установили объем 10 млрд руб. Техническое размещение 24 декабря.

Оставил на уровне начального ориентира КС + 400 бп МИРРИКО. Техническое размещение 24 декабря.

Впереди выпуски: Магнит, Новые технологии, Интерлизинг, Кокс, Группа Позитив.

Замещающие облигации

Снижались доходности замещающих облигаций в долларах и евро. Немного отстает ПИК К 1Р5, не успел отреагировать на оптимизм в стройке после решения Банка России.

Акции

Вернулся оптимизм на российский рынок акций после неожиданного решения Банка России сохранить ключ и смягчения риторики. Индекс МосБиржи вырос на 6,2% по итогам недели, поднялся выше 2500 пунктов. Основной рост пришелся на пятницу: +9,2%. В лидерах стройка, транспорт, финансы и телекомы: +10,3-11,3%. Худший результат у нефтехимии, ИТ и индекса потребительского сектора: +2,5-4,9%.

Закончили неделю с минусом американские S&P 500 и NASDAQ: -2% и -1,8%. Понизили на 0,25% диапазон ставки ФРС в среду, до уровня 4,25-4,5%, в рамках ожиданий. Охладил оптимизм сигнал о динамике ставки в 2025 году: ФРС ожидает 2 снижения по 0,25% в сравнении с предыдущей оценкой 4 снижений. Поддержала рынок статистика по инфляции, которая показала замедление темпов в ноябре. Доходность десятилетних US Treasuries выросла с 4,4% годовых до 4,5% годовых.

Китайский SSE Composite снизился на -0,7% за неделю. Не попалось на глаза существенных событий для китайского рынка.

Драгметаллы

Драгметаллы выступили слабо: золото скорректировалось на 1%, платина подорожала на 1,4%, серебро снизилось на 3,2%, палладий подешевел на 4,9%.

Свежая статистика по инфляции в США вернула надежду на новое снижение ставок: базовый индекс расходов на личное потребление, PCE, замедлился до +0,1% в ноябре после октябрьских +0,2%.

Криптовалюты

Крипторынок завершил неделю коррекцией: BTC снизился на 3,7%, закрыл пятницу ниже $98k, ETH потерял 11,2%, торгуется у отметки $3,5k.

Глава ФРС Джером Пауэлл заявил, что центробанк законодательство не дает использовать BTC в резервах, решение за конгрессом.

Замедлились нетто-притоки в фонды BTC: +$0,4 млрд в сравнении с +$2,2 млрд на прошлой неделе. Похожая динамика в фондах ETH: +$63 млн против $855 млн неделей ранее. Данные SoSoValue.

Недвижимость

Индекс недвижимости ДомКлик вырос на 0,3% по итогам недели. Результат с начала года: +5,3% в сравнении с инфляцией +9,1%.

Очередная порция статистики от московского Росреестра. Сократилось количество ипотечных договоров: -25,7% к октябрю, -12,5% к ноябрю 2023 года и +1,1% к ноябрю 2022 года. Выглядел аномальным рост ипотечных сделок в октябре 2024 года, вернулись к снижению. Рынок недвижимости показывает слабую динамику в ноябре-январе.

Выросло количество ипотечных договоров на первичном рынке жилой и нежилой недвижимости: +4,3% к октябрю 2024 года. Хуже динамика в сравнении с ноябрем 2023 и 2022 года: -52,4% и -9,4%. Остаются близко

к годовым минимумам показатели ипотеки на первичном рынке. Можно говорить о перетоке ипотечных сделок на вторичку, если сравнивать динамику относительно 2023 и 2022 года.

Не допускается полная или частичная перепечатка без согласия автора.

ДРПА – дополнительное размещение после аукциона.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

Индикатор RUSFAR, Russian Secured Funding Average Rate Overnight, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ.

Индикатор RUSFAR CNY, Russian Secured Funding Average Rate Overnight в китайских юанях, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ в китайских юанях.

КС – ключевая ставка Банка России.