Размещает новый флоатер ХК Металлоинвест: выпуск серии 001Р-09 на 5-10 млрд руб., срок 1,5 года, ежемесячный купон, который привязан к КС. Отчетность за полугодие и оценка выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: ХК Металлоинвест

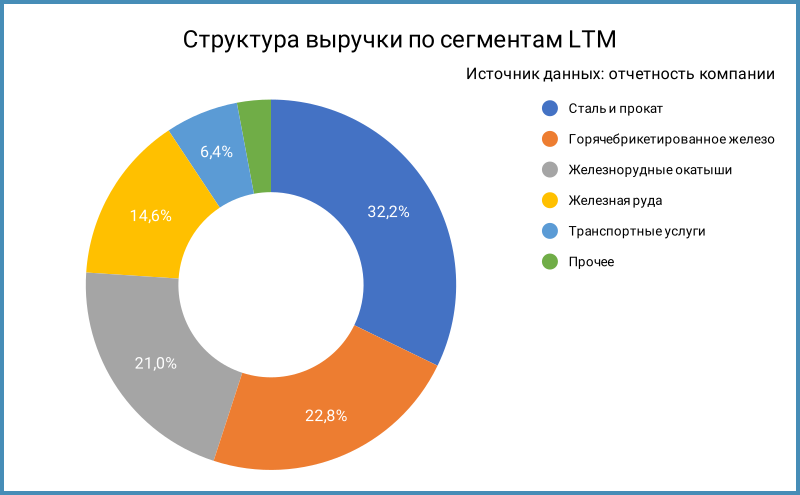

Металлоинвест производит и поставляет железнорудную и стальную продукцию, лидирует на международном рынке товарного горячебрикетированного железа. Компания попала в блокирующий санкционный список США весной 2023 года, что привело к изменению структуры продаж: 98,5% выручки пришлось на Россию по итогам 6 месяцев 2024 года в сравнении с 63,4% в 1 полугодии 2023 года и 37% за 6 месяцев 2021 года. На горнорудный сегмент приходится 64,3% выручки.

Отдельные цифры из консолидированной отчетности за 6 месяцев 2024 года к аналогичному периоду 2023 года, рейтингового отчета АКРА, оценка EBITDA отличается от расчетов компании:

- Получилось удержать себестоимость и нарастить выручку на 12,6%.

- Высокими темпами росли коммерческие и административные расходы: +30,4%.

- Слабо изменились финансовые расходы при снижении долга на 5,9%, но стоимость обслуживания долга выросла: процентные платежи увеличились в 1,7 раз. Небольшая разница общей цифры возникла из-за того, что компания отразила в финансовых расходах убыток по выданным займам в 1 полугодии 2023 года.

- Чистая прибыль выросла в 1,6 раз из-за снижения эффекта курсовых разниц: бумажная история. Картина поменяется по итогам года: рубль слабеет. Это отразится на переоценке валютных обязательств, которые оставляют около 30% долга.

- EBITDA снизилась на 6,3%, рентабельность по EBITDA LTM опустилась к 35%.

- Увеличилась с 1,7 до 1,8 долговая нагрузка, отношение чистый долг/EBITDA LTM. Остаются высокими коэффициенты покрытия процентов.

- Кредиты и займы занимают 50,4% долга.

Кредитные рейтинги: AAA(RU) от АКРА и AAA.ru от НКР со стабильными прогнозами.

LTM - last twelve months, расчет за 12 месяцев.

Облигации на МосБирже: ХК Металлоинвест

На бирже обращаются 7 рублевых выпусков на 62 млрд руб., замещающие облигации МЕТАЛИН028 на $0,3 млрд и 4 выпуска на 3,4 млрд юаней.

Впереди плотный график погашений с максимумом выплат 45,9 млрд руб. в 2027 году.

Кредитные спреды: ХК Металлоинвест

Единственный относительно длинный классический выпуск МЕТАЛИНБ04 торгуется со спредом 270 бп по итогам торгов 16 декабря и 149 бп в среднем за 6 месяцев. Значение шире 152 бп по группе AAA, близко к выпускам СИБУРа, Газпрома, Газпром нефти и Норникеля с учетом волатильности.

Собрал КС-флоатеры производственных компаний рейтинговой группы AAA. Торгуются в диапазоне 142-335 бп по премии к КС, среднее значение 235 бп.

Оценка через КС-кривую: КС + 250 бп для нефинансовых компаний без инфраструктуры и стройки.

Итоги

Откроют книгу по выпуску 001Р-09 на 5-10 млрд руб. сроком 1,5 года с ежемесячным купоном, который привязан к КС, 18 декабря. Техническое размещение 24 декабря. Информация по данным bonds.finam.ru.

Начальный ориентир купона: КС + 275 бп, шире оценки КС + 250 бп через КС-кривую и среднего КС + 235 бп по КС-флоатерам производственных компаний. На уровне свежего выпуска РусГидро, который вышел со спредом КС + 275 бп. Посмотрим на котировки вторичного рынка по РусГидро, пока уровень КС + 250-300 бп выглядит как новая реальность для нефинансовых компаний с рейтингом AAA: повод допереоцениться старым выпускам, выстроилась очередь из корпоративных заёмщиков на первичке к концу года. Много организаторов выпуска и широкий диапазон по объему намекают на неуверенность эмитента в итогах размещения.

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: