Выходит на рынок с дебютным флоатером Полипласт: выпуск серии П02-БО-01 от 5 млрд руб., срок 5 лет с офертой через 2 года, ежемесячный купон, который привязан к КС. Бумага для квалинвесторов. Познакомился с отчетностью компании и оценил новый выпуск.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: Полипласт

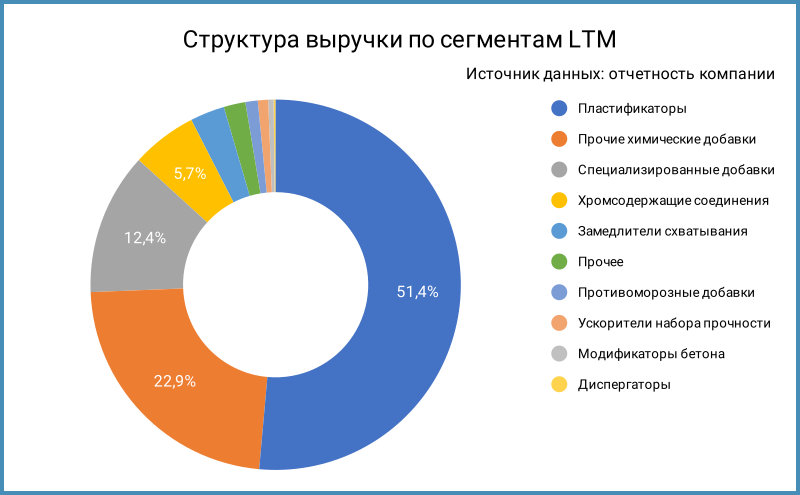

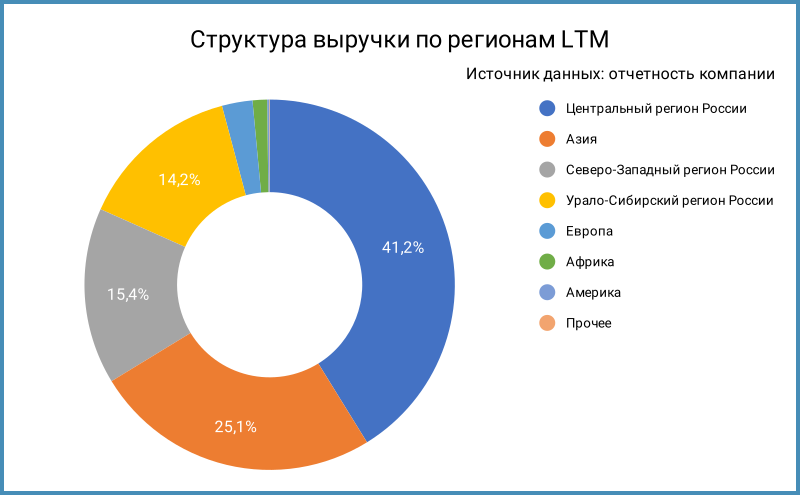

Компания работает в сегменте промышленной химии: добавки используют в строительстве, металлургии, нефтегазовой и легкой промышленности. Пластификаторы генерируют 51,4% выручки. Доля российских продаж: 70,8%. Растет доля азиатских поставок, куда относится Китай. Отчетность консолидирует 15 компаний, включает 3 дочерних организации в Казахстане, Киргизии и Беларуси. Владельцы: Ильсур Шамсутдинов с долей 80%, Александр Ковалев с долей 20%.

Отдельные цифры из консолидированной отчетности за 6 месяцев 2024 года к аналогичному периоду 2023 года, рейтингового отчета НКР:

- Кратно растут выручка и себестоимость: в 2,5 и 2,6 раз. Медленнее увеличивались коммерческие и административные расходы: в 1,7 раз.

- Финансовые расходы выросли в 3,5 раза. Цифра скромнее относительно конца 2023 года: +89,1% при росте долга на 63,4%, сказывается рост ставок. Компания погасила последний облигационный выпуск в 2023 году, остались банковские кредиты. Доля рублевых займов в структуре фондирования: 81,8%.

- Чистая прибыль увеличилась в 1,5 раза.

- Выросла в 1,9 раз EBITDA, сократилась до 25% рентабельность по EBITDA LTM.

- Увеличивается долговая нагрузка, возвращается к уровням 2020-2022 года: отношение чистый дол/EBITDA LTM достигло 4. Снизились коэффициенты покрытия процентов, но остаются выше 2.

- Замедление китайской экономики и риски строительной отрасли в России на фоне высоких ставок создают риски для компании. Неочевидна логика покупки в мае 2024 года санатория Сосновая Роща в Ялте.

Кредитные рейтинги: A-.ru от НКР со стабильным прогнозом.

LTM - last twelve months, расчет за 12 месяцев.

Оценка выпуска: Полипласт

Пропускаю блок с облигациями на МосБирже и кредитными спредами: не осталось выпусков, погасили последний в 2023 году. Туго с флоатерами промышленных компаний в рейтинговой группе A-. Собрал для примера нефинансовые без инфраструктуры и стройки, добавил ЯТЭК 1Р-4: пестрая группа с большим разбросом по кредитным спредам.

Оценка через КС-кривую: КС + 600 бп для нефинансовых компаний без инфраструктуры и стройки.

Итоги

Соберут книгу по выпуску П02-БО-01 от 5 млрд руб. сроком 5 лет с офертой через 2 года и ежемесячным купоном, который привязан к КС, 18 декабря. Техническое размещение 20 декабря. Информация по данным rusbonds.ru. Оференты по выпуску: Полипласт Новомосковск, Полипласт Северо-Запад, Полипласт-УралСиб.

Начальный ориентир купона: КС + 600 бп, на уровне оценки через КС-кривую. Выглядит в рынке, если учитывать недавнее размещение Амурской области с купоном КС + 500 бп: субфедеральный выпуск, группа A. Розничный спрос ограничит требование статуса квалинвестора. Могут поучаствовать банки, которые кредитуют компанию. Не готов оценить потенциал роста.

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: