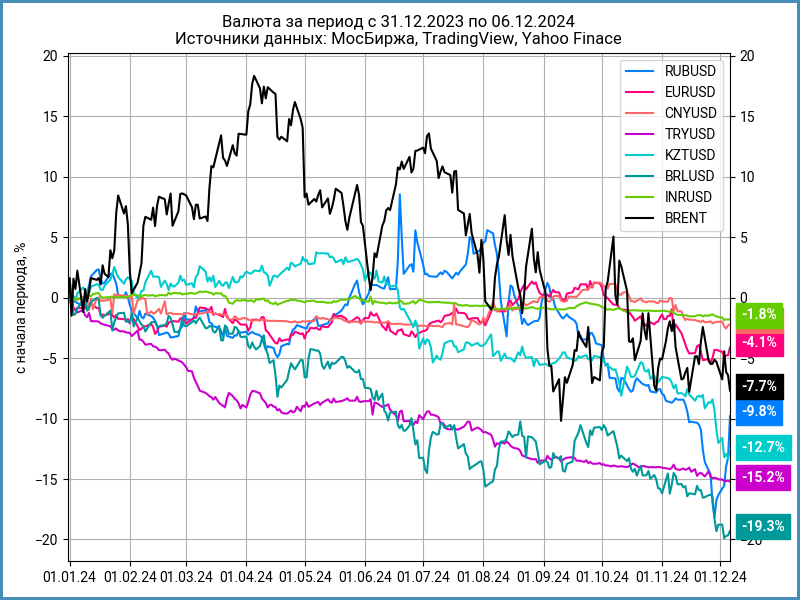

Краткий дайджест по рынкам и инструментам. Рубль восстанавливает позиции: доллар опустился ниже 100 руб./$. Сохраняется дисбаланс курсов, ставки по юаню опустились к околонулевым отметкам. Рынок проигнорировал разгон инфляции, воспринял с оптимизмом размещение 1 трлн руб. нового флоатера: Минфин справляется с планом без лишнего давления на котировки. Линкеры продолжают лидировать по итогам недели.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

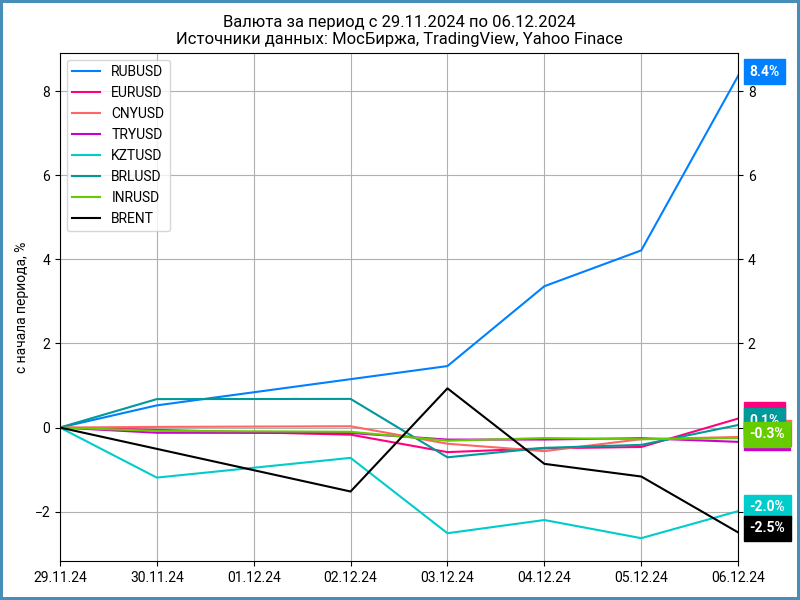

Валюта

Рубль восстанавливается: +8,4% за неделю, укрепился до 99,42 руб./$. Близкая динамика относительно юаня: +8,3%, 13,6 руб./юань в сравнении с 14,72 руб./юань на прошлой неделе. Нефть Brent подешевела на 2,5%, снова тестирует уровень $71.

Сохраняется разбалансировка валютного рынка: юань на 0,7% дешевле, евро на 1% дороже относительно доллара США на российском рынке относительно офшорного.

Недельный диапазон ставки РЕПО с КСУ в юанях: от -2% годовых до +3,4% годовых, закрыли пятницу на отметке -0,55% годовых. Аналогичная картина на валютных свопах, рынок обходится без поддержки Банка России. Ставка RUSFAR CNY опустилась до 0,52% годовых. Посмотрим, как долго продержится рынок на таких уровнях.

Облигации

Индекс RGBI вырос на 0,3% за неделю, график практически замер. Подорожали на 0,4% длинные ОФЗ, ускорились до +0,6% флоатеры, на месте корпоративные выпуски, подтянулись вверх высокодоходные бумаги. Линкеры снова в лидерах: +2,5%. Росли доходности кривой ОФЗ на дюрации до 1,8 лет, снижались на большей дюрации.

Минфин решил задачу с размещением больших объемов: привлек 1 трлн руб. в новый флоатер ОФЗ 29026 на аукционе 4 декабря. Банк России анонсировал аукцион РЕПО сроком 1 месяц на 1 трлн руб. в понедельник, 9 декабря. Результаты покажут, какую долю для покупки ОФЗ получили банки от регулятора. Появляются вопросы к инфляционному эффекту такой операции.

Зарегистрировали новый флоатер ОФЗ 29027 на 1 трлн руб. с близкими параметрами. Путь проторили, остается понять: утром стулья, вечером деньги и банки получает еще 1 трлн руб. 16 декабря, или заход в ОФЗ 29026 делали на собственные средства. Минфин выполнит план заимствований, сохранит запасы фонда национального благосостояния, ФНБ, на следующий год.

Недельная инфляция ускорилась до +0,5% за неделю или +29,8% в пересчете на год в сравнении с +0,36% и +20,7% за неделю. Не выглядит оптимистично, подробнее разбирал в отдельной заметке. Посмотрим на итоговую цифру ноября, которая выйдет в среду.

Дорожали ОФЗ по всему диапазону дюраций за исключением отдельных выпусков. Рынок проигнорировал данные по инфляции и оптимистично оценил выполнение плана Минфина за счет спецфлоатеров, что снимает давление с рынка госбумаг. Восстанавливаются котировки длинных флоатеров ОФЗ 29023, ОФЗ 29024 и ОФЗ 29025: крупные продажи на аукционах откладываются. Разгоняются линкеры: +1,4-3,5%, дорожали выпуски с фиксированным купоном, вмененная инфляция выросла с 6,6-7% до 6,9-7,3%. Любопытная ситуация может сложиться для линкеров, если рыночные ставки опустятся ниже инфляции: отрицательная реальная ставка = отрицательная доходность по линкерам с учетом ожиданий.

Значения RUSFAR и RUONIA: 20,63% годовых и 20,98% годовых. Дефицит банковской ликвидности 856 млрд руб. в сравнении с 826 млрд руб.

Расширились спреды в группах AA-A, сузились в BBB-BB. Группа A торгуется шире в сравнении с BBB и BB. Разбирал эту ситуацию в коротком посте: высока доля стройки в индексе A, которая больше всего пострадала за последние месяцы.

Закрыл неделю на уровне 84,7% старый выпуск Новосибирской области, Новосиб 24: доразместили по цене 82,5%, флипперам логично продать выпуск в стакан при ценах выше.

Закончил пятницу на отметке 100,3% очередной выпуск РусГидро, РусГид2Р04 с ежемесячным купоном 23% годовых, увеличили с 7 млрд руб. до 11,5 млрд руб. объем, срок 1,6 лет, техническое размещение 5 декабря.

Удержался выше номинала СИБУР Холдинг, СибурХ1Р02, 100,19%: оставили купон на уровне начального ориентира КС + 210 бп, незначительно увеличили объем.

Слабо стартовал Селектел, iСелктл1Р5: купон КС + 400 бп, на уровне начального ориентира, увеличили объем с 3 млрд руб. до 4 млрд руб. Закрыл неделю по цене 99,8%.

Получился клубным новый флоатер ВЭБ.РФ, ВЭБP-47: 2 сделки на размещении, пусто на вторичном рынке.

Ушел выше 100% новый Россельхозбанк, РСХБ2Р21: срок 182 дня с купоном 23,15% годовых, выплата процентов в конце срока.

Закрыл книгу с купоном 25% годовых по выпуску БО-П01 ПСБ Лизинг. Техническое размещение 9 декабря.

Собрал заявки по облигациям серии БО-001Р-06 Акрон: установили купон КС + 325 бп, на уровне начального ориентира, объем 12 млрд руб. Техническое размещение 9 декабря.

Впереди выпуски: Промсязьбанк, Амурская область, Башкирия, Новосибирская область, ТГК-14, ЭнергоТехСервис, Новосибирскавтодор, ЭН+ Гидро.

Замещающие облигации

Убрал долларовый ФосАЗО25-Д с погашением в январе 2025 года: искажает масштаб графика, доходность к погашению превысила 51% годовых из-за короткого срока до погашения, закрылся на уровне 95,3% по итогам пятницы. Выросла доходность ПИК К1Р5: стройка страдает и в замещающих бумагах. Подтягивается к 20% годовых доходность МКБ ЗО26-1 в евро. В остальном без больших изменений.

Прошло замещение суверенных еврооблигаций, добавил на графики замещенные выпуски Минфина. Отдельные бумаги конкурируют по доходности с корпоративными замещающими облигациями. Добавляет сложности высокий размер номинала по бумагам Минфина за исключением РФ ЗО 28 Д и РФ ЗО 30 Д. Заместили 64,2%, незамещенные бумаги остаются на вторичном рынке и продолжат обслуживаться.

Акции

Индекс МосБиржи потерял 1,6% за неделю, результат с начала года: -18,2%. Удержался в плюсе индекс нефтехимии: +0,8%. Стройка и телекомы в аутсайдерах: -3,8% и -3,6%.

Ускорился высокотехнологичный NASDAQ: +3,3% за неделю. Медленнее рос S&P 500: +1%. Индексы обновили исторические максимумы. Рынок повысил оценку вероятности снижения ставки на 0,25% с 72% до 89% после выхода статистики по американскому рынку труда. Доходность десятилетних US Treasuries опустилась ниже 4,2% годовых.

Китайский SSE Composite вырос на 2,3%. Продолжают двигать рынок вверх ожидания дополнительных мер поддержки экономики. Настроения могут развернуться, если действия китайских властей разочаруют и новая американская администрация вернется к жесткому тарифному противостоянию с Китаем.

Драгметаллы

Слабо выступили золото, платина и палладий: -0,7%, -2,1% и -3% по итогам недели. Серебро подорожало на 1,6%.

Статистика по американскому рынку труда оставляет пространство для снижения ставки в декабре на 0,25%. Траектория на 2025 год остается неопределенной, что добавляет неопределенности рынку драгметаллов.

Криптовалюты

Поднимался на 50% внутри недели XRP, закончил пятницу с результатом +35%, вырос в 3,9 раз а начала года. Скромнее выступили BTC и ETH: +2,5% и +11,5%, достигли отметок $100k и $4k.

Дональд Трамп предложил кандидатуру Пола Аткинса на должность главы американской КЦБ. Криптоиндустрия положительно оценила этот шаг.

Вернулись нетто-притоки в фонды BTC после короткой передышки: +$2,7 млрд против -$0,1 млрд на прошлой неделе. Выросла динамика вложений инвесторов в ETH-фонды: собрали $837 млн в сравнении с $467 млн неделей ранее. Данные SoSoValue.

Недвижимость

Индекс ДомКлик вырос на 0,3% за неделю. Результат с начала года: +5,1% в сравнении с инфляцией +8,3%, пока отставание нарастает. Ожидаю свежие данные московского Росреестра за ноябрь, чтобы посмотреть на динамику продаж первичного и вторичного рынка.

Не допускается полная или частичная перепечатка без согласия автора.

ДРПА – дополнительное размещение после аукциона.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

Индикатор RUSFAR, Russian Secured Funding Average Rate Overnight, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ.

Индикатор RUSFAR CNY, Russian Secured Funding Average Rate Overnight в китайских юанях, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ в китайских юанях.

КС – ключевая ставка Банка России.