Дебютирует с классикой ПСБ Лизинг: облигации серии БО-П01 объемом до 1 млрд руб. сроком 2 года с фиксированным ежемесячным купоном. Знакомство с отчетностью компании и оценки выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: ПСБ Лизинг

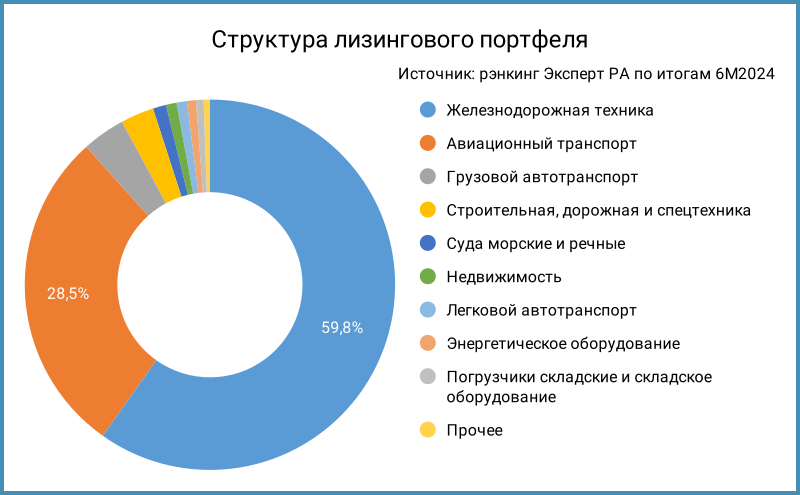

Входит в группу Промсвязьбанка, напоминает ГТЛК по структуре портфеля: основная часть приходится на железнодорожную технику и авиатранспорт. Сходства с гослизингами больше, если посмотреть на отчетность.

Компания заняла 10 место в рэнкинге лизингов Эксперт РА за 1 полугодие 2024 года по размеру нового бизнеса, 7 место по объему портфеля.

Отдельные цифры из отчетности по РСБУ за 9 месяцев 2024 года в сравнении с аналогичным периодом 2023 года и рейтингового отчета АКРА, также добавил данные МСФО за 6 месяцев 2024 года:

- Выручка увеличилась в 3 раза, сложнее с себестоимостью и процентными расходами: логично отнести процентные расходы к себестоимости по РСБУ, нагляднее выглядит консолидированная отчетность, но опубликовали только за 6 месяцев.

- Перейду сразу к чистой прибыли: -49,4% за 9 месяцев 2024 года относительно 9 месяцев 2023 года. Цифра лучше, если сравнивать с полугодовой отчетностью: предполагаю, что влияет рост процентных расходов. Компания фондируется банковскими кредитами, диапазон ставки 6,25-22,7% годовых: предположу, что группа поддерживает компанию через дешевое кредитование без дополнительных вложений в капитал, корректирует ставку и замещает рыночными займами по мере развития бизнеса.

- Остается высокой долговая нагрузка: 38,8 отношение чистый долг/капитал. Можно скорректировать долг на объем внутригрупповых займов, но формально это не капитал. Любопытно, как повлияют ограничения Банка России по корпоративному кредитованию на такую историю. Компания показала отрицательный операционный денежный поток до изменений в операционных активах и обязательствах по итогам полугодия, не заработала на текущей деятельности без учета роста портфеля.

- Рентабельность активов LTM снизилась до 0,7%, уровень Росагролизинга и ГТЛК: конкуренты с точки зрения эффективности работы. Рентабельность капитала LTM остается высокой за счет большого кредитного плеча: максимальное значение из отобранных компаний.

- Оценка собственной кредитоспособности от АКРА: bb+, остальное – поддержка материнского банка. Цитата из рейтингового отчета:

Текущий кредитный рейтинг Компании — AА-(RU) — обусловлен очень высокой степенью поддержки со стороны материнского банка и относительно невысоким уровнем собственной кредитоспособности. Для ПСБ Лизинга характерны низкая капитализация и высокая концентрация на крупнейшем источнике фондирования и кредиторе. Концентрация на крупнейших лизингополучателях оценивается как повышенная при сравнительно высоком качестве лизингового портфеля и достаточной сбалансированности профиля ликвидности.

Классический гослизинг.

Кредитные рейтинги: AA-(RU) от АКРА, рейтинг на пересмотре – позитивный, оценка собственной кредитоспособности на уровне bb+.

LTM - last twelve months, расчет за 12 месяцев.

Оценка выпуска: ПСБ Лизинг

Дебютный выпуск для компании, нет других выпусков на рынке: остается посмотреть на аналоги и рейтинговую группу. Спреды группы AA-: 784 бп на закрытии 29 ноября и 351 бп средний за 6 месяцев.

Сложнее с конкурентами: добавил для сравнения эмитентов с близкими рейтингами:

- ГТЛК, AA-(RU) от АКРА, 5 место по объемам нового бизнеса и 2 место по размеру портфеля.

- Росагролизинг, ruAA- от Эксперт РА и AA-(RU) от АКРА, 8 место по объемам нового бизнеса и 8 место по размеру портфеля.

- Европлан, ruAA от Эксперт РА и AA(RU) от АКРА, 4 место по объемам нового бизнеса и 6 место по размеру портфеля.

- Совкомбанк Лизинг, ruAA- от Эксперт РА и AA-(RU) от АКРА, 11 место по объемам нового бизнеса и 12 место по размеру портфеля.

- РЕСО-Лизинг, ruAA- от Эксперт РА, 9 место по объемам нового бизнеса и 10 место по размеру портфеля.

- Балтийский лизинг, ruAA- от Эксперт РА и A+(RU) от АКРА, 6 место по объемам нового бизнеса и 9 место по размеру портфеля.

Логично сравнить с ГТЛК и Росагролизингом: ГТЛК торгуется со спредами 900-1000 бп, Росагролизинг малоликвиден, котируется уже группы AA по итогам 29 ноября. Оценка собственной кредитоспособности от АКРА: bbb- у ГТЛК, a- у Росагролизинга и bb+ у ПСБ Лизинга. Остается ГТЛК, которая не сильно популярна на рынке из-за большого объема выпусков и ситуации с Росгео.

Можно скорректировать логику: ГТЛК торгуется на 158 бп шире группы AA- по среднему спреду за 6 месяцев, шире на 435 бп относительно среднего за 6 месяцев на закрытии пятницы. Позитивный прогноз по ПСБ Лизингу транслируется в промежуточное значение спреда между группами AA- и AA: 302 бп за 6 месяцев, добавляем 158 бп + 435 бп ГТЛК и выходим на 895 бп. Еще 100-200 бп можно сбросить за дебют и небольшой объем рыночных выпусков, получается 695-795 бп. Сложно дальше скрещивать сову с глобусом: ПСБ Лизинг существенно зависит от поддержки группы, капитал значительно меньше долга, генерирует отрицательный денежный поток.

Итоги

Соберут заявки по выпуску БО-П01 до 1 млрд руб. сроком 2 года с ежемесячным фиксированным купоном 3 декабря. Техническое размещение 9 декабря. Информация по данным bonds.finam.ru.

Начальный ориентир по купону: 25-25,5% годовых, что соответствует доходности к погашению 28,08-28,7% годовых, дюрации 1,6 лет и спреду 615-678 бп к кривой ОФЗ. Значение уже спреда группы AA-, близко к оценке 695-795 бп с учетом позитивного прогноза по рейтингу и сопоставления с ГТЛК. Можно дискутировать, есть ли премия по доходности: типичный сентиментальный выпуск, больше зависит от настроений и восприятия эмитента рынком. Из плюсов: дебют, пока еще редкий риск Промсвязьбанка, но не Промсвязьбанк. Остаются вопросы к эффективности бизнеса. Объем тестовый: предположу, что щупают рынок и планируют выходить с новыми выпусками дальше.

Сделал оценку кредитного спреда для разных уровней купона, чтобы ориентироваться при изменения ставки в книге.

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: