Инфляция ускорилась: +0,5% за неделю или +29,8% в пересчете на год и дело не только в огурцах.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Недельная статистика по инфляции

Инфляция: +0,5% за неделю или +29,8% в пересчете на год в сравнении с +0,36% и +20,7% за неделю в прошлом отчете. Рост с начала года: +8,34% против +7,8% в прошлой публикации. Динамика по отдельным позициям:

- Медленно тормозят овощи: +1,4-9,5% против +2,7-10,6% на прошлой неделе. Любопытный факт: огурцы остаются в минусе с начала года, -0,5%.

- Пропали из отчета авиаперелеты, что мешает оценить динамику инфляции без волатильной компоненты.

- Попали в ТОП-10 лекарства и телевизор: +1,3-1,6%. Время покажет: обычная волатильность или заработал эффект слабого рубля.

- Держат темп масло и яйца: +1,2% и +1,3%.

- Слабо изменилась динамика бензина и дизеля: +0,4%.

- Подешевели на 0,3% сосиски и сардельки: что поменяли в рецептуре?

Средний рост в первой десятке: +2,9% против +3,4% неделей ранее. Десятка отстающих без больших изменений: -0,3%. Средний рост цен по корзине без учета весов: +0,49% в сравнении с +0,48% неделей ранее.

Выросло количество дорожающих позиций: 81 в сравнении с 75 на прошлой неделе. Увеличилось количество позиций с ростом 0,5+%: 26 против 23 неделей ранее. Выросло с 13 до 14 количество позиций с результатом 1+%.

Инфляция без учета авиа ... осталась неизвестной: авиаперелеты не включили в отчет.

Инфляция г/г по данным Минэкономразвития ускорилась с +8,8% до +9,1%.

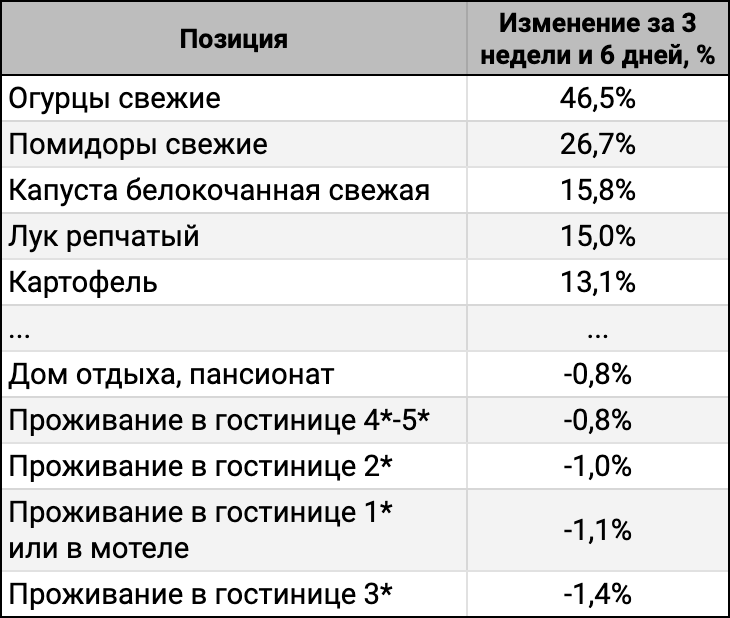

ТОП-5

ТОП-5 наиболее подорожавших и подешевевших за 3 недели и 6 дней:

- Стабилизировались овощи: +13,1-46,5% против +17,5-45,3% неделей ранее.

- Остаются в минусе отели, гостиницы и дома отдыха.

Разница первого и последнего мест: 47,9% в сравнении с 46,8% неделей ранее. Средний рост в пятерке лидеров: +23,4% против +25,1% без учета весов корзины. Пятерка отстающих: -1% в сравнении с -1,2%. Лидеры уходят в космос.

Инфляция за 3 недели и 6 дней: +1,54% или +23% в пересчете на год в сравнении с +1,23% или +17,3% в пересчете на год на прошлой неделе.

Итоги

Переходим на новый уровень: +29,8% в пересчете на год. Меньше влияет плодоовощная история: рост замедляется, выходим на цифру +22,1% без плодоовощной ТОП-компоненты. Рост распространяется на большее число позиций, аутсайдеры показывают символический минус. Впереди эффекты ускоренных бюджетных трат конца года, слабого рубля и индексации тарифов РЖД.

Первая неделя с начала февраля, когда недельная инфляция в пересчете на год сильно опередила ключ за исключением индексации ЖКХ в начале июля. Похожая картина с цифрой по скользящему месяцу: +23% за 3 недели и 6 дней, достаточно долгий период высокой инфляции. Цены последовательно разгоняются с середины октября. Затихают бурные дискуссии макроэкономистов относительно временного периода такой динамики и нерепрезентативности недельных цифр: сложно игнорировать факт, что инфляция выходит на новую высоту. Можно сезонно гладить по направлению и против шерсти, но цены явно не спешат тормозить. Густые тучи над Банком России могут смениться грозой, если ускорение продолжится до заседания 20 декабря: Эльвира Набиуллина говорила о рецессии как способе выхода из цикла высокой инфляции, рискуем протестировать этот сценарий.

Оценка ноября по недельным данным: +1,52% в сравнении с +1,11% в ноябре 2023 года. Средняя цифра за 2 месяца в пересчете на год: 14,5%, рекордный уровень с 2023 года. Росстат опубликует финальную цифру 11 декабря, тогда станет понятно с динамикой месяца.

Инфляция г/г по данным Минэкономразвития: +9,1% против +8,8% на прошлой неделе. Слабо изменилась динамика продуктовой компоненты: тормозят плодоовощи, ускоряются остальные. Разгоняется непродовольственная часть.

Результат с начала года: +8,34%, под угрозой верхняя граница среднесрочного прогноза Банка России +8,5%. Выглядит вероятной цифра +9-10% по итогам года.

Минфин собрал 1 трлн руб. на аукционе 4 декабря в сравнении с 5,2 млрд руб. на прошлой неделе, полностью разместили новый флоатер ОФЗ 29026. Похоже на ловкий фокус: вяло покупали старый ОФЗ 29025, зарегистрировали и сразу отдали. Можем получить дополнительный инфляционный импульс, если деньги в итоге придут из ФНБ или от Банка России.

Индекс RGBI снизился на 0,3% с даты предыдущего отчета Росстата, держится ниже 99 пунктов. Слабо отреагировали на данные по инфляции длинные ОФЗ на вечерней сессии, ушел ниже 51% ОФЗ 26238, остался выше закрытия 27 ноября. Посмотрим на реакцию рынка в четверг: поход к новым минимумам или вера в лучшее. Вышла на уровень 6,8-7,2% вмененная инфляция в линкерах: продолжение роста зависит от новых ожиданий по реальной ставке. Может возникнуть любопытная ситуация, если реальная ставка уйдет в минус: увидим отрицательную доходность к погашению в линкерах.

Не удивлюсь рекорду по инфляционным ожиданиям в декабре. Это поможет компаниям повысить цены и частично нивелировать эффект высоких ставок: хоть какой-то позитив. Осталось 2 недели до заседания 20 декабря, внеочередное заседание может не потребоваться: лишние 0,5-0,6%/неделю не сделают погоды, если на рынке не начнется паника. Рынок пока верит в светлое и далекое, рубль успокоился.

Отдельный вопрос: куда двигать ключ. Логичен уровень 30-35% или выше, если руководствоваться ястребиным настроем регулятора в среднесрочном прогнозе: 10,9-13,2% реальная ставка. Не зря вспоминал классику Мольера в заметке по итогам заседания Банка России в октябре 2023 года: госрасходы и разгон производства, которое не связано с потребительским спросом, заставили сильнее зажимать спрос. Этого не хватило, цены поползли вверх. Теперь рискуем получить замедление потребпроизводства из-за долгого периода высоких ставок и ограничения на стороне предложения, что поддержит инфляцию. Ставка 30-35% легко может довершить начатое. Банк России надеется, что активные инвестиции 2023-2024 года отразятся на предложении рано или поздно... Максим Орешкин запустил популярный мем в 2023 году. Посмотрим в 2025 году, что это были за инвестиции. Меньший уровень ключа при высокой ценовой динамике вернет спрос на кредиты: взять долг под 25-30% годовых при инфляции 20-25% дает уровень реальной ставки 5%.

Искусственное ограничение цен – путь к дефициту, увеличение импорта – давление на курс, исчерпание резервов и давление на внутреннее производство, льготное кредитование – повод для дисбалансов в экономике и отсутствие стимула повышать эффективность производства. Осталось понять, прошли точку невозврата или вернуться в норму пока можно без последствий.

Неочевидно с рынком: ничто не мешает длинным и среднесрочным ставкам оставаться ниже инфляции на ожидании, что все наладится. Могут оказаться ниже инфляции и короткие ставки: линкеры и акции смогут реализовать свой потенциал. Оставлю эти гипотетические сценарии без оценки и статистики: для размышлений и обсуждений.

Не допускается полная или частичная перепечатка без согласия автора.

Методика оценки инфляции в пересчете на год:

- Инфляция в пересчете на год рассчитывается по формуле сложного процента:

(1 + [инфляция за период]) ^ ([количество дней в году] / [количество дней в периоде]) - 1

учитывается високосный год - Инфляция г/г, годовая инфляция рассчитывается накопленным итогом по формуле сложного процента за 12 месяцев.

Пример:

инфляция г/г по итогам января 2024 года = изменение цен с 31 января 2023 года по 31 января 2024 года или(1 + инфляция за февраль 2023) x (1 + инфляция за март 2023) x ... x (1 + инфляция за январь 2024) - 1

Где смотреть статистику:

Публикации по теме: