Дебютирует с первым флоатером Селектел: облигации серии 001Р-05R на 2,5 года объемом 3 млрд руб. с ежемесячным купоном, который привязан к КС. Полугодовая отчетность и оценка выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: Селектел

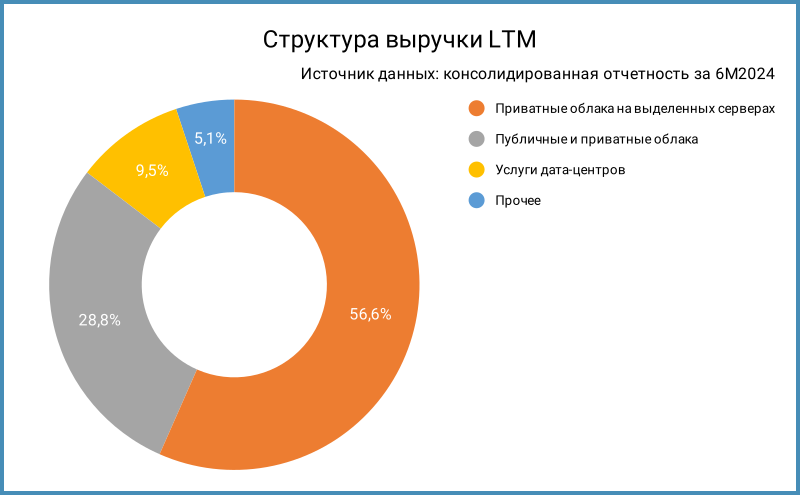

Компания управляет центрами обработки данных в Москве, Санкт-Петербурге и Ленинградской области, предоставляет облачные сервисы, дата-центры и выделенные серверы. Доля выручки от облачных сервисов: 85,4%.

Компания анонсировала результаты за 9 месяцев 2024 года, отчетность пока не раскрывали, остановлюсь на цифрах из консолидированной отчетности за 6 месяцев 2024 года к аналогичному периоду 2023 года и рейтинговых отчетов Эксперт РА:

- Выручка растет быстрее себестоимости: +25,9% против +17,1%.

- Опережает динамика коммерческих и административных расходов: +35,4%.

- Увеличились на 76,1% финансовые расходы на фоне роста долга на 47,9%: привлекали облигационный долг дороже в конце 2023 - начале 2024 года. Облигации занимают 87,2% в структуре фондирования, ставки купонов 11,5-15% годовых. Добавит нагрузки новый выпуск при текущем уровне ключа.

- Чистая прибыль выросла на 21,3%. Увеличилась на 36% EBITDA. Остается высокой рентабельность по EBITDA LTM: 54%.

- Не изменилась долговая нагрузка: 1,5 отношение чистый долг/EBITDA LTM. Новый выпуск может повысить значение до 2. Остается положительным чистый операционный денежный поток.

Кредитные рейтинги: ruAA- от Эксперт РА со стабильным прогнозом и A+(RU) от АКРА с позитивным прогнозом.

LTM - last twelve months, расчет за 12 месяцев.

Облигации на МосБирже: Селектел

На бирже торгуются 3 выпуска на 10 млрд руб., классика с фиксированными купонами без амортизаций и оферт.

Пик погашения попадает на 2026 год: 7 млрд руб. Новый выпуск добавляет 3 млрд руб. погашений в 2027 году.

Кредитные спреды: Селектел

Средний кредитный спред: 404 бп по итогам торгов 26 ноября и 249 бп за 6 месяцев, уже групп A+ и AA-. Широко котируется iСелкт1P3R. Торгуется близко к iСелкт1Р2R и iСелкт1Р4R выпуск Позитива: рынок любит ИТ-компании. Делимобиль торгуется шире, близко к своей рейтинговой группе A+.

Выбрал отдельные КС-флоатеры близких по отрасли и рейтингу компаний: Позитив и Р-Вижн, с ограниченным допущением Делимобиль. Торгуется с премией 228 бп к КС iПозитивР1 с рейтингом AA, выше чем у Селектела. Р-Вижн в процессе размещения: собрали 81 млн руб. при плане 300 млн руб. Рынок настороженно относится к прокатным компаниям: премия 718 бп по Делимобилю, не подойдет на роль конкурента.

Оценка премии по кривой КС-флоатеров для групп A+ и AA- по нефинансовым компаниям без инфраструктуры и стройки: 350 бп и 280 бп.

Итоги

Соберут книгу по выпуску серии 001Р-05R на 3 млрд руб. сроком 2,5 года с ежемесячным купоном, который привязан к КС, 29 ноября. Техническое размещение 4 декабря. Информация по данным bonds.finam.ru.

Начальный ориентир купона: КС + 400 бп, выше оценки КС + 350 бп через КС-кривую для минимального уровня рейтинга A+. Можно посмотреть на уровень КС + 280 бп группы AA-, если учитывать позитивный прогноз по рейтингу от АКРА. Выпуск может получить ограниченный потенциал роста, если обойдутся без агрессивного снижения купона: есть дефицит флоатеров ИТ-компаний.

Любопытная ситуация: классические выпуски ИТ-компаний торгуются уже своих рейтинговых групп, похожая картина на флоатерах. Выпуски Делимобиля с фиксированным купоном близки к уровням рейтинговой группы A+, премия по флоатеру значительно больше.

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов

КС – ключевая ставка Банка России

Ссылки на материалы по терминам из публикации: