Несмотря на высокие ставки по ипотеке, статистика показывает, что рынок недвижимости вполне жив, но спрос перетекает на вторичку. Виктор Зубик, основатель компании Smarent, разобрал статистику по рынку недвижимости и выяснил, кто и на какие деньги покупает вторичку, и грозит ли рынку бум просрочки.

Рынок жилья меняется

Сейчас некоторые банки уже предлагают ипотеку под 28-30%. Покупать готовую недвижимость для аренды с такими ставками — это крайне невыгодное решение. Вдобавок, многие застройщики могут не пережить кризис. Государство и Марат Хуснуллин обеспокоены этим риском и обещают поддержку. Но для потребителей ситуация вряд ли существенно поменяется. Например, даже если будут субсидировать 50% ипотеки на вторичке (один из обсуждаемых вариантов), то она все равно останется слишком дорогой. К примеру, при цене квартиры 20 млн ₽ ежемесячный ипотечный платеж будет не 350 тыс., а 175-200 тыс., что тоже много.

Средняя цена на квартиры в Москве продолжает расти, несмотря на ожидания снижения. В новостройках тоже подорожали многие объекты из-за высоких цен на строительные материалы и рабочую силу. На этом фоне вторичка продолжает пользоваться спросом, особенно в локациях с хорошей инфраструктурой. Новостройки стали менее доступными, а вторичка, как правило, стоит дешевле.

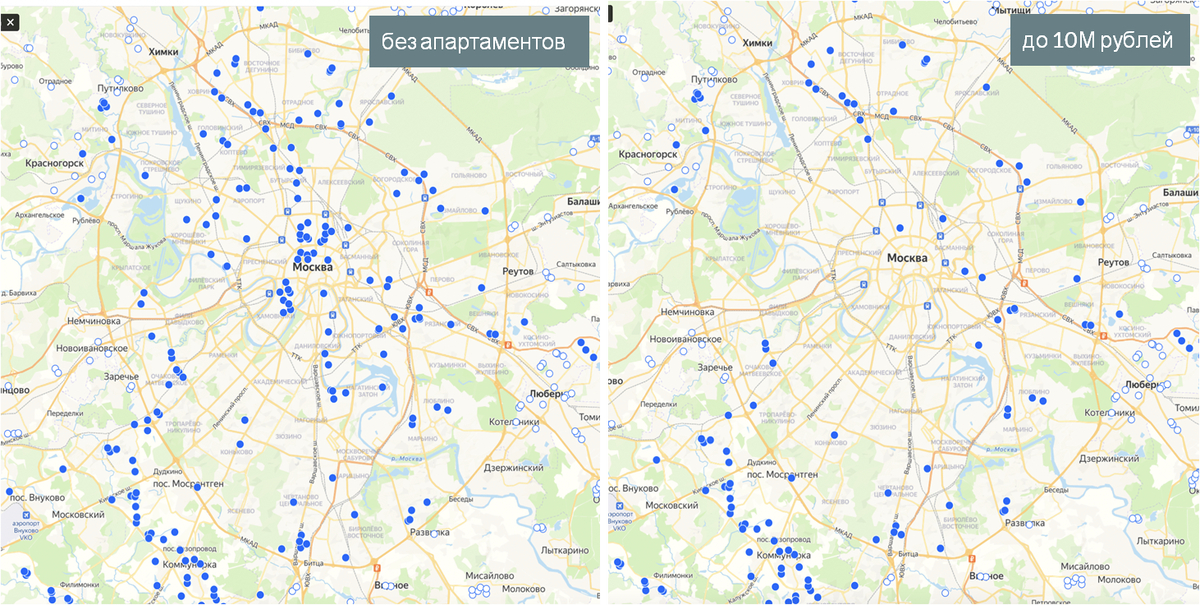

Интерес к квартирам-студиям также растет: раньше, имея 5 млн, можно было взять ипотеку на 15 млн и купить большую квартиру, а теперь люди готовы взять по рыночным ставкам лишь пару миллионов и в итоге ограничиваются маленькими студиями. При этом, как оказалось, это достаточно дефицитный товар, особенно если не брать в расчет апартаменты. Львиная доля таких предложений находится в Новой Москве. А если поиск конкретизировать до студий до 25 м² и стоимостью до 10 млн ₽ внутри МКАД, то таких лотов почти нет. Основные предложения можно найти на севере, юге и в районе Метро-Городок на востоке.

Так что, по факту, на вторичке не так много доступных вариантов, особенно если бюджет ограничен. При этом даже покупка студии в ипотеку – это нерациональное решение, потому что ежемесячный платеж может превышать 145 тыс. ₽ в месяц.

Рынок жилья меняется, и спрос смещается в сторону современного жилья. Люди делают выбор в пользу улучшения качества жизни и готовы за это платить.

Рассмотрим конкретный пример. Дано: однокомнатная квартира в панельном доме 1967 года выпуска. Цена — 10,5 млн ₽. Теперь представим, что у вас есть возможность сделать реинвестицию. Например, приобрести вместо нее квартиру за 14 млн ₽. Я бы рекомендовал воспользоваться такой возможностью, даже с учетом высокой рыночной ставки по ипотеке. Почему? Потому что ипотеку можно рефинансировать. А старая квартира теряет свою ликвидность. Это как с автомобилем: если не менять машину вовремя, она может заржаветь, сгнить, и в итоге придется ее выбросить. Особенно актуально это, если вы сдаете квартиру в аренду. Например, текущая квартира приносит вам 50 тыс. ₽ в месяц. А новая, более дорогая, может сдаватьcя за 100 тыс. ₽. Недвижимость — это актив, который требует грамотного управления. Те, кто понимает важность периодической «перекрутки маховика», получают максимальную отдачу. Да, не вся недвижимость, купленная в 2008 году, показала впечатляющий рост в долларах или другой валюте. Но людей, которые осознанно инвестировали в недвижимость в 2008 году — будь то вторичка или новостройки — и продолжают держать ее до 2024 года, не так много. Те же, кто регулярно делает реинвестицию, наверняка остались в плюсе, особенно если выбирали объекты с умом.

Росреестр: рост числа сделок на вторичке на 20% в октябре

Если мы посмотрим на данные Росреестра, которые обновляются ежемесячно, то можно увидеть интересную динамику: в сентябре 2024 года, показатели вернулись на уровень мая после летней просадки, а в октябре количество заключенных договоров купли-продажи (ДКП) увеличилось почти на 20% до рекордного за весь год уровня 13 629 сделок.

Интересно отметить, что если сравнить октябрь 2024 года с октябрем 2023 года, то число сделок снизилось на 20,4%. Это вполне логично, учитывая высокую ключевую ставку. Да, происходит коррекция, но относительно 2022 года мы видим тот же прирост почти на 20%.

Активность на вторичном рынке свидетельствует о продолжающихся реинвестициях: люди покупают и продают, а значит, рынок живет, несмотря ни на что, хотя и с просадкой относительно 2023 года.

Если обратиться к данным Дом.РФ, мы видим еще один рекорд — не только по ключевой ставке, но и по рыночной ипотеке, которая достигает 28,44%. И в этом контексте семейная ипотека под 6% выглядит чуть ли не подарком небес, как говорил Артемий Лебедев. Доступность рыночной ипотеки значительно снизилась, но люди продолжают брать кредиты даже под такую ставку.

Все показатели просели, кроме объема ипотечного портфеля. Интересно, что доля льготной ипотеки раньше составляла около 58% от всех выданных кредитов, а сейчас — всего 35%. Многие спешат воспользоваться семейной ипотекой, и не зря, потому что лимиты заканчиваются. Общая выдача ипотеки заметно снизилась: за октябрь — примерно на 50%, а за 10 месяцев — на 30% как по числу кредитов, так и по их объему в деньгах.

Тогда возникает логичный вопрос: кто вообще покупает квартиры? Принято считать, что рынок полностью зависит от ипотеки, но текущие тенденции доказывают обратное. Люди продолжают покупать, но меняют подход. Спрос перетекает на готовую недвижимость (это может быть как вторичный рынок, так и новостройка с ключами). Там сейчас можно купить квартиру до 10 млн ₽, при этом не нести риск банкротства застройщиков, хотя, на мой взгляд, вероятность такого сценария невысока.

Более того, в условиях инфляция и обесценивания денег, многие предпочитают именно бетон, а не наличные и не вклады. Вклады для многих остаются лишь временным инструментом, пока идет подбор объекта недвижимости.

Кроме того, доходы в регионах повышаются, как и цены на недвижимость. В результате спред между ценой в регионах и Москве сокращается, и в такой ситуации люди предпочитают купить квартиру в Москву и Питер, где выше ставки по аренде.

Ну и очевидный бонус вторичного жилья – это возможность сразу сдавать квартиру в аренду или переехать туда из арендной.

Стартов продаж становится меньше

Еще одна проблема, о которой многие забывают, – это сокращение числа стартов продаж. Раньше ситуация была простой: владелец хрущевки мог продать свою квартиру, положить деньги на депозит и дождаться старта продаж нового объекта. Но сейчас таких стартов почти нет. Строить стало непредсказуемо дорого, а желающих купить квартиру с вводом в эксплуатацию в 2028 году и позже в рыночную ипотеку не так много.

Да, в 2025 году мы увидим рекордный ввод жилья. СМИ будут радостно сообщать, как много построено новостроек и они якобы никому они нужны. Тем не менее дешевой недвижимости ожидать не стоит — никто не собирается скидывать цены на готовое жилье.

Аналитика показывает, что в 3-м квартале 2024 года доля покупок готовых квартир увеличилась с 28% до 39%. Да, при низких ставках она ранее была около 50%, но даже сейчас, несмотря на высокую ключевую ставку, люди продолжают активно покупать готовое жилье.

При этом растет спрос на недвижимость без ипотеки. Это стало неожиданным трендом. Например, по договорам участия в долевом строительстве (ДДУ) в октябре было заключено 10 667 сделок, из которых лишь 5000 — с ипотекой. Это указывает на то, что все больше покупателей предпочитают обходиться без кредитов. Если взглянуть на предыдущие данные, например, за второй квартал, видно, что раньше около 60–75% сделок проходили с привлечением ипотеки, как льготной, так и рыночной. Но последние три месяца доля ипотечных сделок начала снижаться. Тем не менее общий спрос на недвижимость не только не падает, но даже показывает некоторый рост.

До недавнего времени рынок поддерживали апартаменты. Но их золотое время, похоже, прошло. С 2024 года строительство новых апартаментов запрещено, а для уже построенных объектов усилили контроль.

Если перейти к ставкам, ситуация неоднозначная. Несмотря на повышение ключевой ставки, банки находят способы субсидировать ипотечные программы за комиссию, снижая реальную ставку для покупателя. Так, на сентябрь 2024 года, по данным Дом.РФ, средняя ставка рыночной ипотеки составляла 11,8–12%. Конечно, это выше, чем в предыдущие годы, но все же заметно ниже, чем могла быть. Интересный пример: мой знакомый недавно взял рыночную ипотеку по ставке 18% — не подарок, но все-таки приемлемо в текущих условиях.

Очевидно, что ключевой фактор для большинства покупателей — это не сама ставка, а размер ежемесячного платежа. Банки и застройщики этим пользуются, предлагая программы с субсидированными платежами, что увеличивает доступность жилья. В результате, даже при высоких ставках, количество ипотечных сделок в октябре 2024 года оказалось выше, чем в аналогичный период 2022 года, несмотря на то, что ставки тогда были ниже.

Доля ипотечных сделок продолжает расти. В октябре 2024 года зарегистрировали 11 900 сделок, что близко к рекорду года.

Для сравнения: в 2022 году за аналогичный период таких сделок было меньше, несмотря на наличие льготной ипотеки, семейной ипотеки без ограничений и дешевой рыночной ипотеки. Причины могут быть разными, но ключевая из них — неопределенность. Люди предпочитают вложиться в недвижимость, чем оставить деньги на депозите или искать альтернативные инструменты инвестирования.

Получается, что нет прямой зависимости между уровнем ставок и количеством сделок. Рынок реагирует на комплекс факторов, включая доступность жилья, субсидирование банками и программы застройщиков. При этом потребитель все чаще выбирает недвижимость, понимая, что это более надежный способ сохранить деньги, чем депозиты или инвестиции в условиях текущей нестабильности.

Как мы видим, на рынке недвижимости наблюдается устойчивое увеличение доли сделок за наличные. Если раньше ипотека составляла 70–80% всех сделок, то сейчас она сократилась до 50%. Покупатели недвижимости сосредотачиваются на решении жилищных вопросов, а не на инвестициях. Люди не ожидают значительного снижения цен в будущем и предпочитают приобретать жилье сразу, используя имеющиеся средства.

Задолженность по ипотеке стабильна, просрочка некритична

Одновременно с ростом сделок за наличные увеличивается и доля просроченных ипотечных платежей, что связано с повышением ставок и снижением реальных доходов населения.

График выше показывает объем ипотечных кредитов по новостройкам и их среднюю ставку. Мы видим просадки в августе, а также в январе-феврале – и именно эти периоды я всегда называл самыми выгодными для покупки. В это время отмечался спад активности на рынке, что создавало благоприятные условия для приобретения жилья.

Что касается просроченной задолженности, то мы видим некоторый рост, но по данным ЦБ, это доля просрочки составляет всего 0.2%, то есть совсем некритичный уровень. На рынке есть миф, что люди набрали квартиры в ипотеку и в какой-то момент не смогут платить по кредитам, а значит, скоро весь этот объем хлынет по бросовым ценам на рынок и его обвалит. Но по факту, судя по данным ЦБ, с просрочкой по задолженности из 1000 квартир сталкиваются лишь две. Только вот люди не хотят продавать эти квартиры в убыток, в лучшем случае они хотят продать по цене покупки, а чаще еще добавляют ранее уплаченные проценты.

Если мы посмотрим на статистику ЦБ, то мы видим, что средняя ставка по всем кредитам составляет 9%, что связано с субсидированием со стороны застройщиков (некоторые застройщики выдают ипотеку под 3,5%, а кому-то выдают ипотеку на вторичку под 18%). То есть мы видим, что большой проблемы и здесь нет, а заголовки в СМИ про ипотеку под 28% существуют больше для хайпа.

Теперь смотрим на задолженность, то есть на объем выданных кредитов. Оказывается, что с июля задолженность по ипотечным кредитам (и ДДУ, и ДКП, и ДУПТ, все вместе) не растет. Если раньше объем просроченной задолженности стабильно повышался, то сейчас, благодаря ЦБ, все стабильно.

Доля просроченной задолженности составляет 0,4%, но это «плохие» кредиты с просрочкой более 90 дней (по методологии ЦБ). Даже если мы добавим сюда кредиты с менее серьезной просрочкой, то их будет, ну, скажем, 0,8%, то есть всего 8 на тысячу. Есть ли возможность выкупать эти квартиры, если вы как инвестор, хотите на этом заработать? Да, но чтобы найти один подходящий вариант для выгодной покупки, вам, скорее всего, придется проанализировать очень много квартир.

Подводя итоги, можно сказать, что доля сделок без ипотеки растет — и это хорошо! На первичном рынке таких сделок уже 58%, на вторичном — 45%. Да, часть на первичке идет через рассрочку, и здесь возможны «бомбы замедленного действия», если люди не смогут платить. Однако многое зависит от объемов строительства: сейчас застройщики не торопятся начинать новые проекты, а значит, спрос на вторичку продолжит повышаться.

Доля просроченной задолженности находится на низком уровне. Ноябрь и декабрь 2024 года будут более активными, чем октябрь. Люди долго ждали снижения ставок или обвала рынка, но в итоге поняли, что жилищный вопрос нужно решать.

Рынок охлаждается, и к началу 2025 года активность снизится, а январь-февраль будет выгодным временем для покупки. Но многое зависит от курса доллара. Но это не значит, что нужно бежать и покупать все, где написано «скидка». Покупка недвижимости, особенно сейчас, требует экспертности и опыта.

Смарент у многих ассоциируется с управлением недвижимостью, особенно после того, как мы получили премию «Выбор потребителей-2024» как лучшая управляющая компания. Но мы не только про решение вашей арендной проблемы. Смарент дает полный цикл услуг, и многие наши клиенты пользуются всеми нашими сервисами: сначала приходят в подбор, где мы находим самый эффективный вариант под цели клиента, например, под аренду. Потом мы принимаем эту квартиру у застройщика с устранением всех недостатков. Далее готовим ее к аренде: делаем ремонт, меблировку, хоумстейджинг. Потом берем квартиру в управление, а через 5-7 лет мы же ее и продаем. Бывают случаи, когда собственника квартиры мы ни разу не видели, потому что все процессы отработаны и могут проходить онлайн.