Всем привет, логическим продолжением поста о колесе жизни (https://zen.yandex.ru/media/capital_force/koleso-jizni-nashi-celi-i-zadachi-62a24a18a8492e1777fa5b18) будет постановка целей.

В этой статье рассмотрим:

- как правильно ставить цели

- какие виды цели бывают

- как и где фиксировать цели, постановку целей по категориям

- как выполнять цели эффективнее, связь с задачами (тайм-менеджмент)

- лайфхаки для выполнения целей

Как правильно поставить цель

Несмотря на то, что поставить цель с виду просто, новичку не всегда удается это сделать, чтобы не облажаться на самом старте, нужно учесть, что правильно поставленная цель должна отвечать следующим требованиям:

- она должна быть измерима

- ограниченна по времени

- должна вдохновлять

- должна быть достижима

- должна быть Ваша

Измерима - значит, ее можно записать и оценить с помощью чисел.

Пример: "делать по утрам зарядку ", "привести себя в форму", "подучить английский" это плохо поставленные цели.

Вы решили поставить на этот месяц цель делать зарядку, сделали один-два раза. Вы ведь ее делали - не докопаться, вроде бы цель выполнена, но вряд ли такой результат устроит Вас самих.

"Сделать не менее 20 утренних зарядок" - похоже на первый взгляд, но уже можно посчитать, можно оценить, и если вы сделали 19 из 20, то цель не выполнена полностью, а только на 95%.

Ограниченна по времени - значит у нее должен быть дедлайн, если Вы учли предыдущий пункт, но не отметили, что те же 20 утренних зарядок нужно сделать за месяц, то считайте, что постановка провалена. Вы можете делать их и год и два, поэтому нужно четко устанавливать сроки.

Должна вдохновлять - это должна быть не самая простая цель, не должна случиться сама собой, совсем не круто ставить такие цели, которые будет сделать легко, но если Вы только начинаете, то они помогут Вам получить первые победы и поднять самооценку. Выполнив цель, Вы должны получить удовлетворение, слишком простые цели этого сделать не смогут. В идеале это должна быть такая цель, к которой Вам будет идти трудно, но интересно, тогда она будет помогать Вам вставать по утрам, а не угнетать. Она может быть немного за рамками Вашего текущего бытия, а что может вдохновить так же сильно как выход за текущий предел.

Должна быть достижима - есть такая закономерность, что на коротких промежутках людям свойственно переоценивать свои возможности, но недооценивать на длинных. Поэтому надо реально смотреть на вещи и в погони за вдохновением не переборщить. Потому что как только Вы поймете, что до цели уже не добраться в заданный срок, то можете потерять мотивацию заниматься ей в принципе.

Должна быть Ваша - это значит, что этого хотите именно Вы, Вам не навязли эту цель, Вы не поставили ее из зависти к кому-то. Это важный пункт.

Каждый раз, ставя цели проверяйте их поэтому чек листу и Ваши шансы на успешный рост увеличатся в разы.

Какие виды целей бывают

Цели можно классифицировать по срокам:

- краткосрочные

- среднесрочные

- долгосрочные

Краткосрочные - цели со сроком выполнения от недели до квартала.

Среднесрочные - цели со сроком выполнения от квартала до года.

Долгосрочные - цели со сроком выполнения от года и больше.

Классификация по срокам довольно условная, я лично привык ставить бОльшую часть целей в самом начале года - среднесрочные и краткосрочные. Краткосрочные можно добавлять в течении года, ближе к концу года, можно уже делать наметки на следующий год и приводить их в окончательный вид в начале грядущего года. Ничего страшного, если Вы в течении года будете корректировать какие-то цели, какие-то добавлять, а какие-то убирать. Долгосрочные цели можно поставить в любой момент, часто ставят цели со сроками 3, 5, 10 лет, иногда даже больше.

Хорошо, если Вы при постановке целей выстроите цепочку, т.е. краткосрочные цели будут частью среднесрочных, а те в свою очередь долгосрочных.

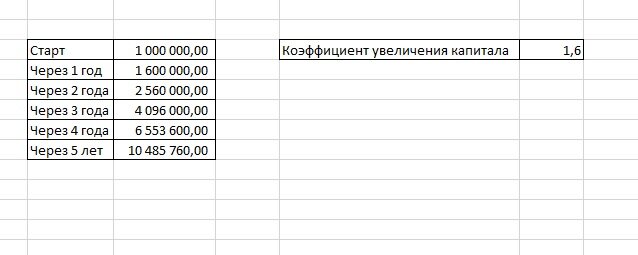

Раз этот канал посвящен в первую очередь финансам, приведу тематический пример. Допустим, Вы решили через 5 лет обладать активным капиталом в размере 10 млн. рублей (про классификацию капиталов можно почитать в статье https://zen.yandex.ru/media/capital_force/vasha-finansovaia-cel-6273d2e2f3325a3e81feeb82.

В таком случае, Вам нужно определить насколько эта цель выполнима при условиях, с которых Вы стартуете. Пускай, Ваш активный капитал составляет 800т.р. и есть еще 200т.р., которые Вы можете перевести так же в активный капитал, купив какой-то актив, итого стартуем с 1млн. (будем считать, что эти 200тр все-таки пойдут в дело). Посчитаем с применением сложного процента во сколько раз Вам нужно ежегодно увеличивать свой капитал, чтобы получить через пять лет 10 млн.

Как увеличить капитал

- совершать операции с активами (купля-продажа)

- за счет роста стоимости активов (активы, растущие в стоимости)

- за счет покупки новых активов (перевода денежных средств в категорию активный капитал)

Итак, считаем:

Путем подбора было определено, что поставленной цели можно достичь, если каждый год увеличивать капитал в 1,6 раза или на 60% по отношению к предыдущему году (это и есть сложный процент в действии).

Получать 60% годовых 5 лет подряд не самая простая задача, поэтому если была идея тупо положить деньги депозит, то явно это не приведет к цели. Поэтому нужно использовать более доходные стратегии или снизить планку цели через 5 лет. Выбирая инструменты, не забывайте о рисках.

Если Вы все же уверены в себе, то полученный расчет можно использовать для постановки более близких целей, и они будут маркерами на вашем пути. Получается на 3 года Вы должны поставить цель иметь активный капитал размером около 4 млн, а на ближайший год поставить планку в 1,6 млн.

Надо сказать, что начальные цели при таких цифрах, достигаются, как правило, легче. Ведь Вы можете к своему начальному миллиону добавить активы, купленные на деньги, отложенные, например, с зарплаты. Даже если Ваши активы не выросли и стоят так же 1млн, но вы откладывали весь год по 50тр в месяц и в конце года купили какой-то актив за 600тр, то в сумме Вы достигли цели и получили желаемые 1,6 млн. в конце первого года.

Однако, как видно по таблице, в конце второго года нужно достигнуть отметки 2,56 млн., а значит увеличить активный капитал на 960 тр. И каждый год эта дельта будет увеличиваться, в какой-то момент, если ваша зарплата не растет на 60% в год, Вы не сможете идти за счет нее по графику. Поэтому необходимо делать другие действия - совершать выгодные инвестиции, тогда сложный процент будет работать вместе в Вами.

Так выглядит пример цепочки целей в финансовом секторе, в других категориях все работает схожим образом, если идет какое-то накопление.

Теперь можно поговорить о второй классификации целей по типу:

- накопительные

- разовые

Накопительные - это как раз то, про что мы говорили (сделать что-то определенное количество раз, накопить определенную сумму).

Разовые - цели, которые выполняются один раз и на этом все, тем не менее их можно раздробить на подцели и выполнять по частям, присвоив каждой подцели долю в общей цели.

Например, если Ваша цель съездить куда-то отдохнуть, то можете разбить ее на части: найти жилье - 20%, купить билеты - 20%, арендовать автомобиль - 20%, сам отдых - 40%.

Первая часть получилась больше теоретической, во второй части будет больше практики. Обсудим как технически зафиксировать свои цели и держать их постоянно в фокусе, какие лайфхаки использовать и идти к целям эффективнее.

#финансы #инвестиции #финансовая грамотность #деньги #капитал #развитие #цели #достижение целей #саморазвитие #инвестор