В 2021 году компания Simble получила премию AUTONET AWARDS 2021 в номинации «Премьера года». Коммерческий директор Василий Калужин и технический директор Евгений Мейлихов рассказали, как работа с большими данными помогает снизить страховые риски и стоимость полиса для автомобилистов.

Три тарифа для автомобилистов

Проект появился в 2021 году. Команда проекта собралась из специалистов автомобильной отрасли и программной разработки, маркетологов и UX-дизайнеров. Мы хотели изменить подход к страхованию в России: сделать его более гибким и менее затратным для страхователя.

За основу взяли новые модели страховых услуг, которые используют зарубежные компании: pay as you drive — «плати, когда ездишь» и pay how you drive — «плати в зависимости от того, как едешь».

Мы провели ряд исследований, проанализировали проблемы клиентов и выстроили примеры использования страховых продуктов. Получилось три тарифа краткосрочного страхования по каско.

«Время». Пользователь выбирает количество часов, которое потребуется для поездки из пункта А в пункт Б. По результатам исследования мы определили, что все поездки дольше шести часов — это путешествия или перемещения между городами. Все, что меньше, — поездки по городу и пригороду. Поэтому добавили суточный тариф для путешественников и тех, кто едет в командировку.

«Километры». Пользователь сам определяет, какое количество километров застраховать по каско. Это выгодно для тех, кто ездит часто, но на короткие расстояния. Таким водителям полиса на 1000 км хватит на полгода и не придется платить за простой машины.

«Парковка». Для тех, кто опасается за безопасность автомобиля по ночам или паркуется в районах, где нет камер наблюдения, например на перехватывающей парковке в Московской области. В этом случае полис оформляют на время, как и в тарифе «Километры».

Глобально мы работаем как маркетплейс страховых компаний. Для сотрудничества выбираем компании с лицензией, глубокой экспертностью и хорошей репутацией. С каждым партнером заключаем сотрудничество на индивидуальных условиях, поэтому можем предлагать пользователям максимально низкую стоимость страховых полисов.

С таким страховым продуктом мы пока единственные на российском рынке.

Подобные продукты уже есть в Великобритании и США. В России можно найти упрощенные аналоги. Например, «Сбербанк» предлагает пакет километров. Но там совершенно другие условия и детали самого страхования. Страховых предложений по времени и уж тем более по парковкам пока никто не предлагает.

Классическое страхование только начинает свой путь в цифровизации и пока работает на перенос существующих классических сервисов в онлайн. Но в целом предложение остается тем же, потому что гигантам сферы сложно быть гибкими: много времени уходит на анализ и согласование нововведений.

Полностью цифровой клиентский путь

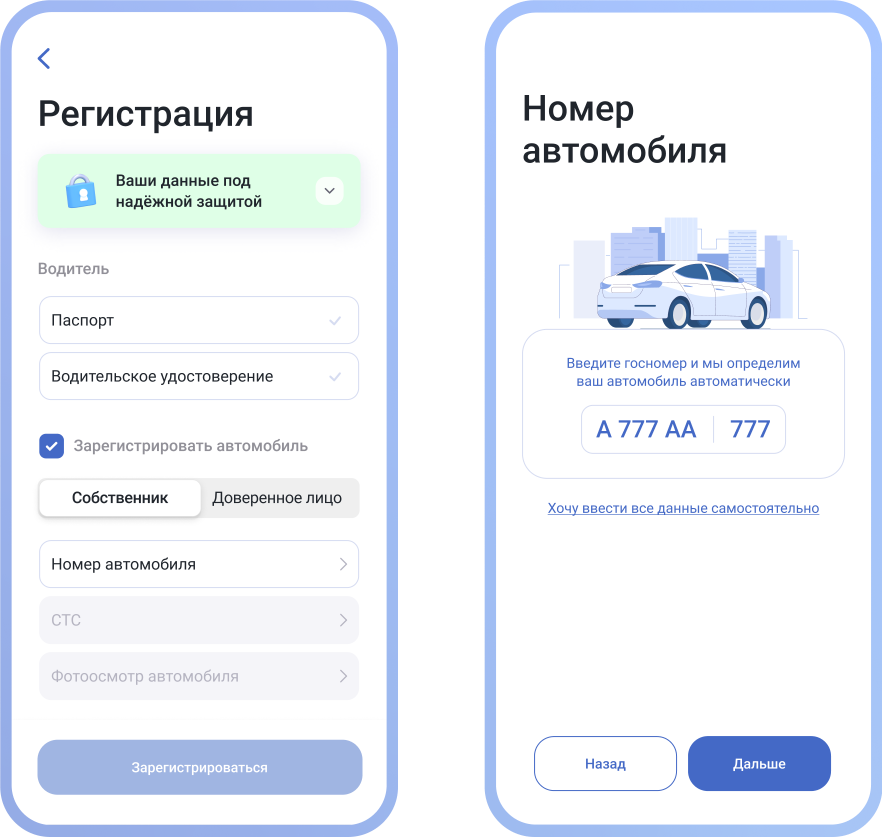

Чтобы водители хотели обращаться за услугами, все проблемы надо решать быстро и в одном приложении. В Simble пользователь за несколько кликов регистрируется, загружает документы, делает фото автомобиля, выбирает тариф и предложение страховой компании.

Мы встроили в приложение разные фичи для повышения удобства. Чтобы пользователь вводил как можно меньше данных, добавили распознавание текстовых полей в документах. Данные об автомобиле мы получаем по госномеру из внешних источников. Все бюрократические офлайн-процессы вроде введения реквизитов и вызова экспертов вообще проходят незаметно для пользователя.

Смартфон — устройство для телеметрии

Мы используем смартфон как полноценное устройство для телеметрии и снимаем все возможные данные. Используем GPS, акселерометр, гироскоп, факт подключения к Bluetooth-устройствам, датчики приближения — все датчики, которые доступны в смартфоне. Эти данные передаем на платформу для дальнейшего анализа, в том числе анализа рисков вождения.

У нас краткосрочные продукты страхования, и вопрос управления рисками более значим, чем в долгосрочных проектах, где эти риски «размазываются». Свои особенности есть и у специфического профиля использования наших продуктов.

Если человек планирует преодолеть 2 000 километров за два дня — он несет гораздо больше рисков, чем тот, кто за такое же время пару раз съездил в офис.

И эти риски тоже заложены в расчет тарифов, однако цены для пользователей остаются доступными.

Риски, связанные с мошенничеством, в нашем случае тоже возрастают, поскольку порог входа ниже, чем в классических страховых программах. Чем дешевле договор, тем труднее распределить риски по всему объему годовых страховых премий, которые собирает страховая компания.

Если человек выбирает тариф «Километры», наше приложение автоматически определяет моменты, когда пользователь перемещается на автомобиле. И только в это время записывает и передает данные. Пока человек не пользуется машиной, смартфону не нужно определять местоположение и передавать эти данные. Благодаря этой фиче экономится заряд аккумулятора.

Машинное обучение и работа с данными

Мы используем машинное обучение, контекстно зависимые модели и несколько математических методов определения корреляционных зависимостей. Первичное обучение моделей мы делали на данных, полученных от партнеров. Но по мере увеличения количества собственных пользователей система становится самообучаемой.

Все данные мы собираем на платформе и обогащаем другой информацией из внешних источников, которая характеризует пользователя как водителя. Это история автовладения, ДТП, штрафы, а также обстоятельства совершения поездки. Сюда входят исторические данные об аварийности дорог, по которым проходила поездка, погода, время суток, сезон, аварии и дорожные работы на маршруте движения на момент поездки.

Все собранные данные мы помещаем в контекст конкретных поездок конкретного водителя, который сейчас едет по конкретному маршруту.

Мы считаем, что это критически важно, потому что абстрактный стиль вождения не имеет смысла. Его нужно применить к месту совершения поездки, только тогда он становится значимым.

Обработку данных мы проводим в несколько этапов:

- Собираем данные.

- Вычисляем некоторые события, которые случались в поездке, в первую очередь в географическом контексте. Это повороты, развороты, ускорения, перестроения, факты использования водителем телефона во время движения. Эти все факты мы вычисляем на основании собранных данных.

- Составляем профиль поездки. Это комбинация объективных факторов обстоятельств поездки и то, как человек себя в них вел.

Уровнем выше мы вычисляем так называемый профиль пользователя. И это ведет нас к оценке риска, который страховой компании потенциально приносит конкретно этот пользователь.

Мы не только в состоянии оценить объективные и субъективные риски, связанные с конкретным водителем. Мы можем предложить пользователям точный расчет потенциальных рисков, которые они приносят. Таким образом, индивидуально вычисляем страховые премии и делаем самые выгодные предложения из всех возможных.

Развить B2C, убрать мошенников

Продуктовая разработка — это бесконечный процесс. Мы постоянно исследуем аудиторию, ее боли и барьеры и дорабатываем приложение. Эти процессы не заканчиваются, пока продукт существует на рынке.

Наши главные направления сейчас — это защита от мошенников и выход за рамки B2C.

В первом случае использование больших данных помогает нам эффективно фильтровать подозрительных клиентов и одновременно снимает барьеры для добропорядочных пользователей.

Во втором случае мы планируем расти в сторону профессионального сегмента. Это работа с курьерами, перегонщиками, каршерингом и различными поездками на автомобилях по работе.

Мы хотим изменить формат сотрудничества со страховыми компаниями и перевернуть весь этот рынок. Добавить кастомизацию страхового продукта. Позволить нашей аудитории тратить меньше денег на страхование и самостоятельно выбирать, когда ей нужна страховка, а когда нет.

Для новых пользователей сервис работает на тарифах, которые страховая компания рассчитывает с учетом стажа вождения водителя, модели и года выпуска автомобиля и подобных базовых данных.

Мы кастомизируем все эти процессы. И чем дольше водитель будет пользоваться продуктом, тем глубже и индивидуальнее будет кастомизация тарифа под его опыт вождения.