В настоящее время активно развивается культ потребления. Если раньше в нашей стране был дефицит, денег было больше, чем возможностей купить на них товар, то сейчас наоборот, товаров намного больше, чем потребителей. Банки активно продвигают свои кредитные продукты и пытаются навязать их клиентам. Данными действиями банк зарабатывает на клиентах и увеличивает свой капитал, клиенты уменьшают свой капитал и навешивают на себя обязательства. В этой статье поговорим о кредитах и о том почему они являются главным врагом для бюджета и капитала.

Хотите какую-то вещь, но нет денег? Не проблема возьмите потребительский кредит и данная вещь будет у вас здесь и сейчас.

Звучит красиво и заманчиво, Вы можете получить желаемую вещь здесь и сейчас и без денежных средств. Но забывается одно главное но: последствия, которые вас ожидают после получения желанной вещи в кредит, а именно ежемесячные выплаты в течение определенного срока.

Перед тем, как сделать определенное действие - думайте о последствиях после его выполнения

Поговорим о видах кредита

Кредит - возможность для финансовой организации заработать на глупости людей с завышенным потреблением, которым данное потребление чаще всего приносит проблемы и горе.

Многие сталкивались и с холодными звонками, в которых предлагают взять кредитную карту со льготным периодом в 90-180 дней. Звучит заманчиво, берите и пользуйтесь нашими деньгами в течение 3-6 месяцев, отдавайте потом и не платите проценты по займу. Думаю, каждому понятно, что основная задача банка зарабатывать деньги. Вы действительно верите, что он такой добрый и хороший решил всем раздавать деньги? Основная задача банка в данном случае найти клиентов, которые не будут выполнять условия льготного периода, будут платить неустойку и проценты по кредиту.

Многие считают рассрочку не кредитом, но это далеко не так. Вам дают товар по определенной стоимость, Вы должны выплатить ежемесячными платежами в определенный срок. За просрочку или невыплату будут наложены штрафные санкции. Рассрочка один из видов кредита, только в нём не указывается основная сумма заёмных средств + проценты, а указывается только окончательная сумма, получается, как кофе 2 в 1 :).

Есть ещё ипотечный кредит или по-простому ипотека. В данном случае вам презентуют, что дают кредит по льготной ставке для приобретения жилья, но тут есть один нюанс: банк даёт деньги в залог купленного вами жилья и пока полностью не выплатили ипотеку, жилье находится в залоге у банка и в случае невыплаты вас выселят.

Снять долгосрочно жилье у банка с возможностью выкупа - ипотека

Данные виды кредитов можно объединить в одну подгруппу, по всем этим видам у вас есть ответственность и она измеряется вашим капиталом. В случае если Вы нарушаете условия кредитного договора к вам будут применены штрафные санкции и соответственно будут уменьшать ваш капитал. Вначале Вы, возможно, сможете рефинансировать свой кредит плюс неустойки и возможно не один раз, тут идет процесс "лесенки" или "снежного кома", с каждым шагом последствия для вашего бюджета и капитала будут губительней.

Далее ожидает полное обнуление вашего капитала, а если таковых не имеется, то вам остается применить банкротство. С недавних времен физические лица тоже могут подать на банкротство, но там есть ограничения.

Нет ничего хуже для капитала и активов человека, чем банкротство. Вы начнете свой финансовый путь с нуля.

Кредиты для бизнеса

В чем же отличия кредитов для бизнеса от кредитов для физических лиц. Мы рассматриваем бизнес, как минимум ООО, ведь в случае с ИП самые печальные последствия такие же, как у физических лиц.

В случае если ООО берет кредит, то компания рискует только своими активами и капиталом. Максимальные последствия - банкротство компании в случае, если она не сможет платить по долгам.

Знаете за что не люблю банк Тинькофф? За их кредитный отдел, думаю многие видели рекламу, где группа тинейджеров ноет по поводу проблем с бизнесом, но тут есть решение кредит от Тинькоффа в залог личной недвижимости. Банк предлагает рискнуть, взяв кредит на бизнес, но рисковать придется своей личной недвижимостью? Как вам риск?

Учитывая в недавнем прошлом культ "инфоцыган", таких как "Бизнес молодость" и людей, которые после этих курсов открывали "перспективный" бизнес, мы получили личностей, которые в результате залога потеряли свои квартиры :).

Не осуждаю кредиты для бизнеса, крупнейший бизнес берет на себя обязательства, выпускает облигации, но там мощнейший фундамент, история и как правило проценты по кредиту намного меньше рентабельности бизнеса, а риск уменьшения выручки и чистой прибыли минимален.

Каждый должник обязан платить по долгам в любом случае, если Вы взяли кредит, то взяли ответственность. Все эти рассуждения, что вас обманули, вам навязали от лукавого. Перед совершением определенного действия надо думать о последствиях.

Почему кредиты вредны для бюджета и капитала?

В одной довольно популярной книге "Богатый папа бедный папа" есть правило:

Все что приносит нам деньги - активы, все что отнимает у нас деньги - пассивы

Немного видоизменил данное правило и озвучил его следующим образом:

Все что нам принесет деньги без временных затраты - активы, все что у нас отнимает деньги без временных затрат - пассивы

В данном случае кредиты - пассив. Потребительский кредит отнимает деньги без временных затрат. Вклады, купоны по облигациям, дивиденды - активы, они приносят нам деньги без временных затрат.

У дедушки Уоррена Баффета есть отличная фраза

Если Вы не найдете способ зарабатывать деньги,

пока спите, Вы будете работать, пока не умрете

Немного её видоизменил

Нам надо искать способы дохода без затрат своего времени, если мы их не найдем, то старость встретим в бедности

Давайте рассмотрим на определенном примере:

Есть два человека: Иван взял в кредит новенький Iphone за 80 000 ₽, Федя решил не брать Iphone в кредит, а аналогичные денежные средства откладывать и вкладывать в облигации с 8% годовым купоном.

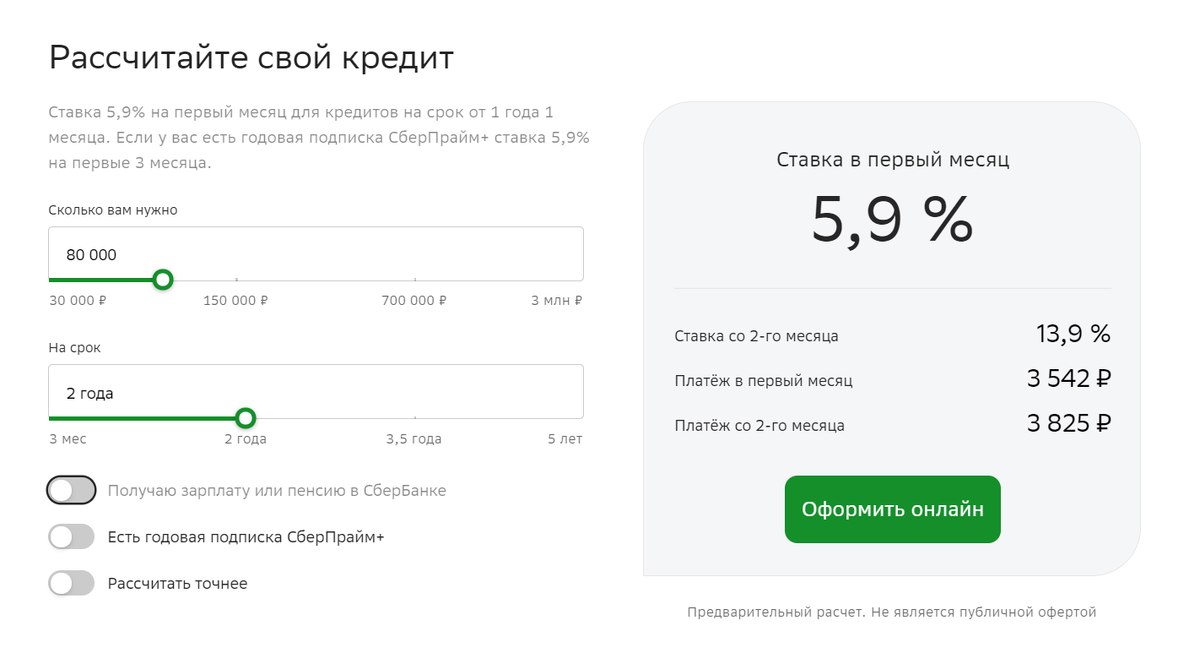

Для примера взял калькулятор Сбербанка и рассчитал какой будет ежемесячный платеж в течение 2 лет, если мы возьмем потребительский кредит 80 000 ₽.

Переплата будет в районе 12 000 ₽, эффективная процентная ставка 14,8%. За 2 года Иван выплатит 92 000 ₽. Федя накопит капитал в 103 390 ₽.

В данном варианте, мы видим в чем различие между потребителем и инвестором с умеренным потреблением. Инвестор Федя отказался от покупки нового Iphone и смог за 2 года накопить 103 390 ₽, Иван в свою очередь приобрел Iphone и обязанность каждый месяц из своего бюджета выделять 3 825 ₽.

Давайте разберем момент, когда Иван и Федя оба решили купить новый Iphone, но только в данном случае Федя взял деньги из амортизационной копилки, а Иван купил в кредит. В данном варианте переплата Ивана 12 000 ₽, помимо того, что Иван возложил на себя обязательства платить кредитору 3 825 ₽ каждый месяц, что может оказаться значительной суммой для его бюджета, он так же переплатит 12 000 ₽ за 2 года.

Сложный процент - восьмое чудо света

Кредиты вытягивают деньги из нашего бюджета. Пока одни не берут кредиты и накапливают капитал с помощью восьмого чуда света, другие уменьшают свой капитал с помощью кредитов.

Какие последствия несут в себе кредиты

В нашем примере мы увидели, что Ивану надо каждый месяц отдавать 3 825 ₽ за свой новенький Iphone. Сумма не такая большая, но если мы добавим к этому кредиту ещё несколько, то получим первый тревожный сигнал для бюджета.

Мы не знаем зарплату Ивана, но если она в районе 38 000 ₽, то новенький Iphone в течение 2 лет "сжирает" 10% заработанных за месяц денег, если сюда прибавить ещё 3-4 кредита с аналогичным ежемесячным платежом, то получится, что с каждой полученной зарплаты Иван будет отдавать 40-50% заработанных денег.

Данные вещи должны приносить Ивану радость и улучшать качество его жизни и потребительское эго, но, когда кредитор забирает 50% зарплаты каждый месяц, тут не совсем до радости.

У некоторых кредиты достигают выплат равных: Зарплата - Долги кредиторам = МРОТ, то есть человек получает свою зарплату и у него на месяц остается минимальный размер оплаты труда.

Ранее я проводил эксперимент "Счастливо живем на МРОТ" и скажу, что сделать это не так легко. Обычно у таких должников нет накоплений и чаще всего нет активов, соответственно потеря работы может привести к катастрофической ситуации. Многие слышали, что творили коллекторы и как психологически сказываются на человеке долги по кредиту. А чаще всего всё ради чего?

"Стеклянных бус", чтобы удовлетворить своё потребительское эго и показать окружающим, что можете позволить

Мое отношение кредитам

В начале статьи говорил, что надо думать о последствиях, перед тем как делать определенное действие.

В 99% случаев не одобряю кредиты, считаю, что человеку стоит жить по средствам и позволять себе только то, на что у него хватает денег. Нет денег на дорогой телефон? Возьмите бюджетный Android за 10 000 ₽, нет денег на новый диван, спите на полу.

Когда у человека есть желание приобрести определенную вещь и есть цель он более мотивирован работать и зарабатывать. Когда цель достигнута многие теряют мотивацию. В случае с кредитом Вы сразу же выполняете свою цель, но наступают последствия и встретить их можно без мотивации :)

Могу понять, когда человек берёт ипотечный кредит, ему необходимо жилье, он понимает риски и ответственность. Могу понять кредит на бизнес, где залогом являются активы бизнеса, в данном случае рискуете только активами бизнеса и максимум, что грозит - банкротство.

Есть в нашей стране утверждение, что людям после 40 лет трудно найти работу, но у меня есть другое утверждение. На некоторые должности и в некоторые компании стараются брать людей с кредитами и детьми. Таких людей легче "прогнуть" и "нагнуть", они будут работать с максимальной выгодой для бизнеса, деваться им некуда. С одной стороны давят кредиторы с ежемесячными платежами, с другой надо кормить детей. Для многих бизнесменов данный вид людей - идеальные работники, которые готовы на любые условия. Особенно показательна ситуация в нынешнее время.

Подводим итоги

- Кредит - главный враг для нашего бюджета и основной уменьшитель капитала

- Стоит жить по средствам и с умеренным потреблением, каждую покупку надо обдумывать и иногда лучше пожертвовать излишним потреблением в пользу накопления капитала

Дедушка Уоррен "Иванович" Баффет на вопрос своей читательницы ответил следующее:

Читательница : Посоветуйте куда лучше вложить свои деньги ?

Уоррен Баффет: У вас есть кредиты ?

Читательница : Да

Уоррен Баффет: Какая ставка по вашим кредитам ?

Читательница : В районе 18 % годовых

Уоррен Баффет: Если бы я занял деньги под 18%, первое, что я сделал бы с любой суммой, которая у меня появилась,— погасил бы этот долг. Это намного лучше, чем любая инвестиционная идея, которая у меня есть.

- Нам надо стремится накапливать активы, которые приносят деньги, когда мы спим. Кредиты отнимают у нас деньги, когда мы спим

- Если вы будете жить без кредитов, накапливать капитал, который в будущем будет приносить вам сумму необходимую для вашего потребления, то сможете полностью освободить свое время и будете по-настоящему счастливы.

Вопросы подписчикам

Есть ли у вас потребительские кредиты?

Есть ли у вас ипотека?

Совмещаете ли вы свои потребительские кредиты/ипотеку с инвестированием в ценные бумаги?