Введение

Налоги — это слово слышит каждый человек почти каждый день. Но как действительно работают налоги? Есть ли им замена?

Налог — обязательный платёж, выплачиваемый организациями и физическими лицами, в целях финансового обеспечения деятельности государства и муниципальных образований.

Подоходные налоги сами делятся на три типа:

- Прогрессивные налоги — налоги, у которых средняя налоговая ставка растет вместе с увеличением дохода.

- Регрессивные налоги — налоги, чья средняя налоговая ставка уменьшается при увеличении уровня дохода.

- Пропорциональные налоги — налоги, ставка которых незавивисима от величины облагаемого дохода.

«Налог — это цена, которую мы все оплачиваем за возможность использовать общественные ресурсы для определённых общих целей, например, обороны и оказывать воздействие на распределение доходов и имущества между гражданами».© Бу Свенссон

Содержание:

История налогообложения

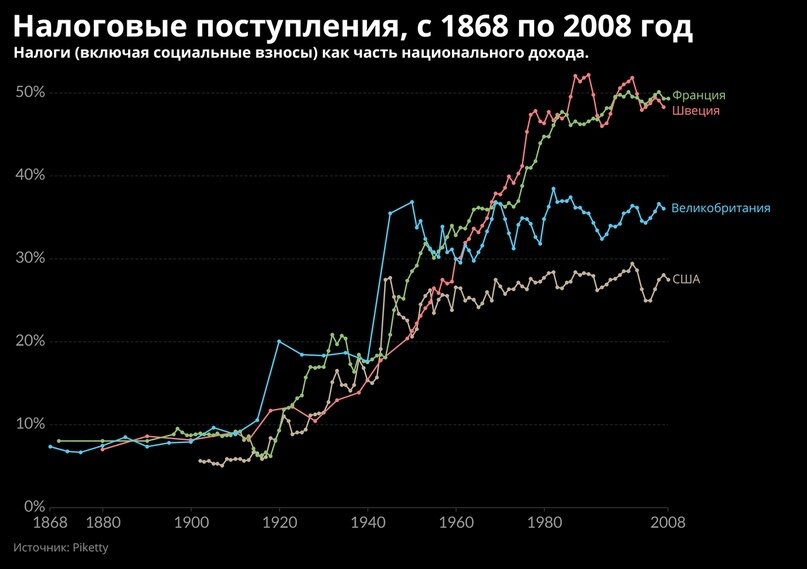

Налоги начали расти в странах с ранней индустриализацией после Первой мировой войны. Визуализация показывает эволюцию налоговых поступлений в виде доли национального дохода в ряде стран с ранней стадией индустриализации.

Как мы видим, до 1920 г. налоговые поступления во всех этих странах были низкими. Действительно, до 1910 г. менее 10% национального дохода эти правительства собирали путем налогообложения — этого было достаточно для того, чтобы они могли выполнять основные функции, такие как поддержание порядка и обеспечение прав собственности.

Однако после Первой мировой войны налогообложение начало значительно расти. В период 1920-1980 гг. налогообложение как доля национального дохода резко возросло, более чем удвоившись во всех странах, представленных на диаграмме. Этот рост налогообложения сопровождался увеличением государственных расходов на государственные услуги, в частности, на образование и здравоохранение.

После 1980 г. налоговые поступления начали стабилизироваться, хотя и с заметными различиями в уровнях для каждой страны.

Налогообложение подоходного налога сыграло фундаментальную роль в историческом расширении налоговых поступлений.

Прирост налоговых поступлений, имевший место в ранне индустриальных странах после Первой мировой войны, был в значительной степени подкреплен продлением срока действия подоходного налога. Это потребовало от государств создания систем налогового администрирования и введения удержанных налогов у источника, чтобы эффективно повысить их соблюдение.

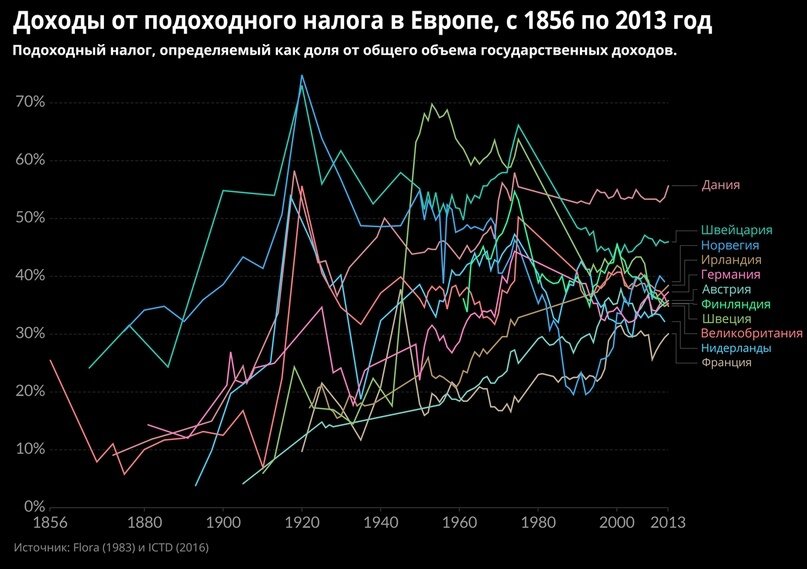

В 20 веке европейские страны увеличили доходы от прямого налогообложения быстрее, чем другие источники государственных доходов.

Как указывалось выше, после Первой мировой войны ранне индустриальные страны увеличивают налоговые поступления, в частности, за счет увеличения прямых форм налогообложения.

Здесь мы приводим дополнительные доказательства этого и показываем, как налогообложение доходов становилось все более важным для сбора доходов в этих странах, в том числе и по отношению к другим источникам доходов.

На графике показана доля общих государственных доходов, которая учитывается при налогообложении доходов. Как мы видим, относительная важность подоходного налога в государственных бюджетах колеблется с течением времени, однако в большинстве случаев наблюдается явная положительная тенденция.

Налоги в России

Пора перейти к главной теме, которая касается большинства людей, читающих эту статью.

Первый и основной налог, о котором знает подавляющее большинство россиян это, конечно же, НДФЛ — налог на доход физических лиц. Именно его видит человек в трудовом договоре, когда устраивается на работу. Ставка по данному виду налога составляет 13%. 85% от уплаченного налога идут в административный центр региона, а остальные 15% от 13-и, то есть в конечном счете 1,95% распределяются между всеми городами региона. В то время как до вашего города может дойти ~0.5% от заплаченного вами налога. И уже из этих денег происходит благоустройство города, который предоставляет вам работу.

Далее рассмотрим, так называемую, скрытую часть от общего налогообложения. Для этого возьмем 20 тысяч рублей, как среднюю заработную плату в России.

Как мы можем заметить, появилось еще 30% налоговых сборов, о которых не принято говорить во время приема на работу. 5.1%, кстати, это обязательное медицинское страхование. Из чего мы можем получить тот факт, что медицина в России далеко не бесплатная.

И важно понимать, что это не работодатель за вас платит эти налоги, а именно вы. Формально, конечно, да, платит он. Но в действительности это вы будете для него на 30% дороже. К примеру, есть вакансия в офисе, на которую предприниматель готов выделить 30 тысяч рублей. Будет ли предложена эта вакансия на трудовой бирже с такой зарплатой? Нет конечно. Из 30 тысяч рублей будет вычтено 30%, и уже после этого она будет выставлена для найма сотрудников.

Налоги в США

А что там у американцев?

Начнем с самого главного и большого налога Federal Tax — «Федеральный Налог». Как уже, наверное, можно было догадаться, деньги с этого взноса идут в казну федерального правительства, в Вашингтон. Данный налог является прогрессивным, то есть, чем больше человек зарабатывает, тем больше платит налог.

Минимальной планкой является значение в 10%, а максимальной — 37%. При этом важно отметить, что рассчитываться налог будет не по фиксированному значению, а по долям от зарплаты.

Дальше идет State Tax — «Налог Штата». Здесь все зависит от конкретного штата. В большинстве штатов налог фиксированный, но есть штаты с прогрессивной шкалой. Один из них — Калифорния, со ставкой от 1%, до 12,3%. Есть штаты, где этот налог вообще отменен, например, Невада. Для конечного расчета будет взят показатель из штата Кентукки, выбранный методом усреднения— 5%.

Следующим идет Local Tax — «Локальный Налог». Это налог вашего города или населенного пункта в штате. Чаще всего он составляет 1%.

Также нельзя забывать про налоги в виде социальных взносов, таких как пенсия и медицинская страховка. Этот вид налога тоже можно назвать «федеральным», так как средства с него поступают в федеральный бюджет. Social Security — 6,2% на выплату текущих пособий по возрасту, инвалидности и т.д. С медицинской страховкой все интереснее. Каждый американец ежемесячно платит 1,45% налога в государственную программу медицинского страхования «Medicare», но пользоваться ей сможет только если ему: 65+ лет, есть инвалидность или требуется пересадка почки. При этом по закону каждый американец все еще обязан купить медицинскую страховку за свои деньги. Выбирать приходится из кучи компаний, планов и всего такого. В среднем же обычный план мед страховки в США стоит где-то $150.

Пришло время подсчитать. Взять среднюю зарплату в США достаточно проблематично, так как все зависит от штата, а в первую очередь от профессии. Мы же возьмем среднюю зарплату офис-менеджера в вышеупомянутом штате Кентукки — $41 000 в год.

Расчеты произведены с учетом «Standart Deduction». Это система, которая позволяет снизить налогооблагаемый доход. Для «Федерального Налога» это $12 000. Для «Налога Штата» опять же зависит от штата. Для взятого нами Кентукки это $2 530. Если говорить конкретнее, тогда когда рассчитывается налог на ваши $41 000 в год, то вы заплатите налог только на $29 000. То же самое с «Налогом Нтата» и «Локальным Налогом». Также существует программа для семейных пар, когда супруги подают на федеральный налог вместе. В таком случае, даже если один зарабатывает больше другого, то вместе они заплатят меньше, чем по отдельности. Данная программа в расчетах не использовалось, так как слишком индивидуальна.

Сравнение

Для сравнения российской налоговой системы с американской возьмем все те же средние значения. Офис-менеджер из Ульяновской области, который имеет оклад 17 000 рублей в месяц.

Хочется отметить неочевидную, но очень полезную вещь. В системе США все расчеты происходят на год вперед, что помогает финансовому планированию. Так же, как мы видим, «скрытая часть» в налоговой системе США составляет всего 7.5%, когда в России целых 30.

Распределение средств в данных системах тоже отличается. Когда в США благодаря разделенным налогам деньги распределяются между государством, штатом и округом (округ может включать в себя город, один или несколько населенных пунктов и т.п.). В то время как в России большая часть денег отправляется в федеральный бюджет, откуда потом не спешит возвращаться в регионы.

Нельзя забывать и про НДС — налог на добавочную стоимость. В России он составляет целых 20%. А облагают им абсолютно все, за исключением: мед услуг, мед товаров, банковских операций и операций по страхованию. Все остальное подлежит налогообложению, а это любые услуги, товары, торговля, ЖКХ. Одним словом — всё! Обложением подлежит не только конечный потребитель, но и все стадии производства. Например, есть завод, который закупил дерева, обработал его — заплатил НДС. Потом это дерево купил второй завод, сделал из него мебель — заплатил НДС. Эту мебель купил магазин для продажи — заплатил НДС. Наконец конечный потребитель пришел в магазин, купил мебель и… заплатил НДС! И чем больше таких участников, чем сложнее цепочка производства, поставки и транспортировка, тем больше НДС.

НДС, кстати, тоже направляется в федеральный бюджет, то есть в Москву.

А что с США? США имеет похожий налог, который называется «Sales Tax». Определяется он у каждого штата отдельно. Самый максимальный показатель в Калифорнии — 7.25%. В среднем получается где-то 5%. Самое главное в этом налоге то, что он облагает исключительно конечный товар. На всех этапах производства «Sales Tax» не выплачивается. Также перечень товаров, которые облагаются данным налогом не сравнится с российским аналогом, он намного меньше. Деньги с данного обложения остаются в регионе и не уходят в федеральный бюджет, что тоже способствует грамотному распределению средств и ресурсов.

Сегодня система в России построена так, что сначала все деньги стекаются в одно место, а потом в малом количестве возвращаются назад. Так областное правительство определяет, сколько отправить средств городским округам, поселениям и районам. Москва же в это время решает, сколько отправить областям. Такой принцип несет за собой необъективное распределение средств между субъектами страны.

Альтернатива

Стандартной модели налогообложения уже несколько сотен лет. Что доступно из современных альтернатив? Рассмотрим несколько из них.

Налоги при минархизме

Минархизм выступает за институт государства в виде сокращения функций и полномочий правительства до необходимого минимума, ограничивающегося защитой свободы и собственности граждан. Минархическая налоговая система подразумевает почти полный отказ от налогов. Налоги сохраняются лишь в виде добровольных взносов или пожертвований частным компаниям. Есть также концепция минархизма, при которой минимальные налоги сохраняются, но при условии, что все собранные средства тратятся только на судебную, правоохранительную и общую административную деятельность государства.

Отрицательный подоходный налог — ОПН

Отрицательный подоходный налог — это система в рамках подоходного налога, при которой люди, зарабатывающие меньше определенной суммы, получают дополнительную плату от правительства вместо того, чтобы платить налоги правительству. В системе отрицательного подоходного налога люди, получающие определенный уровень дохода, не будут обязаны платить налоги; те, кто зарабатывает больше, чем это, будут платить часть своего дохода выше этого уровня; а те, кто зарабатывает ниже этого уровня, получат часть своего дефицита, т.е. сумму своего дохода, которая ниже этого уровня.

Отрицательные подоходные налоги могут ввести БОД или дополнить систему безусловного базового дохода. Одна из моделей была предложена Милтоном Фридманом. В этой версии налогоплательщику будет возвращена определенная доля неиспользованных вычетов или скидок.

Плоский налог с отрицательным подоходным налогом.

Усилия по отчетности и надзору могут быть значительно снижены за счет сочетания БОДа с фиксированным подоходным налогом. Взаимосвязь между валовым и чистым доходом физических лиц может быть скорректирована таким образом, чтобы она примерно соответствовала текущей взаимосвязи на всех уровнях доходов, подразумевая, что подоходный налог фактически является прогрессивным.

При налогообложении по фиксированной ставке подоходного налога с освобождением от уплаты налога реализуется отрицательный подоходный налог, а также поддерживается фактическая прогрессия ставок налога при чрезвычайно низких административных затратах. Это достигается путем уплаты налога на освобождение от уплаты налогов всем налогоплательщикам, например, в виде ежемесячных платежей. Налог на освобождение от уплаты рассчитывается путем применения к освобождению от уплаты номинальной фиксированной налоговой ставки. Налог на доход взимается непосредственно с источника, например, с работодателя. Налог на доходы рассчитывается путем применения к доходам номинальной фиксированной ставки налога.

Например, график выше — это основная идея, предложенная Саймоном Торпом, по внедрению отрицательно подоходного налога для всеобщего базового дохода во Франции. Где синяя кривая показывает распределение доходов для людей в возрасте 18 лет и старше (извлечено из таблицы, предоставленной Landais, Piketty & Saez). Он показывает, что около 10% населения Франции имеют практически все доходы (кроме социальных выплат). Кривая увеличивается примерно линейно до 75-го процентиля, прежде чем взлететь вверх. Примерно 2% зарабатывают более 10000 евро в месяц, выше этой точки график не строится, чтобы придерживаться масштаба.

Красная кривая показывает, каков будет доход людей с базовым доходом, установленным на уровне 600 евро, и фиксированным налогом в размере 30% на весь заработанный доход. Также Саймон отмечал «Таким образом, на самом деле, все, что я предлагаю - это распространить один и тот же принцип на все формы дохода, включая зарплату.»

Зеленая кривая — является нейтральной точкой, которая возникает, когда кто-то зарабатывает 2000 евро в месяц. В этот момент 600 евро базового дохода аннулируются необходимостью уплаты 600 евро (то есть 30% от 2000 евро) налога. Таким образом, 61% взрослого населения Франции, зарабатывающего менее 2000 евро в месяц, получит чистый платеж от налоговой системы - фактически отрицательный налог.

Удивительно, но, выбирав цифры таким образом, можно достичь того, что деньги, необходимые для осуществления этих платежей, обеспечиваются налогом, уплачиваемым 39%, зарабатывающими более 2000 евро в месяц. Другими словами, основной доход может финансироваться без дополнительных затрат. Действительно, система подоходного налога становится чисто перераспределительным механизмом — она направляет деньги от 39%, которые зарабатывают больше всего, к 61%, которые зарабатывают меньше всего.

Таким образом, этот простой метод приводит к эффективному прогрессивному налогообложению (несмотря на то, что ставка налога у источника является фиксированной), которое является положительным, как только доход превышает налоговую льготу. Однако, если доход меньше, чем освобождение от налога, эффективная прогрессивная ставка фактически становится отрицательной без какого-либо участия налогового органа. Что касается положительной прогрессии, то только очень высокие доходы приведут к фактической налоговой ставке, которая близка к номинальной фиксированной налоговой ставке.

Налог на освобождение от уплаты налога также может пониматься как налоговый кредит, который возвращается после того, как доход достиг уровня освобождения от уплаты налога. Этот уровень обозначает точку, в которой уплаченные налоги и налоговый кредит равны. Выше этой точки государство зарабатывает налоги с налогоплательщика. Ниже этой точки государство платит налоги налогоплательщику.

Теоретический пример:

Ставка подоходного налога составляет 50%.

Освобождение от уплаты налога составляет 30 000 долларов.

Ставка субсидии составляет 50% и равна ставке подоходного налога.

По этой схеме:

Человек, зарабатывающий $0, получит $15,000 от правительства.

Человек, зарабатывающий $25,000, получит $2,500 от правительства.

Человек, зарабатывающий $30,000, не получает ни денег, ни налогов.

Человек, заработавший $50,000, заплатит налог в размере $10,000.

Человек, заработавший $100,000, заплатит налог в $35,000.

Реализация плоского налога без предоставления отрицательного подоходного налога фактически требует дополнительных усилий, чтобы избежать отрицательного налогообложения. Для такого налога освобождение может быть выплачено только после того, как человек знает о заработанном доходе. Плоский налог с отрицательным подоходным налогом позволяет уплачивать или зачислять подоходный налог в любой период времени, независимо от суммы фактического дохода.

Автор статьи и иллюстраций: Андрей Шевцов

Источники:

Esteban Ortiz-Ospina and Max Roser(2016). Taxation.

РосСтат

States with the highest and lowest sales taxes

Median Household Income and Taxes

USA Government — Taxes

UTMAGAZINE. Wise(2015). Отрицательный подоходный налог.

Simon Thorpe's Ideas on the Economyю.

Friedman, Milton (2002). Capitalism and Freedom: Fortieth Anniversary Edition. University of Chicago Press. pp. 192–194. . 0-226-26421-1 ISBN

Friedman, Milton & Rose (1980). Free to Choose: A Personal Statement. Harcourt Trade Publishers. pp. 120–126.

Friedman, Milton (1987). Leube, Kurt (ed.). "The Case for the Negative Income Tax (a view from the right)". The Essence of Friedman. Hoover Institution Press: 57–68.

Piper, Mike (Sep 12, 2014). Taxes Made Simple: Income Taxes Explained in 100 Pages or Less. Simple Subjects, LLC. .978-0-9814542-1-4 ISBN